Экономическая сущность прибыли и ее виды

Формирование, распределение и использование прибыли

Влияние налоговой политики на прибыль

Анализ деятельности предприятия по данным бухгалтерской отчетности

Анализ результатов финансово-хозяйственной деятельности предприятия ООО «Самородок»

Совершенствование управления прибылью в условиях рыночной экономики

Совершенствование финансовой налоговой системы - Логинов В, Новицкий Н. - М: Экономист, 2005

Навигация

Анализ деятельности предприятия по данным бухгалтерской отчетности

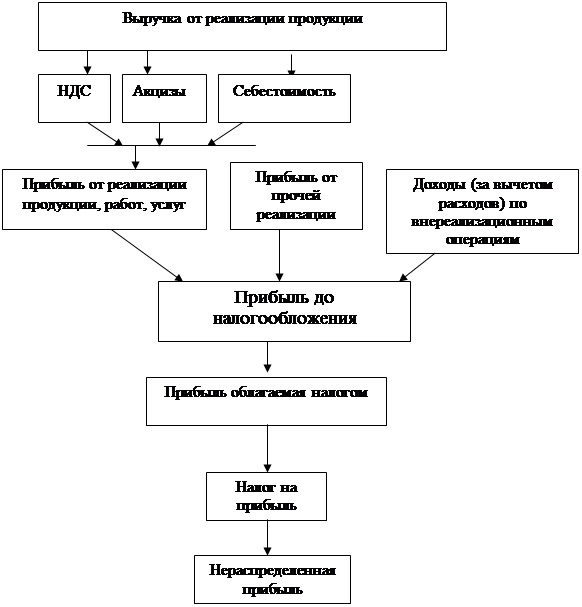

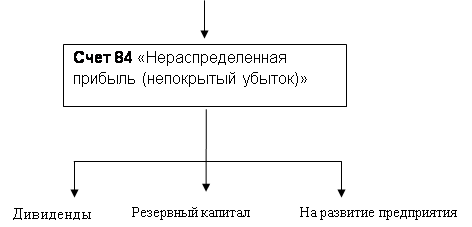

Особенности формирования, распределения и использование прибыли

70022

знака

12

таблиц

0

изображений

2.1 Анализ деятельности предприятия по данным бухгалтерской отчетности

Целью анализа финансового состояния фирмы является построение эффективной системы управления финансами, направленной на достижение стратегических и тактических целей его деятельности, адекватных рыночным условиям, и поиска путей их достижения.

Основное назначение финансового анализа - удовлетворить информационные потребности достаточно широкого круга лиц, имеющих отношение к предприятию. К ним относятся: инвесторы, кредиторы, менеджеры предприятия, работники предприятия, поставщики, потребители (клиенты предприятия), общественные и государственные организации.

При проведении анализа стратегическими задачами разработки финансовой политики предприятия являются:

• максимизация прибыли предприятия,

• оптимизация структуры капитала предприятия и обеспечение его финансовой устойчивости,

• достижение прозрачности финансово-экономического состояния предприятия для собственников, инвесторов, кредиторов,

• обеспечение инвестиционной привлекательности предприятия,

• создание эффективного механизма управления предприятием,

• использование предприятием рыночных механизмов привлечения финансовых средств.

На основе данных итогового анализа финансово-экономического состояния осуществляется выработка почти всех направлений финансовой политики предприятия и от того, на сколько качественно он проведен, зависит эффективность принимаемых управленческих решений. Качество самого финансового анализа зависит от применяемой методике, достоверности данных бухгалтерской отчетности, а также от компетентности лица, принимающего управленческое решение в области финансовой политики.

Информационной базой для проведения углубленного финансового анализа служит: бухгалтерский баланс, отчет о прибылях и убытках и некоторые формы бухгалтерского учета предприятия.

Финансовая отчетность - это система показателей, отражающих на отчетную дату имущественное и финансовое положение предприятия, а также финансовые результаты его деятельности за отчетный период. Основными документами, использующиеся при финансовом анализе, являются:

1) Бухгалтерский баланс - форма № 1;

2) Отчет о прибылях и убытках — форма № 2;

Для наглядного представления изменений, произошедших в основных статьях баланса, отчета о прибылях и отчета о денежных средствах, а также для помощи менеджерам в принятии решении в отношении того, каким образом продолжать свою деятельность, служат горизонтальный и вертикальный анализ финансовой отчетности.

Горизонтальный анализ - заключается в сопоставлении финансовых данных предприятия за два прошедших периода (года).

При этом последовательно во второй и третьей колонках помещают данные по основным статьям баланса на начало и конец года. Затем в четвертой колонке вычисляется абсолютное отклонение значения каждой статьи баланса. В последней колонке определяется относительное изменение в процентах каждой статьи.

Вертикальный анализ — позволяет сделать вывод о структуре баланса и отчета о прибыли в текущем состоянии, а также проанализировать динамику этой структуры.

При этом общую сумму активов предприятия (при анализе баланса) и выручку (при анализе отчета о прибыли) принимают за 100%, и каждую статью финансового отчета представляют в виде процентной доли от принятого базового значения.

2.2 Технико-экономическая характеристика ООО «Самородок»

Предприятие ООО «Самородок» зарегистрировалось в 1999г. Высшим органом управления общества является собрание Учредителей. Общество раз в год проводит годовое собрание Учредителей независимо от других собраний. Собрание созывается генеральным директором общества, ревизионной комиссией или по требованию не менее 2 участников. Собрание избирает из числа участников ревизионную комиссию для контроля за финансово-хозяйственной деятельностью общества.

Собрание Учредителей может в случае необходимости простым большинством голосов увеличить или уменьшить Уставной капитал. Общество прекращается (ликвидируется):

- по решению Собрания Учредителей;

- по решению суда, в случае неплатежеспособности или нарушения обществом действующего законодательства.

Ликвидация и реорганизация общества осуществляется в порядке предусмотренном действующим законодательством. Имеющиеся у общества средства, в том числе от распродажи имущества, после расчетов по оплате труда, выполнения обязательств перед кредиторами и бюджетом, распределяются между участниками. Разделение осуществляется путем создания на основе одного общества новых самостоятельных юридических лиц, с разделением балансов и капиталов.

Допускается выделение из общества подразделений и образование нового юридического лица со своим балансом и капиталом. Общество продолжает существовать с соответствующими изменениями в активах и пассивах. Добровольная ликвидация Общества производится назначенной собранием участников ликвидационной комиссией, принудительная - в установленном действующим законодательством порядке. При ликвидации общество обязано предоставить все данные по личному составу в архив местной администрации. Общество создавалось в целях:

• участие в ускоренном формировании товарного рынка;

• содействие наиболее полному удовлетворению потребности народного хозяйства в товарах и услугах;

• более полное и эффективное использование местных сырьевых ресурсов, вторичного сырья; отходов производства;

• развитие производства и создание рабочих мест;

• извлечение прибыли.

Основными направлениями деятельности являются:

• ремонтно-строительные и строительные работы;

• лесоповал и последующая деревообработка, производство и продажа мебели;

• швейное производство;

• производство, переработка и продажа сельскохозяйственной продукции;

• торгово-закупочная и посредническая деятельность;

• брокерские и аудиторские услуги предприятиям и организациям;

• оказание маркетинговых услуг;

• заготовка, выделка и реализация пушного и кожевенного сырья;

• ремонт и обслуживание транспортных средств;

• осуществление благотворительной деятельности;

• осуществление других видов деятельности не запрещенных действующем законодательством.

Отдельные виды деятельности могут осуществляться предприятием только на основании специального разрешения (лицензии) в случаях и порядке предусмотренном законодательством. На данный момент численность ООО «Самородок» составляет 42 человека.

Учетная политика ООО «Самородок» разработана в:

1. Соответствии с федеральным законом "О бухгалтерском учете" №129- ФЗ от

2. 21.11.96г. (в редакции от 29.07.98г.)

3. Положения по бухгалтерскому учету «Учетная политика предприятия» ПБУ

4. 1/98 от 09.12.98г.

Организационная структура ООО «Самородок» представляет собой следующее:

Собрание учредителей 2 человека.

Генеральный директор 1 человек

Главный инженер 1 человек

Начальник снабжения 1 человек

Прорабы 3 человека

Главный бухгалтер 1 человек

Бухгалтер – кассир 1 человек

Похожие работы

... прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Вывод: распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

... (11. с.19.) Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. ...

0 комментариев