Экономическая сущность прибыли и ее виды

Формирование, распределение и использование прибыли

Влияние налоговой политики на прибыль

Анализ деятельности предприятия по данным бухгалтерской отчетности

Анализ результатов финансово-хозяйственной деятельности предприятия ООО «Самородок»

Совершенствование управления прибылью в условиях рыночной экономики

Совершенствование финансовой налоговой системы - Логинов В, Новицкий Н. - М: Экономист, 2005

Навигация

Формирование, распределение и использование прибыли

Особенности формирования, распределения и использование прибыли

70022

знака

12

таблиц

0

изображений

1.2 Формирование, распределение и использование прибыли

Валовая прибыль - это общий объем прибыли предприятия.

На величину валовой прибыли влияет совокупность многих факторов, зависящих и не зависящих от предпринимательской деятельности. К факторам роста прибыли, зависящим от деятельности предприятий, относятся:

- рост объема производимой продукции в соответствии с договорными условиями,

- снижение ее себестоимости,

- повышение качества и улучшение ассортимента,

- повышение эффективности использования производственных фондов,

- рост производительности труда.

К факторам роста прибыли, не зависящим от деятельности предприятий, относятся:

- изменения государственных регулируемых цен на реализуемую продукцию,

- влияние природных, географических, транспортных и технических условий на производство и реализацию продукции и др.

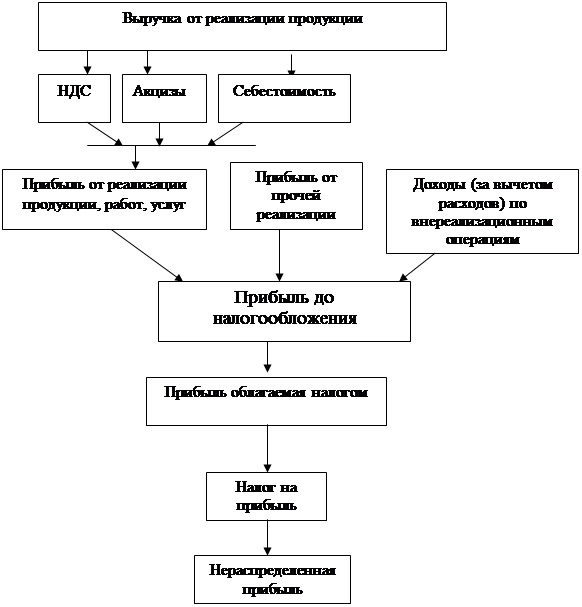

Под влиянием всех этих факторов складывается валовая прибыль предприятия. Валовая прибыль включает:

1) Прибыль от реализации товарной продукции — исчисляется путем вычета из общей суммы выручки от реализации этой продукции (работ, услуг)

2) НДС, акцизов и затрат на производство и реализацию продукции, включаемых в себестоимость;

3) Прибыль от реализации прочей продукции и услуг нетоварного характера

4) (прибыль (убытки) подсобных сельских хозяйств, автохозяйств, лесозаготовительных и других хозяйств, находящихся на балансе головного предприятия);

5) Прибыль от реализации основных средств и другого имущества;

6) Внереализованные доходы за минусом внереализованных расходов, т.е. результаты внереализационных операций (внереализационные доходы и расходы непосредственно не связаны с производством и реализацией продукции);

5) Прибыль (убытки) от реализации ценных бумаг и финансовых инструментов срочных сделок.

Важнейшая роль прибыли, усиливающаяся с развитием предпринимательства, определяет необходимость ее правильного исчисления. От того, насколько достоверна определена плановая прибыль, будет зависеть успешная финансово-хозяйственная деятельность организации. Планируется прибыль раздельно по видам:

- от реализации товарной продукции,

- от реализации прочей продукции и услуг нетоварного характера,

- от реализации основных средств и другого имущества,

- от внереализационных доходов и расходов.

В данной работе рассмотрим основные способы планирования прибыли от реализации товарной продукции:

- метод прямого счета;

- аналитический метод;

- метод совмещенного расчета.

- 1) Метод прямого счета:

Применяется при небольшом ассортименте выпускаемой продукции. Сущность его заключается в том, что прибыль исчисляется как разница между выручкой от реализации продукции в соответствующих ценах и полной ее себестоимостью за вычетом НДС и акцизов. Расчет ведется по формуле:

П = (ВхЦ)-(ВхС),

где П - плановая прибыль;

В — выпуск товарной продукции в плановом периоде в натуральном выражении;

Ц- цена за единицу продукции (за вычетом НДС и акцизов); С - полная себестоимость единицы продукции.

Расчету прибыли предшествует определение выпуска сравнимой и несравнимой продукции в плановом году по полной себестоимости и в ценах, а также остатков годовой продукции на складе и товаров отгруженных на начало и конец планового года.

Метод прямого счета не позволяет выявить влияние отдельных факторов на плановую прибыль и при большой номенклатуре выпускаемой продукции очень трудоемок.

2)Аналитический метод планирования прибыли:

Применяется при большом ассортименте выпускаемой продукции, а также как дополнение к прямому методу в целях его проверки и контроля.

Преимущество этого метода в том, что он позволяет определить влияние отдельных факторов на плановую прибыль.

В этом методе прибыль определяется по всей сравнимой продукции в целом.

Исчисление прибыли аналитическим методом состоит из трех этапов:

а) определение базовой рентабельности как частного от деления ожидаемой прибыли за отчетный год на полную себестоимость сравнимой товарной продукции за тот же период.

б) исчисление объема товарной продукции в плановом периоде по себестоимости отчетного года и определение прибыли на товарную продукцию исходя из базовой рентабельности.

в) учет влияния на плановую прибыль различных факторов: снижения (повышения) себестоимости сравнимой продукции, повышения ее качества и сортности, изменения ассортимента и цен.

При этом методе прибыль по несравнимой продукции определяется отдельно. 3) Метод совмещенного расчета:

В этом методе применяются элементы первого и второго способов. Так, стоимость товарной продукции в ценах планового года и по себестоимости истекшего года определяется методом прямого счета, а воздействие на плановую прибыль таких факторов, как изменение себестоимости, повышение качества, изменение ассортимента, цен, выявляется с помощью аналитического метода.

Необходимо подчеркнуть, что при прямом методе плановая прибыль определяется как общая сумма без выявления конкретных причин, влияющих на ее величину, а при аналитическом методе выявляют как положительно, так и отрицательно влияющие на прибыль факторы.

Распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов российского государства. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать повышению эффективности производства, стимулировать развитие новых форм хозяйствования.4

Рассмотрим, как корректируется валовая прибыль в процессе распределения. Валовая прибыль уменьшается на сумму:

• доходов от долевого участия в деятельности других предприятий, находящихся в пределах Российского государства;

• дивидендов, полученных по акциям, принадлежащих данному предприятию, а также с доходов по государственным ценным бумагам РФ,

• субъектов РФ и органов местного самоуправления;

• доходов от сдачи имущества в аренду и других видов использования имущества;

Затем валовая прибыль уменьшается на сумму прибыли:

• от проведения массовых концертно-зрелищных мероприятий на открытых площадках, стадионах, вмещающих более 2000 человек;

• от работы казино, видеосалонов и использование игровых автоматов, от посреднических операций и сделок.

Оставшаяся после этих корректировок валовая прибыль является объектом налогооблажения и именуется налогооблагаемой прибылью. С этой прибыли уплачивается в бюджет налог на прибыль.

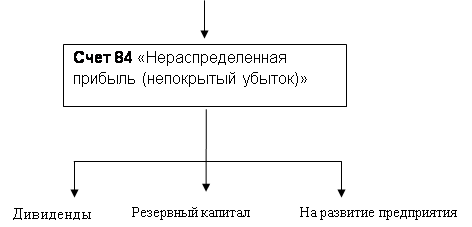

После уплаты налога остается чистая прибыль, находящаяся в полном распоряжении предприятия и использующаяся им самостоятельно. Из прибыли, остающейся в распоряжении предприятия (чистой прибыли) в соответствии с законодательством и учредительными документами предприятие может создавать фонд накопления, фонд потребления, резервный фонд и другие специальные фонды и резервы. Нормативы отчислений от прибыли в фонды специального назначения устанавливается самим предприятием по согласованию с учредителем. Отчисления от прибыли в специальные фонды производятся ежеквартально. На сумму произведенных отчислений от прибыли происходит перераспределение прибыли внутри предприятия: уменьшается сумма нераспределенной прибыли и увеличиваются образуемые из нее фонды и резервы.

Эта прибыль направляется на капитальные вложения и прирост основного и оборотного капитала, на покрытие убытков прошлых лет, на отчисления в резервный капитал, на расходы социального характера, а также на выплату дивидендов и доходов.

При этом под фондом накопления понимаются средства, направленные на производственное развитие предприятия, техническое перевооружение, реконструкцию, расширение, освоение производства новой продукции, на строительство и обновление основных производственных фондов, освоение новой техники и технологий в действующих организациях и иные аналогичные цели, предусмотренные учредительными документами предприятия (на создание нового имущества предприятия).

За счет средств фондов накопления финансируются главным образом капитальные вложения на производственное развитие. При этом осуществление капитальных вложений за счет собственной прибыли не уменьшает величину фонда накопления. Происходит преобразование финансовых средств в имущественные ценности.

Фонд накопления уменьшается только при использовании его средств на погашение убытков отчетного года, а также в результате списания за счет накопительных фондов расходов, не включенных в первоначальную стоимость вводимых в эксплуатацию объектов основных средств.

Под фондами потребления понимаются средства направляемые на осуществление мероприятий по социальному развитию (кроме капитальных вложений), материальному поощрению коллектива предприятия, приобретение проездных билетов, путевок в санатории, единовременном премировании и иных аналогичных мероприятий и работ, не приводящих к образованию нового имущества предприятия.

Фонд потребления складывается из двух частей: 1) фонд оплаты труда:

Фонд оплаты труда является источником оплаты по труду, любых видов вознаграждения и стимулирования работников предприятия. 2)выплаты из фонда социального развития:

Выплаты из фонда социального развития расходуются на проведение оздоровительных мероприятий, частичное погашение кредитов за кооператив, индивидуальное жилищное строительство, беспроцентные ссуды молодым семьям и другие цели, предусмотренные мероприятиями по социальному развитию трудовых коллективов.

Резервный фонд предназначен для обеспечения финансовой устойчивости в период временного ухудшения производственно - финансовых показателей. Он также служит для компенсации ряда денежных затрат, возникающих в процессе производства и потребления продукции.

Для повышения эффективности производства очень важно, чтобы при распределении прибыли была достигнута оптимальность в сумме отчислений. Распределение чистой прибыли позволяет расширять деятельность организации за счет собственных, более дешевых источников финансирования. При этом снижаются финансовые расходы организации на привлечение дополнительных источников.

Похожие работы

... прошлых лет, свидетельствуют о финансовой устойчивости предприятия, о наличии источника для последующего развития. Вывод: распределение и использование прибыли является важным хозяйственным процессом, обеспечивающим как покрытие потребностей предпринимателей, так и формирование доходов России. Механизм распределения прибыли должен быть построен таким образом, чтобы всемерно способствовать ...

... чистой прибыли Так, на ООО «Трэк« из чистой прибыли образуются фонды: накопления, потребления, социальной сферы. Рассмотрим на примере ООО «Трэк» анализ распределения и использования прибыли. Резервный фонд на данном предприятии не сформирован, поэтому средства на пополнение резервного фонда не направлялись. Анализ распределения прибыли Принять данные коэффициенты ...

... механизированных и автоматизированных средств для решения задач анализа прибыли и рентабельности. 2. Анализ распределения и использования прибыли Прибыль, помимо других, призвана выполнять стимулирующую функцию. Ее суть в том, что прибыль является основным элементом финансовых ресурсов предприятия. Сегодня частные, коллективные, акционерные, иностранные предприятия функционируют на началах ...

... (11. с.19.) Распределение чистой прибыли - одно из направлений внутрифирменного планирования, значение которого в условиях рыночной экономики возрастает. Порядок распределения и использования прибыли на предприятии фиксируется в уставе предприятия и определяется положением, которое разрабатывается соответствующими подразделениями экономических служб и утверждается руководящим органом предприятия. ...

0 комментариев