Характер обслуживания отдельных видов деятельности

Управление оборотными активами

Оценка эффективности управления активами предприятия (примере, АО «народный банк Казахстана»)

Оценка эффективности управления активами АО «Народный Банк Казахстана»

Пути повышения эффективности управления активами предприятия

Навигация

Характер обслуживания отдельных видов деятельности

Оценка эффективности управления активами предприятия

46678

знаков

8

таблиц

0

изображений

3. Характер обслуживания отдельных видов деятельности.

По этому признаку выделяют следующие виды активов предприятия:

а) Операционные активы. Они представляют собой совокупность имущественных ценностей, непосредственно используемых в производственно-коммерческой деятельности предприятия с целью получения операционной прибыли.

В состав операционных активов включаются:

- производственные основные средства;

- нематериальные активы, обслуживающие операционный процесс;

- оборотные операционные активы.

б) Инвестиционные активы. Они характеризуют совокупность имущественных ценностей предприятия, связанных с осуществлением его инвестиционной деятельности. В состав инвестиционных активов включаются:

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- долгосрочные финансовые вложения;

- краткосрочные финансовые вложения.

4.Характер финансовых источников формирования активов.

В соответствии с этим признаком различают следующие виды активов предприятия:

а) Валовые активы. Они представляют собой всю совокупность имущественных ценностей (активов) предприятия, сформированных за счет как собственного, так и заёмного капитала.

б) Чистые активы. Они характеризуют стоимостную совокупность имущественных ценностей (активов) предприятия, сформированных исключительно за счет собственного его капитала. Стоимость чистых активов предприятия определяется по формуле:

ЧА = А - ЗК,

где ЧА - стоимость чистых активов предприятия;

А - общая сумма всех активов предприятия по балансовой стоимости;

ЗК - общая сумма используемого заемного капитала предприятия.

5. Характер владения активами.

По этому признаку активы предприятия делятся на следующие виды:

а) Собственные активы. К ним относятся активы предприятия, находящиеся в постоянном его владении и отражаемые в составе его баланса.

б) Арендуемые активы. К ним относятся активы предприятия, находящиеся во временном его владении в соответствии с законными договорами аренды (лизинга).

6. Степень ликвидности активов.

В соответствии с этим признаком активы предприятия принято подразделять на следующие виды:

а) Активы в абсолютно ликвидной форме. К ним относятся активы, не требующие реализации и представляющие собой готовые средства платежа. В состав активов этого вида входят:

- денежные активы в национальной валюте;

- денежные активы в иностранной валюте.

б) Высоколиквидные активы. Они характеризуют группу активов предприятия, которая быстро может быть конверсирована в денежную форму (как правило, в срок до одного месяца) без ощутимых потерь своей текущей рыночной стоимости с целью своевременного обеспечения платежей по текущим финансовым обязательствам. К высоколиквидным активам относятся:

- краткосрочные финансовые вложения;

- краткосрочная дебиторская задолженность.

в) Среднеликвидные активы. К этому виду относятся активы, которые могут быть конверсированы в денежную форму без ощутимых потерь своей текущей рыночной стоимости в срок от одного до шести месяцев. К денежным активам предприятия обычно относят:

- все формы дебиторской задолженности, кроме краткосрочной;

- запасы готовой продукции, предназначенной к реализации.

г) Слаболиквидные активы.

К ним относятся активы предприятия, которые могут быть консервированы в денежную форму без потерь своей текущей рыночной стоимости лишь по истечении значительного периода времени (от полугода и выше). Сюда относят:

- запасы сырья и полуфабрикатов;

- основные средства;

- незавершенные капитальные вложения;

- оборудование, предназначенное к монтажу;

- нематериальные активы;

- долгосрочные финансовые вложения.

д) Неликвидные активы. В эту группу входят такие виды активов предприятия, которые самостоятельно реализованы быть не могут (они могут быть проданы лишь в составе целостного имущественного комплекса). К таким активам относятся:

- безнадежная дебиторская задолженность;

- расходы будущих периодов;

- убытки текущие и прошлых лет (отражаемые в составе актива баланса предприятия).

С учетом данной классификации строится процесс финансового управления активами предприятия.

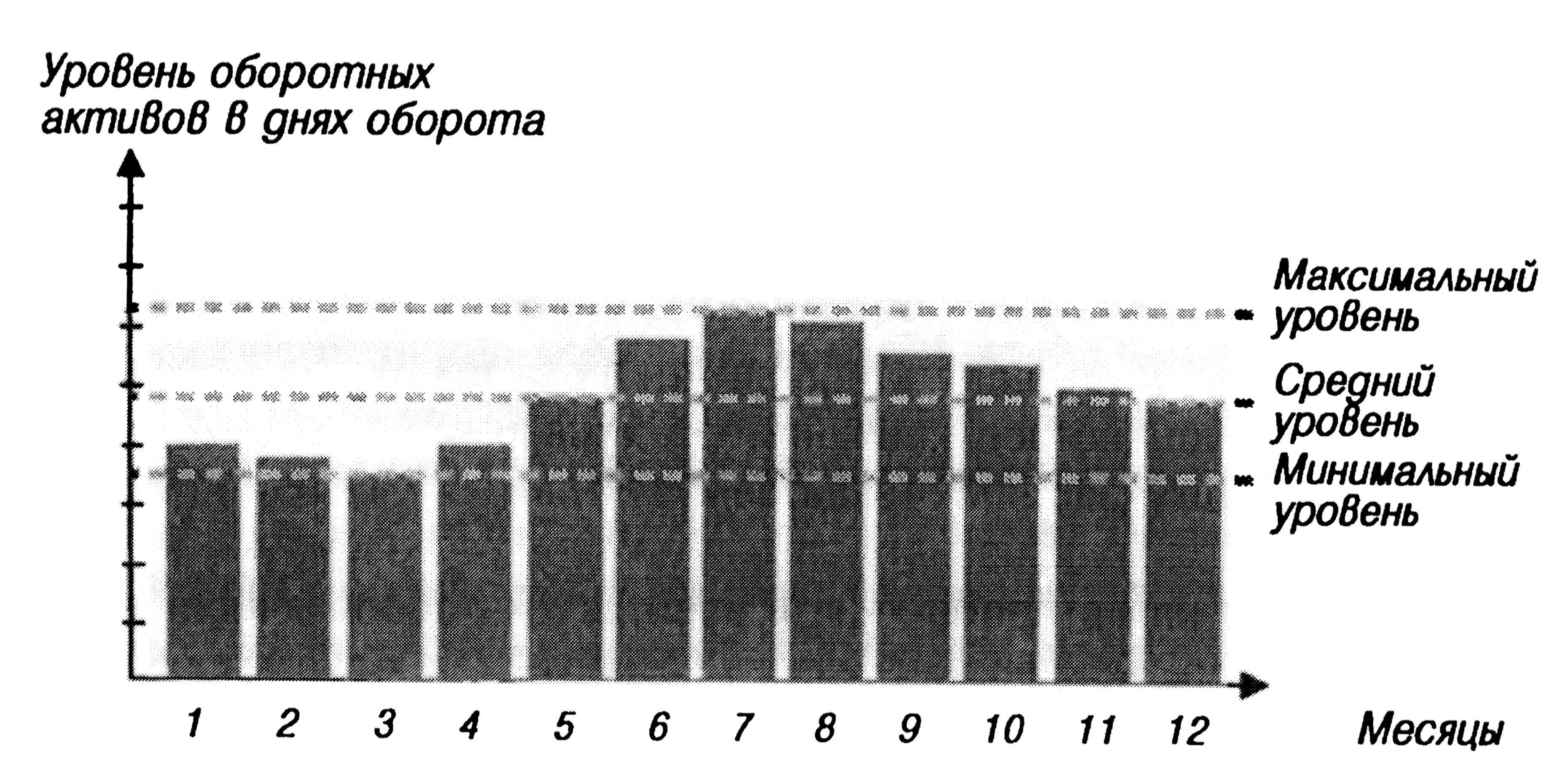

Управление оборотными активами составляет наиболее обширную часть операций финансового менеджмента. Это связано с их высокой ролью в обеспечении платежеспособности, рентабельности и других целевых результатов финансовой деятельности предприятия.

1.2 Принципы формирования оборотных активов предприятия

Теория финансового менеджмента рассматривает три принципиальных подхода к формированию оборотных активов предприятия - консервативный, умеренный и агрессивный.

Консервативный подход предусматривает не только полное удовлетворение текущей потребности во всех их видах, обеспечивающей нормальный ход операционной деятельности, но и создание высоких размеров их резервов на случай непредвиденных сложностей в обеспечении предприятия сырьем и материалами, задержки инкассации дебиторской задолженности, активизации спроса покупателей и т.п.

Такой подход гарантирует минимизацию операционных и финансовых рисков, но отрицательно сказывается на эффективности использования оборотных активов - их оборачиваемости и уровне рентабельности.

Умеренный подход к формированию оборотных активов направлен на обеспечение полного удовлетворения текущей потребности во всех видах оборотных активов и создание нормальных страховых их размеров на случай наиболее типичных сбоев в ходе операционной деятельности предприятия.

При таком подходе обеспечивается среднее для реальных условий соотношение между уровнем риска и уровнем эффективности использования финансовых ресурсов.

Агрессивный подход к формированию оборотных активов заключается в минимизации всех форм страховых резервов по отдельным видам этих активов.

Но в отсутствие сбоев в ходе операционной деятельности такой подход к формированию оборотных активов обеспечивает наиболее высокий уровень эффективности их использования.

Похожие работы

... значительном снижении рентабельности активов на 16,22 процентных пункта. 3 Пути совершенствования управления активами в Филиале «Башнефть – Янаул» ОАО АНК «Башнефть» 3.1 Основные направления совершенствования управления дебиторской задолженностью Выделим основные задачи и принципы управления активами предприятия. Увеличение активов. Любое увеличение активов означает использование фондов, но ...

... денежные ресурсы, от их организации и эффективности использования зависит не только процесс материального производства, но и финансовая устойчивость предприятия. Поэтому организация оборотных средств выступает важным элементом в процессе управления активами и включает: - определение состава и структуры оборотных средств; - установление потребности предприятия в оборотных средства; - определение ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

... совершенствования всех источников информации, в том числе повышения аналитичности учетной, отчетной, бизнес-плановой, нормативной и другой информации. 1.2 Источники оценки эффективности хозяйственной деятельности предприятия Бухгалтерская (финансовая) отчетность - единая система данных об имущественном и финансовом положении организации и о результатах ее деятельности, составляемая на ...

0 комментариев