Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів дохідним підходом

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка об'єктів промислової власності

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Удосконалення методики оцінки нематеріальних активів підприємства

Навигация

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів

100310

знаков

15

таблиц

4

изображения

1.2 Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Слід зазначити, що до нематеріальних активів не завжди повною мірою можна застосувати стандарт ринкової вартості. Справа в тому, що ринкова вартість - це найбільш ймовірна ціна, за якою об'єкт може бути відчужений на відкритому ринку в умовах конкуренції. Але для ряду нематеріальних активів не доводиться говорити про найбільш імовірною ціну угоди, оскільки ринок таких об'єктів розвинений слабо або практично відсутній. Деякі дослідники відзначають, що для ряду нематеріальних активів можна говорити лише про так званий arm 's-length standard (стандарт вартості «з рук в руки»). Цей стандарт не вимагає наявності ринку, припускаючи лише незалежність учасників угоди і відсутність тиску на здійснюючу операцію з боку.

У цілому для оцінки НМА застосовуються три основні підходи, що застосовуються для оцінки в цілому: це витратний, дохідний і порівняльний підходи. Разом з тим по відношенню до НМА використання цих підходів несе свою специфіку, оскільки нематеріальний актив є досить нестандартним об'єктом для оцінки.

Так, величина вартості в рамках витратного підходу базується на витратах, які необхідно понести, щоб відтворити об'єкт оцінки. Наскільки ці витрати відображають ринкову вартість, наприклад, товарного знака? Якщо мова йде про оцінку новоствореного, не - розкрученого товарного знака, то, ймовірно, таке ототожнення може бути справедливим, особливо якщо всі витрати здійснені нещодавно. Якщо ж мова йде про оцінку вже розкрученого бренду, то понесені витрати найчастіше мають досить віддалене відношення до його ринкової вартості, будь то витрати на рекламу (ефективність якої, як відомо, може бути різною) або тим більше витрати на реєстрацію.

Не завжди застосуємо до нематеріальних активів порівняльний підхід. Справа в тому, що нематеріальні активи найчастіше продаються в складі бізнесу, окремо ж продаж об'єктів НМА трапляється досить рідко. Крім того, існує ряд об'єктів, наприклад, патенти або права на твори мистецтва, до яких дуже складно підібрати аналоги в повному розумінні цього слова. Звичайно, відомі випадки, коли той чи інший бізнес купується ради торгової марки або, наприклад, що належить підприємству технології, але найчастіше буває непросто виділити вартісну частку покупки, що припадає на нематеріальний актив.

Тому основним підходом при оцінці нематеріальних активів найчастіше є прибутковий підхід. Цей підхід заснований на доходах, які очікує отримати власник об'єкта оцінки (у нашому випадку - нематеріального активу). Оцінюючи нематеріальний актив в рамках дохідного підходу, аналітик шукає спосіб виділити дохід, що відноситься до оцінюваного нематеріального активу, щоб визначити вартість НМА за допомогою звичайних методів дохідного підходу (капіталізації або дисконтування).

В цілому зручність застосування того чи іншого підходу залежить від того, який саме нематеріальний актив оцінюється.

Нижче ми розглянемо найбільш поширені методи оцінки нематеріальних активів. Але перш ніж переходити до опису цих методів, необхідно зробити кілька зауважень. Оцінка нематеріального активу, використання якого пов'язане з отриманням доходу для його власника, найчастіше проводиться одним з методів, що відносяться до дохідного підходу (метод звільнення від роялті, метод переваги у прибутку, метод виграшу в собівартості, правило 25% та інші). Всі ці методи об'єднує те, що для отримання вартості активу в їх рамках спочатку виділяється грошовий потік, який припадає на нематеріальний актив (причому кожний з перерахованих методів підходить до визначення величини потоку по - своєму).

Для отримання величини вартості нематеріального активу необхідно, перш за все, отриману величину доходу, пов'язаного з використанням оцінюваного НМА, скорегувати на величину витрат, пов'язаних з обслуговуванням і використанням НМА (це можуть бути, наприклад, різні організаційні, економічні витрати, витрати на підтримку патенту, на маркетинг та інші). Далі, якщо передбачається, що грошовий потік від активу буде змінюватися з часом використання обумовлений накопиченим зносом об'єкта нерухомості. Але при цьому, наприклад, власник патенту має набагато менше підстав розраховувати на постійний прибуток у майбутньому: наприклад, подібні технології можуть з'явитися у конкурентів, крім того, патентується технологія може застаріти. Конкурентні переваги, пов'язані з товарними знаками, також мають тенденцію «розмиватися»: це може бути пов'язано, наприклад, з появою сильних товарних знаків у конкурентів.

При цьому якщо в якості ставки дисконтування r використовується ставка дисконтування для підприємства в цілому, то додаткові ризики, пов'язані з використанням нематеріального активу, повинні бути враховані при розрахунку величини грошових потоків CFi: наприклад, грошові потоки повинні бути скориговані з урахуванням «розмивання» нематеріального активу з часом. Якщо ж ці ризики не враховано при побудові величини грошових потоків CFi, то вони повинні бути враховані при розрахунку ставки дисконтування для таких активів, при цьому ставка дисконтування для нематеріальних активів буде більше, ніж ставка дисконтування для підприємства в цілому.

Для оцінки новостворених нематеріальних активів, наприклад, зареєстрованих (але ще не розкручених) товарних знаків, патентів, які зареєстровані, але ще не використовуються у виробництві і т. д., у ряді випадків застосуємо метод вартості створення, що відносяться до витратного підходу. Оцінка вартості об'єкта НМА в рамках даного методу представляє собою оцінку витрат, необхідних для створення оцінюваного активу, при цьому повинні бути враховані прибуток підприємця і накопичений знос (нематеріальні активи схильні до двох типів зносу - функціонального зносу і зовнішнього зносу).

На практиці цей метод можна використовувати лише у випадках, коли немає можливості застосувати інші методи оцінки об'єкта НМА. По - перше, понесені витрати не гарантують відмінну від нуля величину вартості нематеріального активу: наприклад, патент або технологія може не приносити підприємству економічних вигод і внаслідок цього мати нульову вартість. По - друге, якщо, навпаки, нематеріальний дохід бере участь в отриманні його власником прибутку, величина цього прибутку в багатьох випадках прямо не пов'язана з величиною витрат на створення нематеріального активу.

Метод угод є основним методом порівняльного підходу. У рамках цього методу вартість НМА аналізується на основі ринкових угод, що відбулися з аналогічними нематеріальними активами. У цілому застосування цього методу можна розбити на наступні етапи:

по - перше, аналізуються переваги та недоліки об'єктів - аналогів в порівнянні з оцінюваним об'єктом НМА;

далі, встановлюються коригуючі коефіцієнти, пов'язані з відмінностями між об'єктами - аналогами і оцінюваним нематеріальним активом;

нарешті, проводиться розрахунок мультиплікаторів та їх застосування до параметрів оцінюваного нематеріального активу для розрахунку вартості цього об'єкта.

Які параметри нематеріального активу можуть бути використані для розрахунку мультиплікаторів? По - перше, це фінансові показники, пов'язані з використанням активу: наприклад, виручка від продажу продукції, випущеної з використанням товарного знаку, за ліцензією, з використанням патенту. По - друге, це може бути, наприклад, кількість відвідувань сайту, число абонентів компанії і т. д.

Якщо ринок об'єктів, аналогічних об'єкту оцінки, існує, то даний метод є найбільш простим і прямим методом оцінки нематеріальних активів. На жаль, як ми вже згадували, на практиці найчастіше має місце зворотна ситуація: ринок аналогічних об'єктів вкрай малий або відсутній.

Наявність сильного нематеріального активу, наприклад, товарного знака, приводить до конкурентних переваг. Компанія - власник пізнаваного бренду може продавати брендовий товар за цінами вищими, ніж ціни на аналогічну продукцію конкурентів, що не володіють сильними брендами. До переваг в прибутку призводить і наявність нематеріальних активів, не пов'язаних з маркетингом, наприклад, ліцензій, патентів, технологій і т. д. Чим більш високотехнологічної є галузь промисловості, в якій використовується даний НМА, тим до більшого переважно у прибутку може призводити наявність подібних НМА.

Для застосування методу переваги у прибутку необхідно встановити величину додаткової чистого прибутку до оподаткування, що отримується використовують даний НМА підприємством, у порівнянні з підприємствами, що випускають аналогічну продукцію без використання такого об'єкта НМА. Також, наприклад, може бути взята за основу додатковий прибуток, отримана підприємством після застосування якого - або вдосконалення.

На практиці для отримання величини додаткового прибутку може бути використана різниця в ціні продукції, виробленої з використанням оцінюваного НМА і аналогічної за своїми якостями продукції, виробленої без його використання, наприклад, конкуруючими підприємствами. Вказана різниця в ціні, помножена на обсяг випуску, ототожнюється з додатковим прибутком власника НМА.

Деякою складністю цього методу є те, що на практиці часто нелегко встановити, наскільки продукція, яка використовується як аналога, дійсно має характеристики, аналогічні тій, для виробництва якої використовується оцінюваний НМА; крім того, різниця в цінах, на якій базується весь розрахунок, нерідко носить досить мінливий характер, що створює труднощі для обгрунтування вартості НМА.

Спорідненим попереднього методу є так званий метод виграшу в собівартості. Часто виявляється, що нематеріальний актив, наприклад, використання запатентованої технології, корисної моделі і т. д. призводить до скорочення витрат підприємства, що її використовує. Наприклад, до скорочення витрат може приводити використання запатентованої технології, ноу - хау і т. д. Також до скорочення витрат може призводити, наприклад, наявність у фірми кваліфікованих співробітників, професійні якості яких дозволяють вести господарську діяльність з меншими витратами.

Розрахована величина виграшу в собівартості ототожнюється в рамках методу з доходом, припадає на нематеріальний актив. Згідно з тим, що було сказано раніше, цей дохід може бути приведений до поточного моменту за допомогою ставки капіталізації або капіталізований в залежності від того, чи передбачаються ці доходи постійними в часі.

В основі методу звільнення від роялті лежить припущення про те, що оцінюється нематеріальний актив (наприклад, товарний знак, запатентована технологія і т. д.) Не належить його поточному власникові, а наданий йому на ліцензійній основі третьою стороною. Відповідно, у цьому випадку нинішнього власника довелося б виплачувати періодичні платежі за право використання активу, так звані «роялті». Найчастіше розмір роялті прив'язаний до виручки від реалізації продукції, виробленої з використанням нематеріального активу, і являє собою, наприклад, відсоток від цієї виручки.

Зручність методу звільнення від роялті полягає в тому, що типова величина ставок роялті може бути порівняно легко визначена виходячи з аналізу ринку. Так, наприклад, у різних джерелах наводиться інформація про стандартні ставки роялті в залежності від виду діяльності компанії або продукту, що випускається. Найбільшого значення величини роялті досягають у найбільш технологічних галузях промисловості - так, для авіаційної промисловості стандартні показники роялті становлять 6-10%. Цей факт досить просто зрозумілий: саме в таких галузях нематеріальні активи мають найбільшу значимість, а тому за їх використання доводиться платити більше. У той же час для галузей промисловості, які не є високотехнологічними, ставки роялті зазвичай знаходяться в діапазоні 1-6%.

Крім того, ставки роялті іноді поділяються відповідно творчим рівнем результату інтелектуальної діяльності, що лежить в основі об'єкту інтелектуальної власності. У відповідності з цією класифікацією, революційний рівень задовольняє давно відчутну потребу, або створює нову галузь промисловості. Головне удосконалення дає значну перевагу у виробництві існуючого продукту або обслуговуванні. Незначна перевага створює деяку перевагу у виробництві існуючого продукту або обслуговуванні.

Таким чином, метод звільнення від роялті оцінювача дає можливість виділити з загальної виручки підприємства грошові потоки, що припадають на нематеріальний актив. Розмір роялті може бути прив'язаний до поточної величиною виручки підприємства, в цьому випадку отримана величина платежу роялті повинна бути капіталізована; отримана величина вартості ототожнюється з вартістю нематеріального активу. Якщо ж є підстави вважати, що величина виручки буде змінюватися з часом (наприклад, для продуктів, що тільки виходять на ринок, для продуктів, виробництво яких припиняється і т. д.), необхідно скласти прогноз виторгу від продажу продукції з використанням даного НМА, причому отримані платежі повинні бути приведені до поточної вартості за допомогою ставки дисконтування, і з вартістю оцінюваного НМА в даному випадку ототожнюється дисконтована сума платежів роялті.

Правило 25%

Це правило, зване в ряді джерел «правилом бігунка» або «правилом великого пальця», є спорідненим методу звільнення від роялті, але на відміну від останнього воно не вимагає проведення аналізу ринку. У його основі також лежить припущення про те, що об'єкт НМА не належить власнику, а наданий йому на ліцензійній основі, але на відміну від методу звільнення від роялті як показника доходу зазвичай використовується не виручка, а прибуток до сплати податків. Згідно з «правилом бігунка» вигода від використання нематеріального активу розподіляється наступним чином: 25% - власникові об'єкта ІС, 75% - покупцеві ліцензії. Такий розподіл досить добре підтверджується досвідом ліцензування.

Розрахувавши величину гіпотетичних платежів третій особі на основі прогнозу значення прибутку компанії від діяльності з використанням оцінюваного нематеріального активу, необхідно привести ці платежі до поточної вартості за допомогою ставки дисконтування.

Оскільки оцінка нематеріальних активів є відносно новим напрямком оціночної діяльності, то не дивно, що існує чимало типових помилок, пов'язаних з нею. Ще 20 років тому в нашій країні не існувало навіть бухгалтерського поняття «нематеріальний актив», не кажучи вже про поняття нематеріального активу як об'єкта оцінки. І в даний час, незважаючи на наявність достатньої кількості монографій і статей з НМА, накопичена російськими компаніями практика оцінки НМА залишається досить скромною. Практично відсутній і досвід продажу великих нематеріальних активів окремо від діючого підприємства, внаслідок чого можна говорити про те, що ринок багатьох типів нематеріальних активів фактично не сформований. У такій ситуації оцінювача нелегко перевірити, наскільки зроблена ним оцінка відповідає дійсності.

Все вищесказане призводить до того, що існує чимало помилок, пов'язаних з оцінкою НМА.

Серед таких помилок можна відзначити часто зустрічається в практиці оцінки ототожнення, які припадають на нематеріальний актив грошовими потоками доходів, що насправді з цим активом не пов'язані. Як приклад, можна навести товарний знак організації - монополіста або організації, чиї переваги перед конкурентами досягнуті за допомогою адміністративного ресурсу: будь-який з методів оцінки, пов'язаний з виділенням доходу, що припадає на товарний знак, дасть неправильну оцінку цього НМА в силу того, що відповідні вигоди досягнуто не внаслідок використання оцінюваного товарного знака, а внаслідок інших причин, не пов'язаних з цим нематеріальним активом.

Іншим типовим випадком спотворень оцінки НМА є випадок, коли компанія має в своєму розпорядженні кількома сильними НМА, наприклад, фірмовим найменуванням і товарними знаками. Якщо компанія з відомим фірмовим найменуванням виробляє продукцію під новоствореним товарним знаком, несправедливо ототожнювати, наприклад, гіпотетичний платіж роялті з доходом, який припадає на товарний знак, оскільки переваги продукції, що випускається пов'язані більшою мірою з фірмовим найменуванням, а не з товарним знаком. Так що оцінювач перш за все повинен упевнитися, що дохід, який ототожнюється з оцінюваних НМА, пов'язаний саме з цим активом, а не з іншим, як у наведеному прикладі.

Похожие работы

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... від вибуття нематеріального активу = Дохід від вибуття (за вирахуванням податків) – Залишкова вартість НМА та витрати, пов’язані з вибуттям Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об’єктів. 6. Облік амортизації нематеріальних активів Амортизація нематеріальних активів — пості ...

... тного періоду. 5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань. Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1. Таблиця 1 Найменування виду виконуваної роботи (господарської операції) Одиниця виміру 27 Визнання і оцінка нематеріальних активів 28 ...

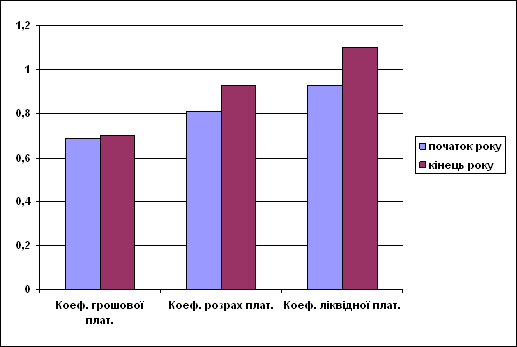

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев