Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів дохідним підходом

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка об'єктів промислової власності

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Удосконалення методики оцінки нематеріальних активів підприємства

Навигация

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Оцінка вартості нематеріальних активів

100310

знаков

15

таблиц

4

изображения

2.2 Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

У січні 2009 року працівниками компанії «Мета – Груп» було завершено розробку бази даних «БД Біржа» призначену для полегшення і прискорення пошуку необхідної інформації на ринку продовольчих ресурсів України. Для того, щоб включити права на нематеріальний актив бази даних «БД БІРЖА» до статутного капіталу підприємства необхідно розрахувати його вартість.

У цьому випадку для розрахунку вартості нематеріального активу досить вдалим буде метод вартості заміщення. Вартістю заміщення називається вартість створення нового активу, еквівалентного об'єкту оцінки по функціональних можливостях і варіантам його використання.

Даний метод припускає, що для оцінки використовується аналог даного активу з аналогічними споживчими властивостями. Відповідно до цього методу ринкова вартість інтелектуальної власності визначається, виходячи з мінімальної ціни, яку варто заплатити при покупці інтелектуальної власності аналогічної корисності чи аналогічної споживчої вартості. Ця вартість називається ринковою вартістю оцінюваного активу, тому що актив-аналог є еквівалентним по функціональних можливостях і варіантам його використання. Витрати на розробку такого нематеріального активу складаються з наступних основних статей: заробітна плата програміста (з відрахуваннями в бюджет), плата за оренду приміщення, плата за амортизацію устаткування, накладні витрати і прибуток підприємця.

Заробітна плата досвідченого програміста в залежності від його кваліфікації складає від 300 до 5000 USD на місяць. Плата за оренду офісних приміщень знаходиться на рівні від 120 до 400 USD у рік за 1 кв. м. Професійні програмісти працюють з комплексом устаткування (комп'ютер, принтер, сканер і т.д.) вартістю від 2000 до 4000 USD з терміном ефективного використання 3-5 років.

Для оцінки нематеріального активу методом вартості заміщення необхідно скласти кошторис витрат у припущенні, що нематеріальний актив створюється в даний момент в умовах успішно функціонуючої організації.

Існують дві думки експертів:

- база даних може бути створена програмістом середньої кваліфікації за 9 місяців;

- цей програмний продукт може бути розроблений фахівцем високої кваліфікації протягом 6 місяців.

Відповідно будуються два варіанти кошторису витрат (див. табл. 2.2).

Таблиця 2.2

Визначення вартості заміщення бази даних «БД БІРЖА»

| Статті витрат (у дол. США) | I варіант | II варіант |

| Заробітна плата (без нарахувань) | 300 | 500 |

| - один місяць (з нарахуваннями) | 510 | 850 |

| - 6 місяців | - | 5100 |

| - 9 місяців | 4590 | - |

| Разом: | 4590 | 5100 |

| Оренда приміщення (площа — 10 кв.м) | ||

| - ставка орендної плати (USD за кв.м у рік) | 120 | 400 |

| - плата за 1 місяць | 120 | 333 |

| - плата за 6 місяців | - | 2000 |

| - плата за 9 місяців | 1080 | - |

| Разом: | 1080 | 2000 |

| Амортизація обчислювальної техніки | ||

| - вартість типового набору (комп'ютер, сканер, принтер частково) | 2000 | 3600 |

| - термін ефективного використання | 3 роки | 3 роки |

| - амортизаційні нарахування за 6 місяців | - | 600 |

| - амортизаційні нарахування за 9 місяців | 500 | - |

| Разом: | 500 | 600 |

| Разом по трьох статтях | 6170 | 7700 |

| Накладні витрати 20% | 1234 | 1540 |

| Разом з накладними витратами | 7404 | 9240 |

| Прибуток підприємця 30% | 2221,2 | 2772 |

| Усього, USD | 9625,2 | 12012 |

| Усього в гривнях за курсом, що діє на 01.01. 2009 р. | 51302 | 64024 |

Таким чином, отримані два можливі значення вартості заміщення оцінюваної бази даних 51302 грн. і 64024 грн.

Оскільки даний продукт був створений у 3 кварталі 2003 року (напередодні дати оцінки), можна вважати, що зниження його вартості за рахунок старіння не відбулося.

Так як немає жодних підстав надавати переваги будь-якому з результатів, підсумкову вартість об'єкта оцінки варто визнати вказавши її середнє арифметичне значення:

PV = (51302 + 64024) : 2 = 115326 грн.: 2 = 57663 грн. = 57,7 тис. грн.

Порівняльний підхід заснований на принципі ефективно функціонуючого ринку, на якому інвестори купують і продають активи аналогічного типу, приймаючи при цьому незалежні індивідуальні рішення. Дані по аналогічних угодах порівнюються з тими, що оцінюються. Переваги і недоліки активів, які оцінюються, у порівнянні з обраними аналогами враховуються за допомогою введення відповідних поправок.

2.3 Оцінка вартості прав на використання товарного знаку «Преміум» компанією ТОВ «Мета - Груп» дохідним підходом методом звільнення від роялті

Даний метод застосовується для відносно точного встановлення ринкової вартості в тих випадках, коли грошові надходження від використання оцінюваного активу і пов'язані з ним виплати (наприклад, мито) прогнозовані з достатньою точністю, причому різниці надходжень і виплат істотно розрізняються в різні роки розглянутого періоду.

Метод розрахунку може бути розбитий на наступні сім етапів:

1. Складається прогноз обсягів продажу, по яких очікуються виплати роялті. Прогноз складається в натуральних і вартісних показниках з розбивкою по роках чи більш коротким інтервалам.

2. Визначається ставка роялті. Якщо немає досвіду продажу ліцензій аналогічного типу, то дані беруться з таблиць стандартних розмірів роялті. Такі таблиці публікуються.

3. Визначається економічний термін служби патенту чи ліцензії, що може бути істотно коротше юридичного, якщо винахід застаріває раніше закінчення терміну дії патенту.

4. Розраховуються очікувані виплати у вигляді роялті. Як правило, роялті нараховуються від обсягів продажу у вартісному вираженні по тим періодам, на які розбитий весь економічний термін дії патенту чи ліцензії. Але застосовуються також роялті, що розраховуються по кількості одиниць виготовленої продукції.

5. З очікуваних виплат у вигляді роялті віднімаються усі витрати, пов'язані з підтримкою патенту в силі і т.п. (якщо вони порівнювані з розмірами очікуваних роялті);

6. Розраховуються дисконтовані потоки прибутку, одержуваного від виплат у вигляді роялті. Коефіцієнти дисконтування визначаються в залежності від області застосування ОІВ, галузевих і індивідуальних ризиків

7. Визначається приведена вартість потоків прибутку за весь період. Для цього дисконтовані потоки прибутку додаються.

До компанії ТОВ «Мета – Груп» звернулася фірма по виробництву молочної продукції під відомим товарним знаком «Преміум» з проханням розрахувати вартість прав на використання товарного знаку «Преміум» компанія працює на ринку більше п’яти років під зазначеним товарним знаком. Протягом наступних 5 років планується випуск молочної продукції (масла) з використанням товарного знаку «Преміум», у наступних обсягах та за ціною табл.2.3. Для визначення вартості прав були проведені наступні розрахунки.

Потік прибутку поточного року враховується з коефіцієнтом одиниця. Вважається, що він складається з тих засобів, що надходять, чи навпаки, повинні бути сплачені негайно. Для кожного наступного року коефіцієнт дисконтування виходить множенням коефіцієнта для попереднього року на величину формула 2.1

1/(1+r)=100/(100+ r)

2.1

де r – ставка дисконту, виражена в частках (вона дорівнює частці від розподілу ставки дисконту у відсотках на 100). Отримана сума називається приведеною вартістю (позначається як PV). Її можна виразити формулою 2.2

PV= CF0, CF1, CF2, ... CFT

2.2

де: - PV – приведена вартість кінцевої послідовності потоків CF0, CF1, CF2, ... CFT,

- індекс 0 відповідає поточному року,

- індекс T – відповідає останньому року використання оцінюваного активу.

Таблиця 2.3

Запланований випуск продукції ціна/обсяг з за рахунок використання товарного знаку «Преміум»| 2009р. | 2010р. | 2011р. | 2012р. | 2013р. | |

| Обсяг випуску, кг. | 360000 | 400000 | 480000 | 600000 | 720000 |

| Ціна, грн./кг | 18 | 17 | 16 | 15 | 15 |

| Роялті, % | 3 | 3 | 2 | 2 | 1 |

Товарний знак уже використовується протягом 5 років. Ставка дисконтування сягає 20% Розрахунок вартості прав на використання товарного знаку «Преміум» приведений у таблиці 2.4.

Таблиця2.4 Розрахунок вартості прав на використання товарного знаку «Преміум»

| 2009р. | 2010р. | 2011р. | 2012р. | 2013р. | |

| Обсяг випуску, кг | 360000 | 400000 | 480000 | 600000 | 720000 |

| Ціна, грн. / кг | 18 | 17 | 16 | 15 | 15 |

| Виручка, тис. грн. | 6480 | 6800 | 7680 | 9000 | 10800 |

| Роялті, % | 3 | 3 | 2 | 2 | 1 |

| Доход від роялті, тис. грн. | 194,4 | 204 | 153,6 | 180 | 108 |

| Витрати по продовженню терміну дії свідоцтва, тис. грн. | - | - | - | - | 0,5 |

| Чисті доходи від товарного знаку, тис. грн. | 194,4 | 204 | 153,6 | 180 | 107,5 |

| Фактор поточної вартості 18% | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 |

| Поточні доходи від товарного знаку, тис. грн. | 161,9 | 141,6 | 88,9 | 86,8 | 43,2 |

| Вартість, тис. грн. | 522,4 | ||||

Таким чином, вартість прав від використання товарного знаку «Преміум», який охороняється Свідоцтвом на знак для товарів і послуг України № 98567, визначена методом звільнення від роялті, складає 522,4 тис. грн.

Завершуючи проведене дослідження зауважимо, що описані методи становлять основу методики оцінки об’єктів інтелектуальної власності, але не є вичерпним переліком всіх можливих варіантів оцінки. Існує ряд інших методів, які прийнятні для застосування до окремих об’єктів інтелектуальної власності і не можуть бути застосовані щодо інших. Вся сукупність існуючих методів досить значна і кожен метод може бути предметом окремого розгляду. Варто лише зазначити, що, як показує практика, жоден окремий метод оцінки не є досить ефективний в порівнянні з комплексним застосуванням різних методів. Загалом обрання методики оцінки інтелектуальної власності є результатом виключно професійного судження експерта, яке в першу чергу має ґрунтуватися на його безпосередньому досвіді оціночної діяльності.

2.4 Вартісна оцінка гудвілу компанії ТОВ «Мета - Груп»

Оскільки вартісна оцінка гудвілу є важливою складовою оцінки бізнесу в цілому, а нормативна база для такої оцінки в Україні відсутня, пропонуємо метод вартісної оцінки гудвілу, оснований на формулі податкового управління США.

Згідно з цим методом гудвіл визначається після відрахування податків за формулою 2.2

Г= ![]()

2.2

Де: Д- середньорічний приведений доход підприємства після відрахування податків;

![]() - середньорічний прибуток на ринкову вартість матеріальних активів після вилучення пасивів (на основі обраного стандартного прибутку для галузі);

- середньорічний прибуток на ринкову вартість матеріальних активів після вилучення пасивів (на основі обраного стандартного прибутку для галузі);

К – коефіцієнт капіталізації прибутку: К= 0,15, 0,20.

Розрахунок проводиться у такому порядку:

1. Визначається середній дохід за розрахунковий період (не менше 5 років).

2. Визначається середня вартість матеріальних активів за той самий період;

3. Визначається прибуток, що припадає на матеріальні активи за формулою 2.3

![]()

2.3

Де: ![]() - середня вартість матеріальних активів;

- середня вартість матеріальних активів;

![]() - норма прибутку у середньому по галузі;

- норма прибутку у середньому по галузі;

4. Визначається надлишковий прибуток (доход) за формулою 2.4

![]()

2.4

5. Визначається вартість гудвілу за формулою 2.5

![]()

2.5

Розрахуємо вартість гудвілу Компанії ТОВ «Мета - Груп»

1. Розрахунок середнього доходу, грн. таблиця 2.5

Таблиця 2.5

| Фінансовий рік | Дохід після оподаткування | Правка | Приведений доход |

| 2005 | 71479 | - | 71479 |

| 2006 | 57616 | 5692 | 51924 |

| 2007 | 66540 | 743 | 65797 |

| 2008 | 72920 | 10791 | 62129 |

| 2009 | 58720 | 9405 | 49315 |

| Всього за 5 років | 300644 | ||

| Середнє за 5 років | 60129 | ||

Похожие работы

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... від вибуття нематеріального активу = Дохід від вибуття (за вирахуванням податків) – Залишкова вартість НМА та витрати, пов’язані з вибуттям Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об’єктів. 6. Облік амортизації нематеріальних активів Амортизація нематеріальних активів — пості ...

... тного періоду. 5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань. Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1. Таблиця 1 Найменування виду виконуваної роботи (господарської операції) Одиниця виміру 27 Визнання і оцінка нематеріальних активів 28 ...

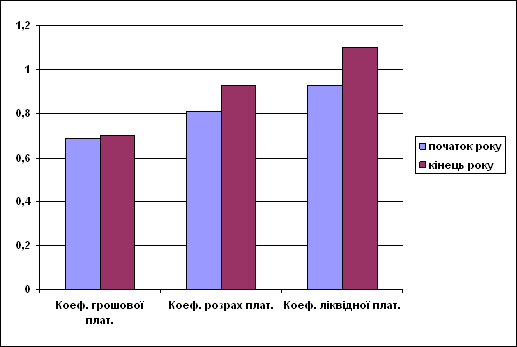

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев