Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів дохідним підходом

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка об'єктів промислової власності

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Удосконалення методики оцінки нематеріальних активів підприємства

Навигация

Удосконалення методики оцінки нематеріальних активів підприємства

Оцінка вартості нематеріальних активів

100310

знаков

15

таблиц

4

изображения

3.2 Удосконалення методики оцінки нематеріальних активів підприємства

Кожне підприємство унікально, кожен керівник прагне до того, щоб воно стала найкращім. Важливо те, щоб при оцінці потенціалу була б можливість порівнювати різні підприємства. Метою даної роботи є удосконалення методики для пристосування до конкретних умов будь-якого підприємства і за допомогою якої в той же час можна одержувати показники, що дозволяють зіставити його роботу з роботою конкурентів. І найголовніше, щоб методика виявилася корисною і допомогла керівникам одержати інформацію, яка дозволить їм використовувати прихований потенціал своїх нематеріальних ресурсів.

На сучасних підприємствах чималі засоби витрачаються на придбання нового устаткування, комп'ютерів, програмного забезпечення тощо, але керівник підприємства не може бути упевненим, що цей напрям інвестицій вибраний правильно. Позитивні показники господарської діяльності у минулому зовсім не гарантують успіху в майбутньому, тому потрібно дивитися вперед, а не назад. Проте більшість методик оцінки економічного потенціалу підприємства дуже мало дають для того, щоб керівник міг передбачити, як компанія стане працювати в майбутньому. Який би новий напрям діяльності підприємство не обрало, це потребує великого вливання коштів. Немає впевненості у тому, що банк захоче видати кредит, маючи в своєму розпорядженні тільки традиційні показники фінансової звітності. Керівнику важко переконати банкірів надати підприємству солідний кредит на підставі однієї лише фінансової звітності. Як правило, банки вимагають додаткової інформації: про положення підприємства на ринку, клієнтську базу, потенціал. Ці завдання рано чи пізно встають перед керівником будь-якої компанії. Тому необхідно визначити таку вартість свого підприємства, яка відображала б його дійсний потенціал, а не тільки матеріальні активи.

Традиційна практика бухгалтерського обліку завжди припускала рух від минулого до сьогодення. Дані, які є у розпорядженні керівників підприємства, - це історія минулої діяльності. Сьогодні зрозуміло, що дійсна вартість підприємства виходить далеко за рамки цифр її балансу, тому керівники вимушені використовувати цю інформацію для стратегічного планування діяльності своєї фірми. Проте від такої інформації небагато користі, якщо потрібно розрахувати дійсну вартість підприємства, - а сьогодні це означає її ринкову, а зовсім не балансову вартість. Між двома цими показниками є величезна різниця.

У книзі ^Intellectual Capital» зазначено, що підприємство коштує рівно стільки, скільки воно коштує на думку ринку [1], тобто ринкова вартість підприємства дорівнює добутку ціни акції на загальне число акцій в обігу. Простіший, але гірший спосіб зміряти інтелектуальний капітал -це розрахувати різницю між ринковою вартістю і балансовою вартістю. Існує різниця між тією вартістю, яку уявляє собі керівник підприємства, і тією, яку бачить ринок.

Керівнику важливо бачити своє підприємство зсередини. Йому потрібно знати все, що в ній відбувається. Він звик дивитися на вартість матеріальних активів під такою точкою зору і тому виходить з того, що вартість нематеріальних (рівно як і матеріальних) активів не залежить від того, як підприємство працюватиме надалі. Якщо поглянути на підприємство зсередини, різниця між її ринковою і балансовою вартістю може здатися рівній вартості її нематеріальних активів. Абсолютно з інших позицій оцінюють підприємство ті, хто знаходяться за її межами. Для цих учасників ринку перспективи підприємства на майбутнє мають при його оцінці набагато більше значення, ніж тільки його минулі показники. Їм набагато важливіше вирішити, чи володіє підприємство економічним потенціалом, достатнім, щоб зберегти хороші показники в довгостроковій перспективі. І якщо подивитися на різницю між ринковою і балансовою вартістю підприємства з цієї зовнішньої точки зору, то вона визначається очікуваним доходом від виробництва продукції, яку підприємство вже випускає або ще тільки збирається випускати, і можливостями, якими підприємство, на думку інвесторів, володіє для проникнення на нові сектори ринку.

Сьогодні спостерігається така тенденція, що ринкова вартість підприємства встановлюється тільки тими, хто дивиться на неї ззовні. Розгляд минулих даних не допоможе керівнику зрозуміти, якої думки про вартість його підприємства дотримується ринок. Щоб одержати реальне уявлення про економічний потенціал і вартість свого підприємства, керівнику потрібно застосувати економічний підхід, при якому економічна цінність підприємства визначається майбутньою вартістю його поточного об'єму виробництва, вартістю нової продукції, випуск якої повинен початися, а також новими можливостями, які з'являться у нього вмайбутньому. Рішення, що стосуються майбутнього, керівник будь-якої фірми повинен приймати, спираючись на дані про минуле.

Сьогодні потрібна така методика, завдяки якій кожен керівник зможе сам розрахувати дійсну вартість свого підприємства, замість того щоб за нього це робили зовнішні по відношенню до підприємства ринкові сили. Ha даний момент існує декілька практичних методик. Все їх можна підрозділити на дві великі категорії: методики вимірювання і методики оцінки. Mетоди вимірювання пропонують показники, які могли б дати керівникам повніше уявлення про нематеріальні активи своїх підприємств. Mетa методів оцінки - оцінити нематеріальні активи компанії в грошовому виразі.

Haйвaжливiшi з методів вимірювання інтелектуального капіталу: «Skandia Navigator» і «Mонiтоp нематеріальних активів Celemi». Головними з методів оцінки є метод обліку людських ресурсів, метод обліку людських активів і метод KEMA [2].

Розробляючи новий ефективний метод оцінки економічного потенціалу підприємства необхідно передбачати, що він повинен ґрунтуватися на майбутньому прибутку, тому що це - джерело життєвої сили компанії. Mетод не тільки повинен бути придатний для проведення кількісних порівнянь або розрахунку індексів, але і повинен давати конкретне значення шуканого показника. Одержані показники не повинні відображати вплив яких-небудь зовнішніх ринкових чинників тимчасового характеру. Вони не повинні залежати від психології ринку, чуток, динаміки курсів акцій і інших чинників, на які керівники компаній або зовсім не здатні впливати, або впливають дуже мало. Hепpaвильним було б розглядати кожен вид нематеріальних активів ізольовано. Необхідно визнати, що дійсна величина економічного потенціалу підприємства полягає в синергії всіх матеріальних і нематеріальних активів у всьому їх різноманітті, і будь-який метод оцінки повинен враховувати цю синергію. Також слід розуміти, що знання як такі взагалі не мають вартості. Сьогодні дуже багато підприємств почали активно накопичувати знання, сподіваючись, що ніж більше знань у них буде, тим успішніше вони працюватимуть. Aле знання можуть стати могутньою зброєю підприємства, тільки якщо зуміти з їх допомогою підвищувати цінність своєї продукції для споживача. Тому знанням необхідні інші види нематеріальних і матеріальних активів, такі як процеси управління, загальні моральні цінності і норми, імідж, створення брендів.

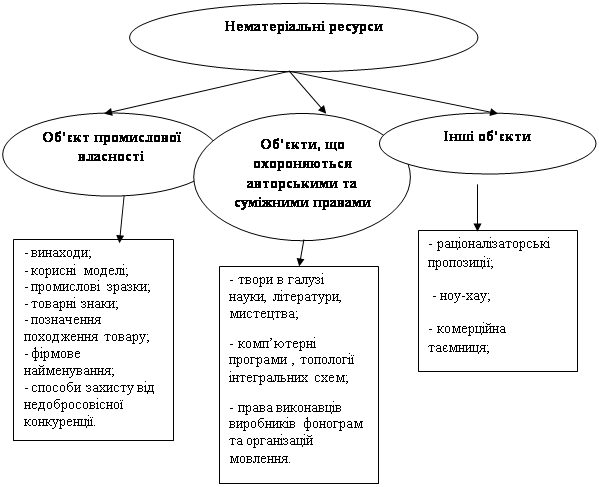

ОБЄКТИ ІНТЕЛЕКТУАЛЬНОЇ ВЛАСНОСТІ ПІДПРИЄМСТВА

рис 1.1

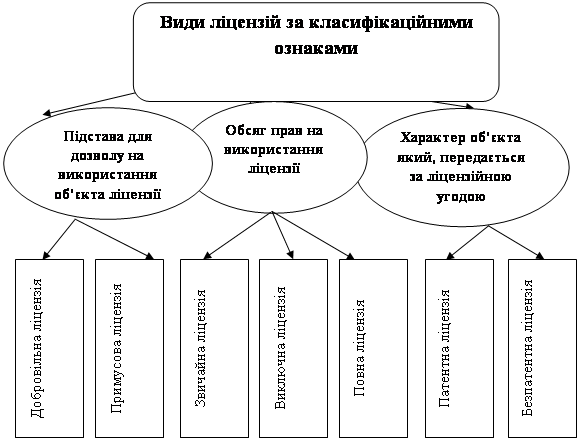

ВИДИ ЛІЦЕНЗІЙ

рис 1.2

Характеристика товарного знака і промислового зразка табл. 1.1

| Критерій | Товарний знак, що засвідчується свідоцтвом | Промисловий зразок, що засвідчується патентом | |

| 1 | Новизна, або оригінальність | Цей образ може вже існувати, головне щоб він не охоронявся в даний час іншим свідоцтвом, патентом, міжнародним договором | Досить високі вимоги |

| 2 | Реєстрація | За один раз можна подати на реєстрацію лише один знак | За один раз можна подати заяву на реєстрацію промислового зразка в багатьох варіантах, охоплених єдністю, що зручно для серії товарів (послуг) |

| 3 | Коло замовників | Не обмежено | Одержати патент можуть лише автор, його роботодавець-замовник або їх правонаступник |

| 4 | Охорона права володаря | Свідоцтво на знак можна продовжувати кожні десять років. Права володаря на користування товарним знаком стають недоторканними з моменту подання заявки | Охорона патенту починається з дня публікації про його видачу і триває десять років з дати представлення заявки, та додатково 5 років за додатковим піклуванням |

| 5 | Сплата зборів | Коли необхідно продовжувати термін свідоцтва на товарний знак | Сплачується річний збір, який зменшується в 2 рази, якщо надати бажаючим можливість використовувати зразок |

| 6 | Дострокове припинення | У зв'язку з недостатнім використанням без поважних причин | У судовому порядку володар продає зацікавленій особі дозвіл на використання промислового зразка |

Визначення вартості бази даних «БД БІРЖА» методом заміщення табл. 1.2

| Статті витрат (у дол. США) | I варіант | II варіант |

| Заробітна плата (без нарахувань) | 300 | 500 |

| - один місяць (з нарахуваннями) | 510 | 850 |

| - 6 місяців | - | 5100 |

| - 9 місяців | 4590 | - |

| Разом: | 4590 | 5100 |

| Оренда приміщення (площа — 10 кв.м) | ||

| - ставка орендної плати (USD за кв.м у рік) | 120 | 400 |

| - плата за 1 місяць | 120 | 333 |

| - плата за 6 місяців | - | 2000 |

| - плата за 9 місяців | 1080 | - |

| Разом: | 1080 | 2000 |

| Амортизація обчислювальної техніки | ||

| - вартість типового набору (комп'ютер, сканер, принтер частково) | 2000 | 3600 |

| - термін ефективного використання | 3 роки | 3 роки |

| - амортизаційні нарахування за 6 місяців | - | 600 |

| - амортизаційні нарахування за 9 місяців | 500 | - |

| Разом: | 500 | 600 |

| Разом по трьох статтях | 6170 | 7700 |

| Накладні витрати 20% | 1234 | 1540 |

| Разом з накладними витратами | 7404 | 9240 |

| Прибуток підприємця 30% | 2221,2 | 2772 |

| Усього, USD | 9625,2 | 12012 |

| Усього в гривнях за курсом, що діє на 01.01. 2009 р. | 51302 | 64024 |

PV = (51302 + 64024) : 2 = 115326 грн.: 2 = 57663 грн. = 57,7 тис. грн.

Розрахунок вартості прав на використання товарного знаку «Преміум» табл. 1.3

| 2009р. | 2010р. | 2011р. | 2012р. | 2013р. | |

| Обсяг випуску, кг | 360000 | 400000 | 480000 | 600000 | 720000 |

| Ціна, грн. / кг | 18 | 17 | 16 | 15 | 15 |

| Виручка, тис. грн. | 6480 | 6800 | 7680 | 9000 | 10800 |

| Роялті, % | 3 | 3 | 2 | 2 | 1 |

| Доход від роялті, тис. грн. | 194,4 | 204 | 153,6 | 180 | 108 |

| Витрати по продовженню терміну дії свідоцтва, тис. грн. | - | - | - | - | 0,5 |

| Чисті доходи від товарного знаку, тис. грн. | 194,4 | 204 | 153,6 | 180 | 107,5 |

| Фактор поточної вартості 18% | 0,833 | 0,694 | 0,579 | 0,482 | 0,402 |

| Поточні доходи від товарного знаку, тис. грн. | 161,9 | 141,6 | 88,9 | 86,8 | 43,2 |

| Вартість, тис. грн. | 522,4 | ||||

Розрахунок вартісної оцінки гудвілу табл. 1.4

Розрахунок середнього доходу, грн.

| Фінансовий рік | Дохід після оподаткування | Правка | Приведений доход |

| 2005 | 71479 | - | 71479 |

| 2006 | 57616 | 5692 | 51924 |

| 2007 | 66540 | 743 | 65797 |

| 2008 | 72920 | 10791 | 62129 |

| 2009 | 58720 | 9405 | 49315 |

| Всього за 5 років | 300644 | ||

| Середнє за 5 років | 60129 | ||

Розрахунок середньої вартості матеріальних активів, грн. табл. 1.5

| Фінансовий рік | Вартість всіх активів | Вартість нематеріальних активів | Пасиви | Вартість матеріальних активів |

| 2005р. | 477869 | 37512 | 74992 | 365365 |

| 2006р. | 497257 | 45165 | 86721 | 365371 |

| 2007р. | 513470 | 52711 | 86343 | 374416 |

| 2008р. | 640144 | 61362 | 190597 | 388185 |

| 2009р. | 665152 | 79605 | 207560 | 327987 |

| Всього за 5 років | 1871324 | |||

| Середнє за 5 років | 374265 | |||

Розрахунок прибутку на нематеріальні активи (з нормою 10%) відбувається із застосуванням формулою

![]()

![]() - середньорічний прибуток на ринкову вартість матеріальних активів після вилучення пасивів (на основі обраного стандартного прибутку для галузі)

- середньорічний прибуток на ринкову вартість матеріальних активів після вилучення пасивів (на основі обраного стандартного прибутку для галузі)

![]() - середня вартість матеріальних активів;

- середня вартість матеріальних активів;

![]() - норма прибутку у середньому по галузі;

- норма прибутку у середньому по галузі;

![]() 37426грн

37426грн

Розрахунок надлишкового прибутку розраховується за формулою

![]()

Де: Д- середньорічний приведений доход підприємства після відрахування податків;

![]() - середньорічний прибуток на ринкову вартість матеріальних активів після вилучення пасивів (на основі обраного стандартного прибутку для галузі);

- середньорічний прибуток на ринкову вартість матеріальних активів після вилучення пасивів (на основі обраного стандартного прибутку для галузі);

60129 – 37426 = 22703 грн

![]() 22703 грн

22703 грн

Розрахунок вартості гудвілу (з коефіцієнтом капіталізації 0.20), застосовуємо формулу :

Г= ![]()

=113515грн.

=113515грн.

Отрасли промышленности ( сферы деятельности ) | Ставка [ % ] |

| Автоматика | 2-5 |

| Автомобильная промышленность | 1¸3 |

| Аэрокосмическая промышленность | 5-10 |

| Биотехнология (процессы) – неисключительная лицензия | 0,25-1,5 |

| Биотехнология (процессы) – исключительная лицензия | 1-2 |

| Железные дороги, оборудование | 3-5 |

| Компьютеры | 2-5 |

| Машиностроение | 1-6 |

| Медицина: диагностика на новом оборудовании | 4-5 |

| Медицина: диагностика, новые методы на старом оборудовании | 2-4 |

| Металлургическая промышленность | 5-8 |

| Мультимедиа | 10-15 |

| Оборонная промышленность (вооружение) | 5-10 |

| Пищевая промышленность | 1-5 |

| Полиграфия | 2-6 |

| Потребительские товары | 2-5 |

| Программное обеспечение | 5-15 |

| Производство материалов, товарная продукция | 0,1-1 |

| Производство материалов, технологические процессы | 0,2-2 |

| Производство потребительских товаров длительного пользования | 5 |

| Производство потребительских товаров с малым сроком использования | 0,2¸1,5 |

| Станкостроение | 4,5¸7,5 |

| Строительный комплекс | 1-5 |

| Судостроение, суда и судовое оборудование | 3-5 |

| Текстильная промышленность | 3-6 |

| Телекоммуникации | 10-15 |

| Фармацевтика, композиции материалов | 5-10 |

| Фармацевтика, композиции материалов с их клиническими испытаниями | 12-20 |

| Фармацевтическая промышленность | 2-5 |

| Франчайзинг: рестораны быстрого питания | 6-8 |

| Франчайзинг: универсамы (продукты питания) | 2,5-4 |

| Химическая промышленность | 1,5 |

| Химия | 2-5 |

| Экология | 5 |

| Электроника | 2-5 |

| Электронная промышленность | 4¸10 |

| Электротехническая промышленность | 1¸5 |

| Энергетика | 2-5 |

Список використаних джерел

1. Закон України «Про охорону прав на знаки для товарів і послуг» від 23.12.93р. № 2771-ХІІ.

2. Закон України «Про охорону прав на промислові зразки» від 23.12.93 р. № 3770-ХІІ.

3. Закон України «Про авторське право і суміжні права» від 23.12.93 р. № 3793-ХІІ.

4. Закон України «Про охорону прав на винаходи і корисні моделі» від 23.12.93 р. № 3769-ХІІ.

5. Закон України „Про оцінку майна, майнових прав та професійну оціночну діяльність в Україні” від 12.07.2001 № 2658-III

6. Цивільний Кодекс України, Глава 76 Комерційна концесія, ст. 1115-1129

7. Цивільний Кодекс України Книга IV Право інтелектуальної власності, Закон України від 16.01.2003 № 435-IV

8. Положення (стандарти) бухгалтерського обліку 8 «Нематеріальні активи», затверджено Наказом Міністерства фінансів України від 18.10.1999 р. № 242.

9. Економіка підприємства: Підручник / За заг. ред. д-ра екон. наук, проф. С.Ф. Покропивного. — К.: КНЕУ, 2003. — 608 с. — Рос. мовою.

10. Економіка підприємства: Навч. посіб. / За заг. ред. В.Г. Герасимчука, А.Е. Ро-зенплентера.—К.: ІВЦ «Видавництво «Політехніка», 2003. — 246 с.

11. Економіка підприємства: Навч. посіб. для ВНЗ. — 2-ге вид. —Рекомендовано МОН / За ред. А.В. Шегди. — К.: Знання-Прес, 2002. — 335 с.

12. КрушП.В., Поліщук С.В. Оцінка бізнесу: Навчальний посібник. — Київ: Центр навчальної літератури, 2004. — 264 с.

13. Бухгалтерський фінансовий облік. Практикум. Навчальне видання. / За ред. Проф. Ф.Ф. Бутинця та доц. Л.В. Чижевської; 3-є вид., допов. і перероб. —Житомир: ЖІТІ, 2001. —512 с.

14. Бойчик І.М. Економіка підприємства. Навч. посіб. — К.: Атіка, 2002. — 480 с.

15. МельникЛ.Г., КарінцеваО.І. Економіка підприємства: Конспект лекцій / Навч. посіб.— Суми: ВДТ «Університетська книга», 2003.— 412 с.

16 Зкономика предприятия: Конспект лекций / Мельник Л.Г., Каринцева А.И. — Сумы: Универсальная книга, 2003. — 400 с.

17. Економіка підприємства: Збірник задач і тестів; Навч. посіб. для ВНЗ, Рекомендовано МОН, 2-е видання / Харів П.С. — К.: Знання-Прес, 2003. — 301 с.

18. Економіка підприємства: (навч. посіб. для студ. вищих навч. закладів) / (П.В. Круш, В.І. Подвігіна, Б.М. Сердюк та ін..); за аг. ред. П.В. Круша, В.І. Подвігіної, Б.М. Сердюка. – (2-ге вид., стереотип.). – К.: Ельга-Н, КНТ, 2009.-780с.

19. Башкинскас В.Ю., Николаева С.А., Скапенкер М.Ю. Нематериальные активы. - М.: Аналитика-Пресс, 1998. - 112 с.

20. Евдокимова В.Н. Передача технологий: правовое регулирование и правоприменительная практика. - М.: ИНИЦ Роспатента, 2001. - 168 с.

21. Коваленко О.М. Оцінка власності. - Х.: Експертне бюро, 2005.

22. Оценка бизнеса // Грязнова А.Г., Федотова М.А., Ленская С.А. и др. Под ред. А.Г. Грязновой и М.А. Федотовой. - М.: Финансы и статистика, 2000.

23. Гражданский Кодекс РФ, статья 138

24. Налоговый Кодекс РФ , статья 257, пункт 3.

25. Закон «О товарных знаках, знаках обслуживания и наименованиях мест происхождения товаров»

26. Закон об оценочной деятельности, статья 8

27. ПБУ-14 (бухгалтерский учёт нематериальных активов)

28. А.Н. Козырев, В.Л. Макаров «Оценка стоимости нематериальных активов и интеллектуальной собственности», Москва 2003.

29. Энни Брукинг «Интеллектуальный капитал», Изд-во «Питер», 2001.

30. Лейф Эдвинссон, «Корпоративная долгота. Навигация в экономике, основанной на знаниях», Изд-во «Москва Инфра-М», 2005.

31. Н.В. Шумянкова «Особенности коммерциализации результатов научно-технической деятельности в экономических системах», Москва 2004.

32. Пингл Х, Томсон М. «Энергия торговой марки», Изд-во «Питер», 2001.

33. Чернозуб Олег Леонидович «Стоимость бренда: реальность превосходит мифы». «Маркетинг и маркетинговые исследования», №1-2 (43-44) 2003

34. «7 принципов новой экономики для России (от индустриального к информационному сообществу)», iBusiness, № 1-2, 2000 г.

35. Владимирова И.Г., «Глобализация мировой экономики: проблемы и последствия», «Менеджмент в России и за рубежом» №3 / 2001

36. Г.А. Родина «Новая экономика» как продукт и вектор трансформации постомодернового общества».

37 . Елена Зверева, «Законодательная охрана товарных знаков», «Право и экономика», №1, 2005,

38.Ефремов В.С. «Бизнес-системы постиндустриального общества»

39. Третьяк Ольга Анатольевна, «Бренд-капитал: содержание, денежная оценка и управление», с сайта www.bi-marketing.ru.

40. Ресурсы сайта www.businessuchet.ru. Рубрика «Бизнес и финансы»

Похожие работы

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... від вибуття нематеріального активу = Дохід від вибуття (за вирахуванням податків) – Залишкова вартість НМА та витрати, пов’язані з вибуттям Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об’єктів. 6. Облік амортизації нематеріальних активів Амортизація нематеріальних активів — пості ...

... тного періоду. 5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань. Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1. Таблиця 1 Найменування виду виконуваної роботи (господарської операції) Одиниця виміру 27 Визнання і оцінка нематеріальних активів 28 ...

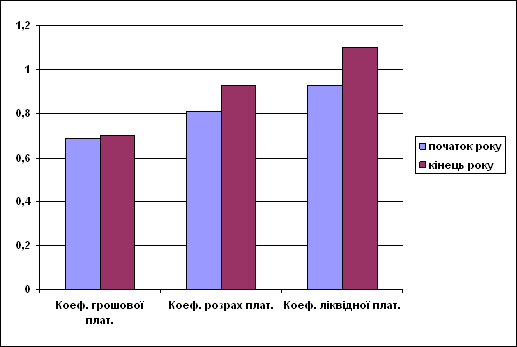

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев