Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів дохідним підходом

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка об'єктів промислової власності

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Удосконалення методики оцінки нематеріальних активів підприємства

Навигация

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка вартості нематеріальних активів

100310

знаков

15

таблиц

4

изображения

4. Розраховується сумарна поточна вартість майбутніх доходів.

5.Визначається поточна вартість доходів від нематеріального активу в пост прогнозний період (якщо в цьому є необхідність).

6. Визначається сума всіх вартостей доходів у прогнозний і пост прогнозний періоди.

Особливу увагу потрібно звернути на вибір ставки дисконту, яка розраховується за формулою 1.1. Ставка дисконту складається з без ризикової ставки r бр і премії за ризик r р:

![]()

1.1

Коли оцінюються об'єкти інтелектуальної власності, премія за ризик вибирається підвищеною, оскільки вкладення в ці об'єкти відрізняються великим ризиком

Метод звільнення від роялті. Цей метод використовується для оцінки вартості патентів і ліцензії (табл. 1.3). Власник патенту надає іншій особі право на використання об'єкта інтелектуальної власності за визначену винагороду (роялті). Роялті виражається у відсотках від загального виторгу, отриманого від продажу товарів, зроблених з використанням патентованого засобу.

Відповідно до даного методу вартість інтелектуальної власності являє собою поточну вартість потоку майбутніх платежів по роялті протягом економічного терміну служби патенту або ліцензії. Розмір роялті визначається на підставі аналізу ринку.

Цей метод несе риси як дохідного, так і порівняльного підходу.

Основні етапи методу:

1.Складається прогноз обсягу продажів, по яких очікуються

виплати роялті.

Визначати обсяг виготовленої продукції по ліцензії слід по кожному року з урахуванням того, що в перші роки її освоєння випуску може і не бути, потім відбувається нарощування обсягів, далі - спад у зв'язку з моральним старінням нововведення.

2.Визначається ставка роялті. Дані беруться з таблиці стандартних розмірів роялті.

3.Визначається економічний термін служби патенту або ліцензії. Юридичний і економічний терміни служби можуть не збігатися, тому варто зробити реалістичний прогноз щодо тривалості платежу.

4.Розраховуються очікувані виплати по роялті шляхом розрахунку відсоткових відрахувань від прогнозованого обсягу продажів.

5.З очікуваних виплат по роялті віднімають усі витрати, пов'язані з забезпеченням патенту або ліцензії (юридичні, організаційні, адміністративні витрати).

6.Розраховуються дисконтовані потоки прибутку від виплат по роялті.

7.Визначається сума поточних вартостей потоків прибутку від виплат по роялті.

Таблиця 1.3

Вартість ліцензії методом звільнення від роялті

| № з/п | Показники | 1-й рік | 2-й рік | 3-й рік | N-й рік |

| 1 | Розрахунковий обсяг продажів, грн. | ||||

| 2 | Ставка роялті, % | ||||

| 3 | Очікувані виплати по роялті (стр.1*стр.2), грн. | ||||

| 4 | Витрати, грн. | ||||

| 5 | Прибуток від виплат по роялті (стр.3 — стор.4), грн. | ||||

| 6 | Фактор поточної вартості | ||||

| 7 | Поточна вартість прибутку від виплат по роялті (стр.5*стр.6), грн. | ||||

| 8 | Сума поточних вартостей прибутків від виплат по роялті, грн. |

Таким чином, ціна ліцензії на базі роялті має такий вигляд, формула 1.2

![]()

1.2

де: ![]() — обсяг обумовленого випуску продукції по ліцензії в i-му році (шт., кг, м3);

— обсяг обумовленого випуску продукції по ліцензії в i-му році (шт., кг, м3);

![]() — розмір роялті в i-му році, %;

— розмір роялті в i-му році, %;

![]() —продажна ціна продукції по ліцензії в і-му році, грн.;

—продажна ціна продукції по ліцензії в і-му році, грн.;

Т— термін дії ліцензійного договору, років;

i — порядковий номер розглянутого року дії ліцензійного договору;

Кд - коефіцієнт дисконтування

Метод переваги в прибутках. Часто цим методом оцінюється вартість винаходів. Вона визначається тією перевагою в прибутку, яку очікується одержати від їхнього використання.

Під перевагою в прибутку розуміється додатковий прибуток, обумовлений нематеріальним активом, який оцінюється. Вона дорівнює різниці між прибутком, отриманим при використанні винаходів, і тим прибутком, що виробник одержує від реалізації продукції без використання винаходу. Ця щорічна перевага в прибутку дисконтується з урахуванням передбачуваного періоду його отримання.

Загальне обчислення по цьому методі виглядає в такий спосіб, формула 1.3:

![]()

1.3

де: ПП - додатковий прибуток до оподатковування, отриманий підприємством у результаті реалізації товару або надання послуг, у порівнянні з підприємствами, що роблять аналогічну продукцію або роблять аналогічні послуги, але не володіють об'єктом оцінки;

![]() - ціна одиниці нової високотехнологічної продукції в i-му році;

- ціна одиниці нової високотехнологічної продукції в i-му році;

![]() - ціна одиниці порівнюваної продукції в i -му році;

- ціна одиниці порівнюваної продукції в i -му році;

![]() ,

,![]() - обсяги відповідного реалізованого товару або зроблених послуг у i -му році.

- обсяги відповідного реалізованого товару або зроблених послуг у i -му році.

Додатковий прибуток що очікується повинний бути приведений до моменту оцінки за формулою1.4:

![]()

1.4

Проведення оцінки нематеріальних активів з використанням методу переваги в прибутках можливе лише в тому випадку, коли об'єкт оцінки може бути використаний для отримання додаткового прибутку після дати проведення оцінки.

Похожие работы

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... від вибуття нематеріального активу = Дохід від вибуття (за вирахуванням податків) – Залишкова вартість НМА та витрати, пов’язані з вибуттям Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об’єктів. 6. Облік амортизації нематеріальних активів Амортизація нематеріальних активів — пості ...

... тного періоду. 5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань. Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1. Таблиця 1 Найменування виду виконуваної роботи (господарської операції) Одиниця виміру 27 Визнання і оцінка нематеріальних активів 28 ...

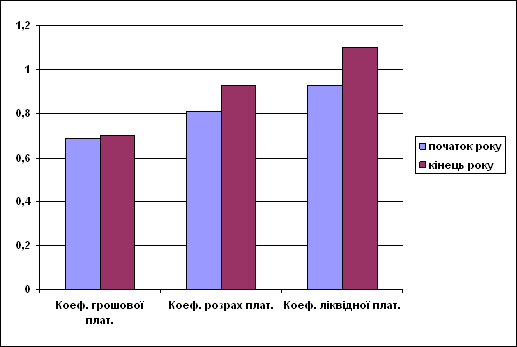

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев