Характеристика поняття та визначення нематеріальних ресурсів й активів підприємства, їх класифікація

Методи оцінки ринкової вартості нематеріальних активів в різних ситуаціях

Оцінка вартості нематеріальних активів дохідним підходом

Розраховується сумарна поточна вартість майбутніх доходів

Оцінка об'єктів промислової власності

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості бази даних «БД БІРЖА» витратним підходом методом вартості заміщення

Розрахунок середньої вартості матеріальних активів, грн. таблиця 2.6

Удосконалення методики оцінки нематеріальних активів підприємства

Навигация

Загальна характеристика підприємства ТОВ «Мета - Груп»

Оцінка вартості нематеріальних активів

100310

знаков

15

таблиц

4

изображения

2.1 Загальна характеристика підприємства ТОВ «Мета - Груп»

Об’єктом дослідження являється підприємство ТОВ «Мета-Груп», яке було зареєстроване 6 квітня 2001 року в Єдиному державному реєстрі підприємств та організацій України (ЄДРПОУ) код 33440592, та розпочало свою діяльність з 16 квітня 2001 року. Підприємство є платником ПДВ та податку на прибуток на загальних підставах. Очолює підприємство Директор, який є одноосібним власником даного підприємства. Статутний капітал становить 1 00 000,00 грн.

Основними напрямками діяльності компанії є розробка інтелектуальних продуктів та надання послуг у таких сферах:

· маркетингові дослідження

· проведення семінарів з питань оптимізації сплати податків

· обслуговування комп’ютерних програм для ведення бухгалтерського обліку

· оцінка об’єктів промислової та інтелектуальної власності

· допомога бухгалтерам початківцям по освоєнню комп’ютерних бухгалтерських програм

· та інші види інтелектуальних послуг

ТОВ «Мета-Груп» має лінійну організаційну структуру управління. Для даного підприємства використання лінійної організаційної структури є досить оптимальним варіантом, оскільки ТОВ «Мета-Груп» класифікується як мале підприємство з нескладним видом операційної діяльності. Лінійна структура управління підприємством забезпечує директора ТОВ «Мета-Груп» високим рівнем централізації управління, швидкістю доведення наказів та розпоряджень до підлеглих та відповідною швидкістю зворотного зв’язку з чітко визначеною відповідальністю. На підприємстві працює 20 осіб, з них програмісти 10 осіб, у відділі обслуговування комп’ютерних програм 6 осіб, проведенням тренінгів 4 особи.

За часи свого існування компанія завоювала міцні позиції на ринку та здобула довіру з боку споживачів за рахунок надання якісних послуг. Товариство самостійно здійснює економічну діяльність згідно з чинним законодавством та за напрямками, передбаченими Статутом. Компанія позиціонує на ринку як така що надає якісні послуги за порівняно з іншими подібними фірмами не високу плату. Саме завдяки такому підходу до споживачів фірма досить швидко закріпила за собою лідируюче місце на ринку.

На сьогоднішній день компанія має не досить добре фінансове становище, але все ж таки спостерігається поступове зростання коефіцієнту фінансової автономії, про що свідчать показники фінансової стійкості підприємства з табл. 2.1

Таблиця 2.1

Показники фінансової стійкості ТОВ « Мета-Груп» за 2007 – 2008 роки

| Показники | 2007 рік | 2008 рік | ||||||

| І кв. | ІІ кв. | ІІІ кв. | ІV кв. | І кв. | ІІ кв. | ІІІ кв. | ІV кв. | |

| Коефіцієнт фінансової автономії | 0,121 | 0,125 | 0,132 | 0,136 | 0,14 | 0,23 | 0,28 | 0,355 |

| Коефіцієнт забезпечення оборотних коштів власними оборотними коштами | 0,28 | 0,32 | 0,4 | 0,46 | 0,47 | 0,475 | 0,53 | 0,54 |

| Коефіцієнт маневреності | 0,201 | 0,276 | 0,298 | 0,332 | 0,345 | 0,365 | 0,371 | 0,402 |

| Коефіцієнт співвідношення власних і залучених джерел коштів | 0,111 | 0,124 | 0,13 | 0,145 | 0,17 | 0,173 | 0,181 | 0,34 |

Фінансова стійкість підприємства визначається його спроможністю фінансувати формування своїх запасів і витрат за рахунок стабільних джерел коштів.

Коефіцієнт фінансової автономії показує, наскільки підприємство незалежне від зовнішніх джерел фінансування. У ТОВ « Мета-Груп» цей показник за дані періоди досить низький. За досліджувані періоди коефіцієнт автономії змінився не суттєво, але все ж таки збільшився на 20%. Найзначніший ріст показника відбувся лише у 2008 році, у 2007 році поквартальне збільшення коефіцієнта було незначним, з 0,121 у І кварталі до 0,136 у ІV кварталі. У ІV кварталі 2008 року коефіцієнт фінансової автономії дорівнює вже 0,355.

Коефіцієнт забезпечення оборотних коштів власними оборотними коштами ТОВ «Мета-Груп» знаходиться на достатньому рівні. За періоди І квартал 2007 - ІV квартал 2008 років показник збільшився з 0,28 до 0,54. У ІІІ кварталі 2008 році забезпеченість оборотних коштів власними оборотними коштами досягнула 53%, що є дуже позитивним показником і свідчить про перевагу власних коштів підприємства над позиченими у забезпеченні оборотних коштів.

Похожие работы

... ів факторного аналізу для дослідження нематеріальних активів дозволить визначити місце (значення) даних ресурсів у формуванні результатів діяльності підприємств. 3. Методи управління Дослідженнями встановлено, що особливості управління нематеріальних активів визначаються специфікою їх об’єкта, зумовленою відсутністю нематеріальної форми. Особливістю управління нематеріальних активів є ...

... від вибуття нематеріального активу = Дохід від вибуття (за вирахуванням податків) – Залишкова вартість НМА та витрати, пов’язані з вибуттям Регістри аналітичного обліку нематеріальних активів, що вибули, додаються до документів, якими оформлені факти вибуття цих об’єктів. 6. Облік амортизації нематеріальних активів Амортизація нематеріальних активів — пості ...

... тного періоду. 5. Первісна вартість, залишкова вартість та метод оцінки нематеріальних активів, отриманих за рахунок цільових асигнувань. Взагалі алгоритм дій і робіт, виконуваних за обліком нематеріальних активів можна звести до наступної таблиці 1. Таблиця 1 Найменування виду виконуваної роботи (господарської операції) Одиниця виміру 27 Визнання і оцінка нематеріальних активів 28 ...

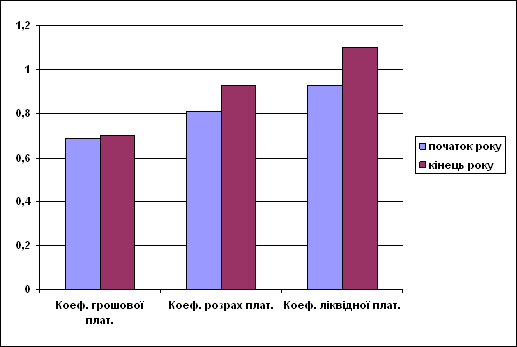

... ідає параметрам необхідним для здійсне -ння з ним кредитних і інших фінансових взаємостосунків. Рис. 3.21. Коефіцієнти платіжездатності на посаток та кінець року 3.1 Оцінка вартості підприємства за удосконаленою методикою Перспективне фінансове планування визначає найважливіші показни-ки,пропорції та темпи розширенного відтворення,є основною формоюреалізації головних цілей підприємства ...

0 комментариев