ОБОРОТНЫЕ АКТИВЫ: СУЩНОСТЬ, ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ, ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ

Определение потребности в оборотных активах

Показатели использования оборотных активов

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

Структура, состав и динамика оборотных активов

Анализ состояния запасов и затрат

Дебиторская задолженность

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

Уменьшение дебиторской задолженности

Устройство передачи этикеток

ПУТИ ОПТИМИЗАЦИИ УСЛОВИЙ ТРУДА ЭКОНОМИЧЕСКИХ СЛУЖБ ПРЕДПРИЯТИЯ

Пути улучшения условий труда работников экономических служб

Реализация сторонним организациям ненужных запасов сырья и материалов, а также возврат поставщикам излишних запасов материалов

Навигация

Определение потребности в оборотных активах

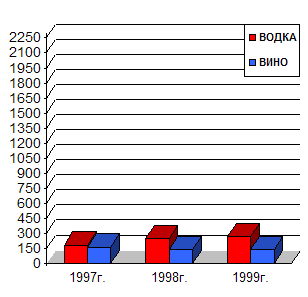

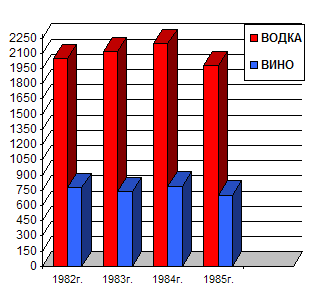

Пути повышения эффективности использования оборотных активов на примере ЗАО "Минский завод виноградных вин"

145332

знака

20

таблиц

9

изображений

1.2 Определение потребности в оборотных активах

Эффективное использование оборотных активов во многом зависит от правильного определения потребности в оборотных активах. До получения дохода от продажи продукции оборотные активы являются источником финансирования текущих производственных затрат предприятия. Период времени от момента потребления производственных запасов, их превращения в готовую продукцию до ее продажи может быть достаточно длительным. Кроме того, поступление дохода от продажи продукции часто не совпадает со временем потребления материальных ресурсов. Это предопределяет необходимость формирования оборотных активов в определенном размере. [9]

Для планирования оптимальной потребности в оборотных активах используются три метода: аналитический, коэффициентный и метод прямого счета. Предприятие может применить любой из них, ориентируясь на свой опыт работы и принимая во внимание размеры предприятия, объемы производственной программы, характер хозяйственных связей, постановку учета и квалификацию экономистов.

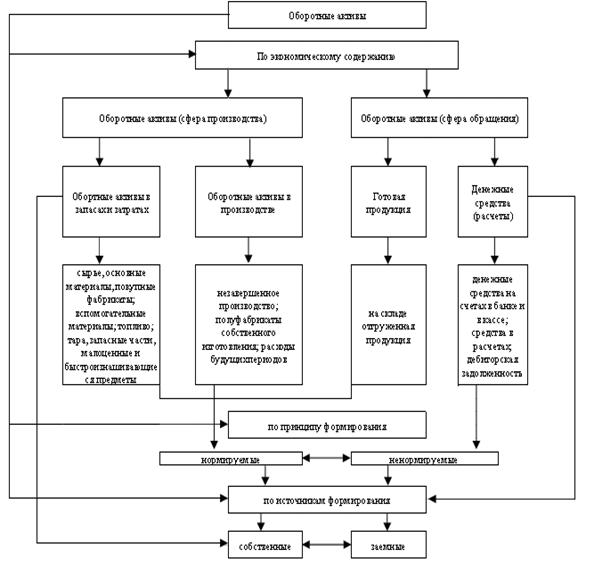

Рисунок 1.2 - Классификация оборотных активов предприятия

Аналитический и коэффициентный методы применимы на тех предприятиях, которые функционируют более года, в основном сформировали производственную программу и организовали производственный процесс, имеют статистические данные за прошлые периоды об изменении величины планируемой части оборотных активов и не располагают достаточным количеством квалифицированных экономистов для более детальной работы в области планирования оборотных активов.

Аналитический метод предполагает определение потребности в оборотных активах в размере их среднефактических остатков с учетом роста объема производства. Чтобы устранить недостатки прошлых периодов в организации оборотных активов, следует проанализировать фактические остатки производственных запасов в целях выявления ненужных и излишних, а также все стадии незавершенного производства для выявления резервов сокращения длительности производственного цикла, изучить причины накопления готовой продукции на складе и определить действительную потребность в оборотных активах. При этом необходимо учесть конкретные условия работы предприятия в предстоящем году (например, изменение цен). Данный метод применяется на тех предприятиях, где средства, вложенные в материальные ценности и затраты, занимают большой удельный вес в общей сумме оборотных активов.

При коэффициентном методе запасы и затраты подразделяются на зависящие непосредственно от изменения объемов производства (сырье, материалы, затраты на незавершенное производство, готовая продукция на складе) и не зависящие от него (запасные части, малоценные и быстроизнашивающиеся предметы, расходы будущих периодов). По первой группе потребность в оборотных активах определяется, исходя из их размера в базисном году и темпов роста производства продукции в предстоящем году. Если на предприятии анализируется оборачиваемость оборотных активов и изыскиваются возможности ее ускорения, то реальное ускорение оборачиваемости в планируемом году необходимо учесть при определении потребности в оборотных активах. По второй группе оборотных активов, не имеющей пропорциональной зависимости от роста объема производства, потребность планируется на уровне их среднефактических остатков за ряд лет.

При необходимости можно использовать аналитический и коэффициентный методы в сочетании. Сначала аналитическим методом определяется потребность в оборотных активах, зависящих от объема производства, а затем с помощью коэффициентного метода учесть изменение объема производства.

Метод прямого счета предусматривает обоснованный расчет запасов по каждому элементу оборотных активов с учетом всех изменений в уровне организационно-технического развития предприятия, транспортировке товарно-материальных ценностей, практике расчетов между предприятиями. Этот метод, являясь более трудоемким, требует высокой квалификации экономистов, привлечения к нормированию работников многих служб предприятия (снабжения, юридической, маркетинга, производственного отдела, бухгалтерии и др.) Но это позволяет наиболее точно рассчитать потребность предприятия в оборотных активах.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных активах действующих предприятий. Главным условием его использования является тщательная проработка вопросов снабжения и производственного плана предприятия. Важное значение имеет стабильность хозяйственных связей, так как периодичность и гарантированность снабжения лежат в основе расчета нормы запаса.

Метод прямого счета предполагает нормирование оборотных активов, вложенных в запасы и затраты, незавершенное производство, готовую продукцию на складе. Главная задача нормирования состоит в определении экономически обоснованной величины оборотных активов в минимальном размере, обеспечивающем бесперебойное финансирование плановых затрат на производство и продажу продукции, а также осуществление расчетов в установленные сроки.

Норматив оборотных активов — это минимальная сумма денежных средств, постоянно необходимая предприятию для осуществления его производственной деятельности.

По большинству элементов оборотных активов частный норматив определяется по формуле:

![]() (1.1)

(1.1)

где Зр — однодневный расход материальных ресурсов, физ.ед.изм. (кг, л, шт.);

Нд — норма запаса в днях для данного элемента оборотных активов, дн.

К основным частным нормативам относятся нормативы по производственным запасам (сырью, основным материалам, покупным полуфабрикатам, вспомогательным материалам, топливу, таре), незавершенному производству и полуфабрикатам собственного изготовления и готовой продукции.

Расчеты частных нормативов оборотных активов имеют свои особенности. Рассмотрим порядок нормирования оборотных активов в производственных запасах, незавершенном производстве и готовой продукции.

Производственные запасы включают такие элементы, как сырье, основные материалы, покупные полуфабрикаты, вспомогательные материалы, топливо, тара, запасные части, малоценные и быстроизнашивающиеся предметы.

Нормирование оборотных активов в производственные запасы начинается с разработки минимально необходимых норм запаса по отдельным видам товарно-материальных ценностей, необходимых для осуществления производственной деятельности. Норма запаса в днях по отдельным видам сырья слагается из следующих элементов:

- времени нахождения оплаченного сырья в пути (транспортный запас);

- времени, необходимого для выгрузки, приемки, складирования поступившего сырья и подготовки его к производству (подготовительный запас);

- времени нахождения сырья на складе в качестве складского запаса (текущий запас);

- времени нахождения сырья на складе в виде страхового запаса (гарантийный запас).

Для исчисления норматива собственных оборотных активов по данному элементу стоимость однодневного расхода ресурсов по смете затрат на производство, включая заготовительные расходы и стоимость отходов по плановым нормам, необходимо умножить на средневзвешенную норму оборотных активов по данному элементу.

Норма оборотных активов по вспомогательным материалам, топливу, таре и малоценным и быстроизнашивающимся предметам определяется либо теми же методами, что по сырью и основным материалам, либо исходя из средних фактических остатков за предыдущий год.

Незавершенное производство — это незаконченная продукция, находящаяся на разных стадиях технологического процесса изготовления (на рабочих местах, агрегатах, станках, складах укомплектования).

Размер оборотных активов, вложенных в незавершенное производство, зависит в основном от объема и структуры выпускаемой продукции и организации производства. Оборотные активы в незавершенном производстве авансируются для создания необходимого задела, обеспечивающего бесперебойный ход производственного процесса в цехах и на участках. В натуральном выражении остатки незавершенного производства состоят из необходимого количества деталей, узлов и полуфабрикатов на рабочих местах и между ними.

Основными факторами, определяющими размер незавершенного производства, являются:

- объем выпускаемой продукции;

- коэффициент нарастания затрат (готовности продукции) в незавершенном производстве;

- длительность производственного цикла. Объем выпуска продукции влияет на размер незавершенного производства через величину однодневного выпуска продукции по производственной себестоимости.

Для расчета норматива оборотных активов в незавершенном производстве определяется норма оборотных активов и однодневный расход материальных ресурсов по смете затрат на производство (формула 1.2).

Норма оборотных активов в незавершенном производстве зависит от длительности производственного цикла и коэффициента нарастания затрат в производстве.

![]() (1.2)

(1.2)

где Нд — норма оборотных активов по незавершенному производству, дн.;

Пі — длительность производственного цикла изделия-представителя i-й группы, дн.;

Ki — коэффициент нарастания затрат изделия-представителя i-группы;

i — 1, 2, 3... n — число групп изделий-представителей.

Коэффициент нарастания затрат характеризует последовательность и равномерность вложения материальных ресурсов в производство в течение производственного цикла.

В зависимости от того, нарастают затраты в производстве равномерно или неравномерно, применяются различные формулы к расчету коэффициента нарастания затрат.

Так, если затраты нарастают равномерно, то коэффициент нарастания затрат рассчитывается по следующей формуле:

![]() (1.3)

(1.3)

где Кнз — коэффициент нарастания затрат;

Зп — первоначальные затраты, осуществленные в первый день производственного цикла, млн.р.;

Зо — все последующие затраты, входящие в производственную себестоимость изделия, млн.р.;

С — производственная себестоимость изделия, млн.р.

В случаях неравномерного нарастания затрат в производстве этот коэффициент рассчитывается по следующей формуле:

![]() (1.4)

(1.4)

где 3i — затраты на i период времени нарастающим итогом (i = l, 2, 3...n), млн.р.;

С — плановая себестоимость изделия, млн.р.;

Пд — длительность полного производственного цикла изделия, дн.

Нормирование оборотных активов, необходимых для образования запасов готовых изделий, начинается с расчетов норм запасов в днях по отдельным их видам или группам. Норма запаса в днях складывается из времени, необходимого для накопления партии отгрузки, комплектования изделий соответственно заказам и договорам, упаковки, доставки на станцию отправления и т.д.

Для расчета указанной нормы вся продукция предприятия объединяется в однородные группы. Каждая группа содержит продукцию, близкую по себестоимости, объему выпуска, размеру партии отгрузки.

К величине полученной нормы может быть добавлено время на оформление платежных документов и передачу их в банк по отгруженной потребителям продукции. В общем случае эти затраты времени не должны превышать двух дней.

Общий норматив оборотных активов или совокупная потребность в оборотных активах предприятия определяется как сумма частных нормативов, рассчитанных по отдельным элементам оборотных активов:

![]() (1.5)

(1.5)

где Но — общий норматив оборотных активов, млн.р.;

Н — норматив оборотных активов по конкретному элементу, млн.р.

Похожие работы

... -экономические мероприятия по улучшению показателей производственно-хозяйственной деятельности предприятия Проведённый анализ позволяет сделать вывод о том, что важнейшим резервом совершенствования производственно-хозяйственной деятельности предприятия ЗАО «МЗБН» является увеличение объёмов реализации продукции и рост прибыли, а также снижение себестоимости производимой продукции. Комплекс ...

... фондовом рынке и, естественно, нет информации о рыночной цене акции. Таким образом вследствие недостатка информации нет возможности оценить инвестиционную привлекательность предприятия. 3. Оценка результатов хозяйственной деятельности предприятия в рыночной экономике (на примере ОАО «Винзавод «Георгиевский»). 3.1. Оценка экономического потенциала предприятия и источников его формирования. ...

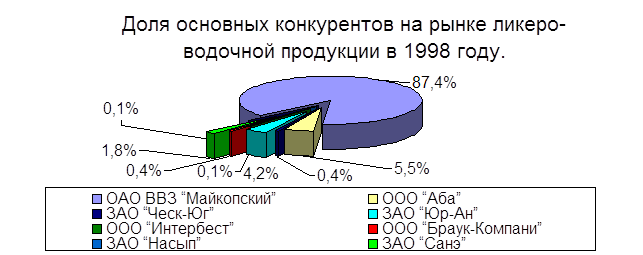

... за производимую нефирменную продукцию завод обязан выплачивать 3,5% от суммы произведенной продукции патентному держателю, что делает данное производство неприбыльным. Продукция винно-водочного завода «Майкопский» считается одной из лучшей по-своему качеству среди своих конкурентов на территории Российской Федерации. Это объясняется тем, что изделия изготавливаются из натуральных ингредиентов и ...

... встречного движения налогов. Необходимо иметь самостоятельные,устойчивые источники формирования доходов местных бюджетов. Местные органы государственной власти могут стимулировать деятельность тех предприятий, которые наиболее нужны для социального и экономического развития региона с помощью системы льготустановление льготных ставок арендной платы за аренду территории, льготного кредитования, ...

0 комментариев