ОБОРОТНЫЕ АКТИВЫ: СУЩНОСТЬ, ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ, ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ

Определение потребности в оборотных активах

Показатели использования оборотных активов

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

Структура, состав и динамика оборотных активов

Анализ состояния запасов и затрат

Дебиторская задолженность

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

Уменьшение дебиторской задолженности

Устройство передачи этикеток

ПУТИ ОПТИМИЗАЦИИ УСЛОВИЙ ТРУДА ЭКОНОМИЧЕСКИХ СЛУЖБ ПРЕДПРИЯТИЯ

Пути улучшения условий труда работников экономических служб

Реализация сторонним организациям ненужных запасов сырья и материалов, а также возврат поставщикам излишних запасов материалов

Навигация

Анализ себестоимости продукции

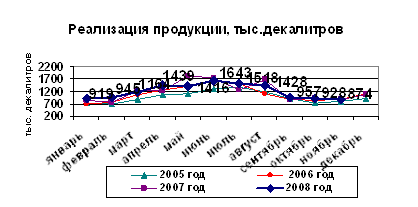

Пути повышения эффективности использования оборотных активов на примере ЗАО "Минский завод виноградных вин"

145332

знака

20

таблиц

9

изображений

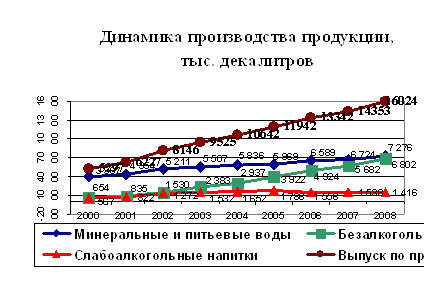

2.2.2 Анализ себестоимости продукции

Затраты по производству и реализации продукции, товаров (работ, услуг), учитываемые при налогообложении, представляют собой стоимостную оценку использованных в процессе производства и реализации продукции, товаров (работ, услуг), природных ресурсов, сырья, материалов, топлива, энергии, основных средств, нематериальных активов, трудовых ресурсов и иных расходов на их производство и реализацию, отражаемых в бухгалтерском учете.

Себестоимость выпущенной продукции с разбивкой на переменные и постоянные затраты на ЗАО «Минский завод виноградных вин» за 2006-2008 года представлена в таблице 2.3.

Таблица 2.3 - Себестоимость выпущенной продукции на ЗАО "Минский завод виноградных вин"

| Показатели | 2006 г. | 2007 г. | 2008 г. |

| 1. Полная себестоимость, млн.р. | 27 312,09 | 35 152,87 | 51 261,38 |

| 1.1 переменные затраты, млн.р. | 25 011,53 | 31 961,79 | 44 929,83 |

| 1.2 постоянные затраты, млн.р. | 2 300,56 | 3 191,08 | 6 331,55 |

Затраты на 1 руб. произведенной продукции характеризуют уровень себестоимости продукции в целом по организации. Этот показатель является самым универсальным, т.к. его можно рассчитать в любой отрасли производства. Затраты на 1 руб. произведенной продукции определяются отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции. Считается, что при уровне показателя меньше единицы производство продукции является рентабельным, а при уровне больше единицы – убыточным. На уровень этого показателя оказывают влияние как объективные, так и субъективные факторы, как внешние, так и внутренние факторы.

![]() (2.1)

(2.1)

где VBПс – объем произведенной продукции по полной себестоимости, млн.р.;

VBПц – объем произведенной продукции в отпускных ценах, млн.р.

Расчет затрат на 1 руб. произведенной продукции за период 2006-2008 гг. представлен в таблице 2.4.

Таблица 2.4 - Динамика затрат на 1 рубль произведенной продукции на ЗАО "Минский завод виноградных вин

| Показатель | Сумма, млн.р. |

| Затраты на 1 руль произведенной продукции в 2006 году | 0,78 |

| Затраты на 1 руль произведенной продукции в 2007 году | 0,70 |

| Затраты на 1 руль произведенной продукции в 2008 году | 0,71 |

Анализируя данные таблицы мы видим что, в 2006 году на 1 руб. произведенной продукции приходится 0,78 руб. затрат на ее производство. В 2007 году произошло снижение данного показателя на 0,08 руб. и составило 0,70 руб. Причиной этому послужило снятие с производства заведомо убыточных видов продукции и ориентация на выпуск более рентабельных видов продукции. В 2008 году значение данного показателя незначительно возросло и составило 0,71 руб.

Для более комплексного и системного исследования влияния различных причин (факторов) на изменение себестоимости выпущенной продукции используется факторный анализ.

Исходной формулой для факторного анализа себестоимости произведенной продукции является:

![]() (2.2)

(2.2)

где VBП – объем произведенной продукции, шт.;

AVC – переменные затраты на единицу продукции, млн.р.;

AFC – общая величена постоянных затрат, млн.р.

Для определения влияния факторов используем методику факторного анализа (способ цепных подстановок). Необходимо установить результативный показатель – себестоимость продукции, - рассчитанный при различных условиях:

- общая себестоимость в 2006 году:

- себестоимость 2006 года, пересчитанная на объем производства 2007 года при структуре выпущенной продукции 2006 года:

- себестоимость 2006 года, пересчитанная на объем производства 2007 года:

- себестоимость 2007 года при уровне постоянных затрат 2006 года:

- общая себестоимость в 2007 году:

Рассчитаем величину влияния факторов на изменение общей суммы затрат:

- за счет изменения объема произведенной продукции:

![]()

- за счет изменения структуры произведенной продукции:

![]()

- за счет изменения переменных затрат на единицу произведенной продукции:

![]()

- за счет изменения общей величины постоянных затрат:

![]()

Общее изменение себестоимости произведенной продукции в 2007 году по сравнению с 2006 году рассчитывается по формуле:

![]()

Проверку осуществляем балансовым методом:

![]()

Аналогичным способом сравним себестоимость выпущенной продукции 2007 года и 2008 года.

- общая себестоимость в 2007 году:

- себестоимость 2007 года, пересчитанная на объем производства 2008 года при структуре выпущенной продукции 2007 года:

- себестоимость 2007 года, пересчитанная на объем производства 2008 года:

- себестоимость 2008 года при уровне постоянных затрат 2007 года:

- общая себестоимость в 2008 году:

Рассчитаем величину влияния факторов на изменение общей суммы затрат:

- за счет изменения объема произведенной продукции:

![]()

- за счет изменения структуры произведенной продукции:

![]()

- за счет изменения переменных затрат на единицу произведенной продукции:

![]()

- за счет изменения общей величены постоянных затрат:

![]()

Общее изменение себестоимости произведенной продукции в 2007 году по сравнению с 2006 году рассчитывается по формуле:

![]()

Проверку осуществляем балансовым методом:

![]()

Далее произведем расчет, как каждый из факторов повлиял на величину себестоимости выпущенной продукции.

Таблица 2.5 - Влияние факторов на изменение себестоимости произведенной продукции

| Показатель | Методика расчета | Изменение себестоимости в 2007 г., млн.р. | Изменение себестоимости в 2008 г., млн.р. |

| 1. Общее изменение себестоимости продукции за счет различных факторов, в т.ч. |

| 7 840,78 | 16 108,51 |

| 1.1 за счет изменения объема произведенной продукции |

| 4 452,32 | 8 108,71 |

| 1.2 за счет изменения структуры произведенной продукции |

| -4,04 | 4,52 |

| 1.3 за счет изменения переменных затрат на единицу произведенной продукции |

| 2 502,25 | 4 854,81 |

| 1.4 за счет изменения общей величины постоянных затрат |

| 890,52 | 3 140,87 |

Анализируя данные таблицы, мы видим, что на величину себестоимости выпущенной продукции и в 2007 году и в 2008 году наибольшее влияние оказал объем выпущенной продукции. В 2007 году за счет увеличения объема выпущенной продукции на 121,35 тыс.дал себестоимость увеличилась на 4452,32 млн.р. В 2008 году объем выпущенной продукции возрос на 203,76 тыс.дал, что привело к увеличению себестоимости выпущенной продукции на 8108,71 млн.р.

Показатель структуры произведенной продукции на величину себестоимости оказал незначительное влияние, хотя за счет данного показателя в 2007 году себестоимость снизилась на 4,04 млн.р. В 2008 году за счет изменения структуры выпущенной продукции себестоимость увеличилась на 4,52 млн.р.

За счет увеличения переменных затрат на единицу продукции в 2007 году на 3,12 млн.р. (39,8млн.р. – 36,68млн.р.) себестоимость выпущенной продукции увеличилась на 2502,25 млн.р. В 2008 году переменные затраты на единицу выпущенной продукции увеличились на 4,82 млн.р. (44,62млн.р. – 39,8млн.р.), что привело к росту себестоимости на 4854,81 млн.р.

Увеличение постоянных затрат в 2007 году и в 2008 годах привело к росту себестоимости на 890,52 млн.р. и 3140,87 млн.р. соответственно.

Похожие работы

... -экономические мероприятия по улучшению показателей производственно-хозяйственной деятельности предприятия Проведённый анализ позволяет сделать вывод о том, что важнейшим резервом совершенствования производственно-хозяйственной деятельности предприятия ЗАО «МЗБН» является увеличение объёмов реализации продукции и рост прибыли, а также снижение себестоимости производимой продукции. Комплекс ...

... фондовом рынке и, естественно, нет информации о рыночной цене акции. Таким образом вследствие недостатка информации нет возможности оценить инвестиционную привлекательность предприятия. 3. Оценка результатов хозяйственной деятельности предприятия в рыночной экономике (на примере ОАО «Винзавод «Георгиевский»). 3.1. Оценка экономического потенциала предприятия и источников его формирования. ...

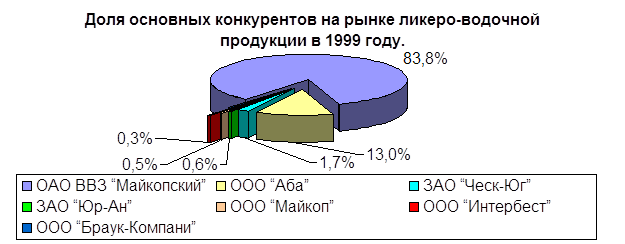

... за производимую нефирменную продукцию завод обязан выплачивать 3,5% от суммы произведенной продукции патентному держателю, что делает данное производство неприбыльным. Продукция винно-водочного завода «Майкопский» считается одной из лучшей по-своему качеству среди своих конкурентов на территории Российской Федерации. Это объясняется тем, что изделия изготавливаются из натуральных ингредиентов и ...

... встречного движения налогов. Необходимо иметь самостоятельные,устойчивые источники формирования доходов местных бюджетов. Местные органы государственной власти могут стимулировать деятельность тех предприятий, которые наиболее нужны для социального и экономического развития региона с помощью системы льготустановление льготных ставок арендной платы за аренду территории, льготного кредитования, ...

0 комментариев