ОБОРОТНЫЕ АКТИВЫ: СУЩНОСТЬ, ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ, ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ

Определение потребности в оборотных активах

Показатели использования оборотных активов

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

Структура, состав и динамика оборотных активов

Анализ состояния запасов и затрат

Дебиторская задолженность

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

Уменьшение дебиторской задолженности

Устройство передачи этикеток

ПУТИ ОПТИМИЗАЦИИ УСЛОВИЙ ТРУДА ЭКОНОМИЧЕСКИХ СЛУЖБ ПРЕДПРИЯТИЯ

Пути улучшения условий труда работников экономических служб

Реализация сторонним организациям ненужных запасов сырья и материалов, а также возврат поставщикам излишних запасов материалов

Навигация

Анализ рентабельности

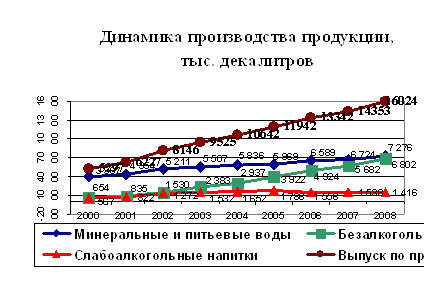

Пути повышения эффективности использования оборотных активов на примере ЗАО "Минский завод виноградных вин"

145332

знака

20

таблиц

9

изображений

2.2.4 Анализ рентабельности

Эффективность функционирования организации характеризуют показатели рентабельности. При отражении результатов анализа финансового положения предприятия целесообразно производить расчет и оценку следующих показателей рентабельности: рентабельность совокупного капитала, рентабельность собственного капитала, рентабельность продаж и рентабельность затрат.

Рентабельность совокупного капитала отражает, сколько прибыли получено организацией в отчетном периоде в растете на 1 рубль вложенного капитала всеми заинтересованными лицами: акционерами, кредиторами, работниками предприятия и др. Расчет производят по следующей формуле:

![]() (2.7)

(2.7)

где Рсов.к. – рентабельность совокупного капитала, %;

П - прибыль отчетного периода, млн.р.;

САср - среднегодовая сумма активов, млн.р.

Рентабельность собственного капитала отражает, сколько чистой прибыли организации приходится на 1 рубль собственного капитала. Показатель характеризует эффективность вложенных акционерами средств.

![]() (2.8)

(2.8)

где Рсоб.к. – рентабельность собственного капитала, %;

ЧП - чистая прибыль отчетного периода, млн.р.;

СКср - среднегодовая сумма собственного капитала, млн.р.

Рентабельность продаж отражает, какую долю в выручке от реализации продукции занимает прибыль.

![]() (2.9)

(2.9)

где Рп – рентабельность продаж, %;

ПотРП - прибыль от реализации продукции, млн.р.;

ВотРП - выручка-нетто от реализации продукции, млн.р.

Рентабельность затрат отражает, сколько прибыли приходится на 1 рубль затрат (себестоимости) по реализованной продукции. Данный показатель характеризует окупаемость затрат.

![]() (2.10)

(2.10)

где Рз – рентабельность затрат, %;

ПотРП - прибыль от реализации продукции, млн.р.;

Срп - себестоимость реализованной продукции, млн.р.

Расчет перечисленных выше показателей и их динамика за последние три года представлены в таблице 2.8.

Таблица 2.8 - Динамика показателей рентабельности ЗАО "Минский завод виноградных вин"

| Показатели | 2006 г. | 2007 г. | 2008 г. | прирост (+), снижение (-) в 2007 гг. | прирост (+), снижение (-) в 2008 гг. | |||

| абсолют. значение, % | гр.5/ гр.2 *100% | абсолют. значение, % | гр.7/ гр.3 *100% | |||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |

| Рентабельность совокупного капитала | -10,29 | 20,42 | 10,90 | 30,72 | -298,4 | -9,53 | -46,65 | |

| Рентабельность собственного капитала | -5,39 | 14,14 | 10,11 | 19,53 | -362,43 | -4,04 | -28,55 | |

| Рентабельность продаж | -0,1642 | 13,0174 | 8,9645 | 13,18 | -8026,50 | -4,05 | -31,13 | |

| Рентабельность затрат | -0,1640 | 14,9655 | 9,8472 | 15,13 | -9227,70 | -5,12 | -34,2 | |

Из результатов анализа показателей рентабельности предприятия видно, что в 2007 году по сравнению с 2006 годом предприятие сумело повысить уровень рентабельности как совокупных активов, так и средств акционеров организации. Так как основную долю в формировании конечного финансового результата организации занимает прибыль от реализации продукции, то необходимо обратить особое внимание на показатели рентабельности продаж и затрат. Динамика данных показателей указывает на рост рентабельности продаж на 13,18% и рост рентабельности затрат на 15,13%. Это говорит о том, что доходность основной деятельности организации была достигнута как за счет ценовых факторов, т.е. за счет увеличения цен на продукцию, так и за счет снижения себестоимости реализованной продукции.

Сравнивая показатели за 2008 год и 2007 год, мы наблюдаем обратную картину, т.е. идет снижение всех показателей рентабельности.

Рентабельность совокупного капитала снизилась на 46,65% и в 2008 году составила -9,53%, рентабельность собственного капитала в 2008 году упала до уровня -4,04%, рентабельность продаж также резко снизилась и составила -4,05%, рентабельность затрат в 2008 году составила -5,12%.

Похожие работы

... -экономические мероприятия по улучшению показателей производственно-хозяйственной деятельности предприятия Проведённый анализ позволяет сделать вывод о том, что важнейшим резервом совершенствования производственно-хозяйственной деятельности предприятия ЗАО «МЗБН» является увеличение объёмов реализации продукции и рост прибыли, а также снижение себестоимости производимой продукции. Комплекс ...

... фондовом рынке и, естественно, нет информации о рыночной цене акции. Таким образом вследствие недостатка информации нет возможности оценить инвестиционную привлекательность предприятия. 3. Оценка результатов хозяйственной деятельности предприятия в рыночной экономике (на примере ОАО «Винзавод «Георгиевский»). 3.1. Оценка экономического потенциала предприятия и источников его формирования. ...

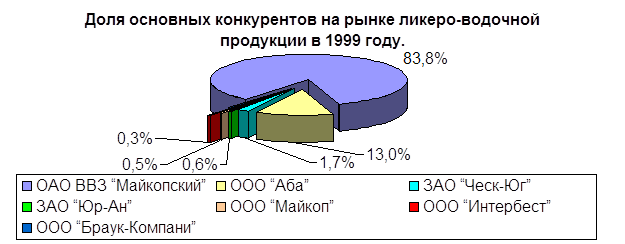

... за производимую нефирменную продукцию завод обязан выплачивать 3,5% от суммы произведенной продукции патентному держателю, что делает данное производство неприбыльным. Продукция винно-водочного завода «Майкопский» считается одной из лучшей по-своему качеству среди своих конкурентов на территории Российской Федерации. Это объясняется тем, что изделия изготавливаются из натуральных ингредиентов и ...

... встречного движения налогов. Необходимо иметь самостоятельные,устойчивые источники формирования доходов местных бюджетов. Местные органы государственной власти могут стимулировать деятельность тех предприятий, которые наиболее нужны для социального и экономического развития региона с помощью системы льготустановление льготных ставок арендной платы за аренду территории, льготного кредитования, ...

0 комментариев