ОБОРОТНЫЕ АКТИВЫ: СУЩНОСТЬ, ОПРЕДЕЛЕНИЕ ПОТРЕБНОСТИ, ПОКАЗАТЕЛИ ИСПОЛЬЗОВАНИЯ

Определение потребности в оборотных активах

Показатели использования оборотных активов

Анализ себестоимости продукции

Анализ прибыли

Анализ рентабельности

Структура, состав и динамика оборотных активов

Анализ состояния запасов и затрат

Дебиторская задолженность

ПУТИ ПОВЫШЕНИЯ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ ОБОРОТНЫХ АКТИВОВ

Уменьшение дебиторской задолженности

Устройство передачи этикеток

ПУТИ ОПТИМИЗАЦИИ УСЛОВИЙ ТРУДА ЭКОНОМИЧЕСКИХ СЛУЖБ ПРЕДПРИЯТИЯ

Пути улучшения условий труда работников экономических служб

Реализация сторонним организациям ненужных запасов сырья и материалов, а также возврат поставщикам излишних запасов материалов

Навигация

Анализ состояния запасов и затрат

Пути повышения эффективности использования оборотных активов на примере ЗАО "Минский завод виноградных вин"

145332

знака

20

таблиц

9

изображений

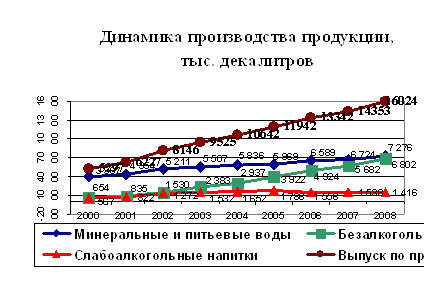

2.3.2 Анализ состояния запасов и затрат

Большое влияние на финансовое положение организации оказывает состояние производственных запасов. В целях нормального хода производства и сбыта продукции запасы должны быть оптимальными. Это позволит уменьшить текущие затраты на их хранение, высвободить из текущего хозяйственного оборота часть капитала, реинвестируя его в другие активы.

В процессе анализа запасов необходимо установить соответствие их фактических остатков плановой потребности. Следует также выяснить, нет ли в составе запасов неходовых, залежалых, ненужных материальных ценностей, наличие которых приводит к замедлению оборачиваемости капитала.

В таблице 2.12 приведена структура и динамика запасов и затрат на ЗАО «Минский завод виноградных вин» за 2006-2008 года.

Анализируя данные таблицы мы видим, что в запасах и затратах наибольший удельный вес как в 2006, так и в 2007 году составляют сырье и материалы. Однако, значение данного показателя в 2007 году снизилось на 232 млн.руб. и составило 3 212 млн.руб. Произошло это по причине отмены квот на ввоз виноматериалов, что поставило вопрос об образовании страхового запаса не актуальным и не целесообразным замораживании оборотных активов в неоправданных запасах.

Увеличение стоимости сырья и материалов в 2007 году повлияло на увеличение себестоимости продукции. Вследствие чего произошло увеличение стоимости незавершенного производства на 85 млн.руб. (205 млн.р. – 120 млн.р.).

На увеличение остатков готовой продукции на складе также в основном оказало влияние увлечение себестоимости продукции. На конец 2007 года по сравнению с 2006 годом готовая продукция на складе в стоимостном выражении увеличилась на 275 млн.руб. и составила 2 877 млн.руб.

| Таблица 2.12 – Структура и динамика запасов на ЗАО «Минский завод виноградных вин» | ||||||||||||

| Наименование статей | Показатель структуры | |||||||||||

| 2006 г. | 2007 г. | 2008 г. | прирост (+), снижение (-) в 2007 г. | гр.8/гр.2 *100% | прирост (+), снижение (-) в 2008 г. | гр.11/гр.4 *100% | ||||||

| абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | абсолютная величина, млн.р. | удельный вес, % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 |

| 1. Запасы и затраты | 6 182 | 100 | 6 342 | 100 | 13 420 | 100 | 160 | х | 2,59 | 7 078 | х | 111,61 |

| 1.1 сырье и материалы | 3 444 | 55,71 | 3 212 | 50,65 | 7 501 | 55,89 | -232 | -5,06 | -6,74 | 4 289 | 5,24 | 133,53 |

| 1.2 незавершенное производство | 120 | 1,94 | 205 | 3,23 | 330 | 2,46 | 85 | 1,29 | 70,83 | 125 | -0,77 | 60,98 |

| 1.3 готовая продукция | 2 602 | 42,09 | 2 877 | 45,36 | 4 668 | 34,78 | 275 | 3,27 | 10,57 | 1 791 | -10,58 | 62,25 |

| 1.4 прочие запасы и затраты | 16 | 0,26 | 48 | 0,76 | 921 | 6,87 | 32 | 0,5 | 200 | 873 | 6,11 | 1 818,75 |

Анализируя данные таблицы 2.12 мы видим, что в запасах и затратах наибольший удельный вес как в 2007, так и в 2008 году составляют сырье и материалы. Абсолютное значение данного показателя в 2008 году по сравнению с предыдущим годом увеличилось на 4 289 млн.руб. и составило 7 501 млн.руб. Вкладывая средства в запасы сырья и материалов руководство предприятия пытается сохранить свой капитал, застраховать его на случай резкого увеличения цен поставщиков на сырье и неблагоприятного изменения курса валют.

В 2008 году предприятие стало использовать более дорогие сырье и материалы, что привело к увеличению себестоимости продукции. Увеличение себестоимости продукции оказало влияние на такие показатели как незавершенное производство и остатки готовой продукции на складе. Незавершенное производство в 2008 году в стоимостном выражении увеличилась на 125 млн.руб. и составило 330 млн.руб. Остатки готовой продукции на складе в 2008 году по сравнению с 2007 годом резко возросли в стоимостном выражении и составили 4 668 млн.руб.

Помимо увеличения себестоимости выпущенной продукции на увеличение данного показателя оказало влияние снижения темпов объема реализации продукции и затаривание складов готовой продукцией.

Период оборачиваемости капитала в запасах (сырья и материалов) равен времени хранения их на складе от момента поступления до момента передачи в производство. Чем меньше этот период, тем меньше при прочих равных условиях производственно-коммерческий цикл.

Он рассчитывается следующим образом:

(2.11)

(2.11)

где Пз – период оборачиваемости капитала в запасах, дн.;

ПЗср - среднее сальдо по счетам производственных запасов, млн.р.;

Д - дни отчетного периода, дн.;

Зизр - сумма израсходованных запасов (кредитовый оборот по счету 10), млн.р.

Подставив наши данные в формулу 2.20 получим:

Пз(2006)=3063 · 360 : 24871=44,34(дней);

Пз(2007)=3328 · 360 : 31591=37,92(дней);

Пз(2008)=5356,5 · 360 : 45729=42,17(дней).

Сравнивая 2007 год и 2006, мы наблюдаем положительную динамику данного показателя. Сокращение периода оборачиваемости составило 6,42 дня (37,92дня - 44,34дня).

Что же касается сравнения 2008 года и 2007 года то тут уже наблюдается отрицательная динамика. Период оборачиваемости увеличился на 4,25 дней (42,17дней – 37,92дней). Дальнейшее увеличение периода оборачиваемости запасов приведет к увеличению производственного цикла.

Большой удельный вес в текущих активах занимает готовая продукция. Продолжительность нахождения капитала в готовой продукции равна времени хранения готовой продукции на складах с момента ее поступления из производства до момента отгрузки покупателям. Таким образом, период оборачиваемости капитала в готовой продукции может быть рассчитан по следующей формуле:

![]() (2.12)

(2.12)

где Пгп – период оборачиваемости капитала в готовой продукции, дн.;

ГПср - среднее сальдо по счету «Готовая продукция», млн.р.;

Д - дни отчетного периода, дн.;

ГПизр. - сумма кредитового оборота по счету «Готовая продукция», млн.р.

Подставив наши данные в формулу 2.21 получим:

Пгп(2006)=4000 · 360 : 29982=48,03(дней);

Пгп(2007)=2739,5 · 360 : 34540=28,55(дней);

Пгп(2008)=3772,5 · 360 : 49180=27,61(дней).

Анализируя данные показатели, мы наблюдаем положительную динамику на всем изучаемом периоде. В 2007 году по сравнению с 206 годом период оборачиваемости готовой продукции снизился на 19,48 дней (28,55дней – 48,03дня), а в 2008 году по сравнению с 2007 годом – снизился на 0,94 дня (27,61дней – 28,55дней). Все это говорит о том, что продукция на складе не залеживается и ее реализация растет.

Значительный удельный вес в оборотных активах занимает незавершенное производство. Увеличение остатков незавершенного производства может свидетельствовать, с одной стороны, о расширении производства, а с другой - о замедлении оборачиваемости капитала в связи с увеличением продолжительности производственного цикла. Продолжительность производственного цикла равна времени, в течение которого из сырья производятся готовые товары:

![]() (2.13)

(2.13)

где Пнзп – период оборачиваемости капитала в незавершенном производстве, дн.;

НЗПср - средние остатки незавершенного производства, млн.р.;

Д - дни отчетного периода, дн.;

Свп - себестоимость выпущенной продукции (кредитовый оборот по счету 20), дн.

Подставив наши данные в формулу 2.22 получим:

Пнзп(2006)=123·360/27325=1,62(дней);

Пнзп(2007)=162,5·360/35153=1,66(дней);

Пнзп(2008)=267,5·360/51261=1,88(дней).

Анализируя данные показатели, мы можем придти к выводу, что на предприятии постепенно увеличивается производственный цикл. Одной из причин данного положения является то, что в стране ежегодно разрабатываются новые правила и нормы для предприятий алкогольной промышленности, утверждаются новые технологические инструкции и условия, которых должны строго придерживаться все предприятия.

Похожие работы

... -экономические мероприятия по улучшению показателей производственно-хозяйственной деятельности предприятия Проведённый анализ позволяет сделать вывод о том, что важнейшим резервом совершенствования производственно-хозяйственной деятельности предприятия ЗАО «МЗБН» является увеличение объёмов реализации продукции и рост прибыли, а также снижение себестоимости производимой продукции. Комплекс ...

... фондовом рынке и, естественно, нет информации о рыночной цене акции. Таким образом вследствие недостатка информации нет возможности оценить инвестиционную привлекательность предприятия. 3. Оценка результатов хозяйственной деятельности предприятия в рыночной экономике (на примере ОАО «Винзавод «Георгиевский»). 3.1. Оценка экономического потенциала предприятия и источников его формирования. ...

... за производимую нефирменную продукцию завод обязан выплачивать 3,5% от суммы произведенной продукции патентному держателю, что делает данное производство неприбыльным. Продукция винно-водочного завода «Майкопский» считается одной из лучшей по-своему качеству среди своих конкурентов на территории Российской Федерации. Это объясняется тем, что изделия изготавливаются из натуральных ингредиентов и ...

... встречного движения налогов. Необходимо иметь самостоятельные,устойчивые источники формирования доходов местных бюджетов. Местные органы государственной власти могут стимулировать деятельность тех предприятий, которые наиболее нужны для социального и экономического развития региона с помощью системы льготустановление льготных ставок арендной платы за аренду территории, льготного кредитования, ...

0 комментариев