Навигация

Анализ затрат на оплату труда и ЕСН

94391

знак

17

таблиц

7

изображений

2.2 Анализ затрат на оплату труда и ЕСН

Другой важнейшей составляющей затрат предприятия являются затраты на оплату труда. Их динамика представлена в таблице …

Общая сумма затрат на оплату труда (включая ЕСН) в 2005 г. составила 376262 тыс. р. В 2006 г. она увеличилась на 2,03% и составила 383894 тыс. р. Рост связан с увеличением фонда оплаты труда, а именно – увеличением суммы выплат за отработанное время на 7823 тыс. р. (на 3,17%). При этом значительно сократилась сумма единовременных поощрений – на 1073 тыс. р. (на 16,49%).

В 2007 г. сумма затрат предприятия на оплату труда увеличилась на 112622 тыс. р. (на 29,34%), она составила 496516 тыс. р. Рост вызван преимущественно значительным увеличением выплат за отработанное время – их сумма возросла на 92837 тыс. р. (на 36,46%).

Таблица … - Динамика затрат на оплату труда ОАО «КУЗОЦМ» в 2005-2007 гг., тыс. р.

| Показатели | 2005 г. | 2006 г. | Изменения | Темп прироста, % | 2007 г. | Изменения | Темп прироста, % |

| Оплата труда | 298621 | 305426 | 6805 | 2,28 | 395223 | 89797 | 29,40 |

| в т.ч.: | |||||||

| отработанное время | 246780 | 254603 | 7823 | 3,17 | 347441 | 92837,4 | 36,46 |

| неотработанное время | 45331 | 45386 | 56 | 0,12 | 43237 | -2148,9 | -4,73 |

| единовременные поощрения | 6510 | 5437 | -1073 | -16,49 | 4545 | -891,52 | -16,40 |

| ЕСН | 77641 | 78468 | 827 | 1,06 | 101293 | 22825 | 29,09 |

| Итого | 376262 | 383894 | 7632 | 2,03 | 496516 | 112622 | 29,34 |

Наглядно динамика затрат предприятия на оплату труда представлена на рисунке …

Рисунок … - Динамика затрат на оплату труда ОАО «КУЗОЦМ» в 2005-2007 гг.

Структура затрат на оплату труда представлена в таблице …

Таблица … - Структура затрат на оплату труда ОАО «КУЗОЦМ» в 2005-2007 гг.

| Показатели | 2005 г. | 2006 г. | Изменения, % | 2007 г. | Изменения, % | |||

| тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | тыс. р. | уд. вес, % | |||

| Оплата труда | 298621 | 100,00 | 305426 | 100,00 | - | 395223 | 100,00 | - |

| в т.ч.: | ||||||||

| отработанное время | 246780 | 82,64 | 254603 | 83,36 | 0,72 | 347441 | 87,91 | 87,19 |

| неотработанное врмя | 45331 | 15,18 | 45386 | 14,86 | -0,32 | 43237 | 10,94 | 11,26 |

| единовременные поощрения | 6510 | 2,18 | 5437 | 1,78 | -0,40 | 4545 | 1,15 | 1,55 |

| ЕСН | 77641 | - | 78468 | - | - | 101293 | - | - |

| Итого | 376262 | - | 383894 | - | - | 496516 | - | - |

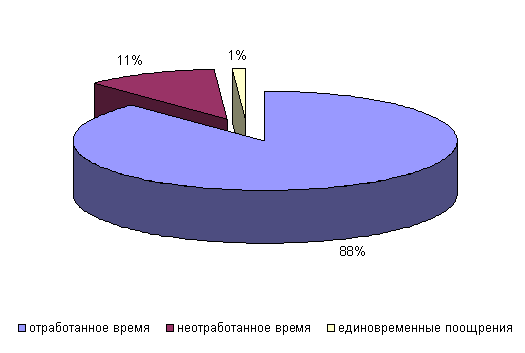

Наглядно структура затрат предприятия на оплату труда дана на рисунке …

Рисунок … - Структура затрат ОАО «КУЗОЦМ» на оплату труда (2007)

В структуре затрат предприятия на оплату труда большую часть составляют выплаты за отработанное время. Их удельный вес за три года возрос с 82,64% до 87,91%. Удельный вес выплат за неотработанное время и единовременных поощрений постепенно сокращался.

Похожие работы

... *EXP(0,069*Х) На основе проведенного анализа выявлены положительные и отрицательные стороны деятельности предприятия, в которых заключаются резервы снижения себестоимости. 3 ПУТИ СНИЖЕНИЯ ЗАТРАТ ПО РЕМОНТУ И СОДЕРЖАНИЮ АВТОМОБИЛЬНЫХ ДОРОГ 3.1 Основные направления снижения затрат В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов потребляемых в ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... Как видно из вышеприведенных данных, практически по всем цехам, за исключением офсетного, имеется снижение выпуска продукции. Это снижение вызывает снижение затрат на предприятии, но с другой стороны общие инфляционные процессы проходившие в тот период при снижении натуральных показателей, дадут рост издержек производства в стоимостном отношении. Анализ фактических издержек производства на ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев