Навигация

Анализ амортизационных отчислений

94391

знак

17

таблиц

7

изображений

2.3 Анализ амортизационных отчислений

Таблица … - Анализ амортизационных отчислений ОАО «КУЗОЦМ» за 2005-2007 гг., тыс. р.

| Показатели | 2005 г. | 2006 г. | Изменения | Темп прироста, % | 2007 г. | Изменения | Темп прироста, % |

| Стоимость основных фондов на начало года | 2958754 | 3557791 | 599037 | 20,25 | 3791936 | 234145 | 6,58 |

| Ввод основных фондов | 911549 | 348157 | -563392 | -61,81 | 4834114 | 4485957 | 1288,49 |

| Выбытие основных фондов | 312512 | 114012 | -198500 | -63,52 | 268895 | 154883 | 135,85 |

| Стоимость основных фондов на конец года | 3557791 | 3791936 | 234145 | 6,58 | 8357155 | 4565219 | 120,39 |

| Начислено амортизации | 11028 | 12438 | 1410 | 12,79 | 20560 | 8122 | 65,30 |

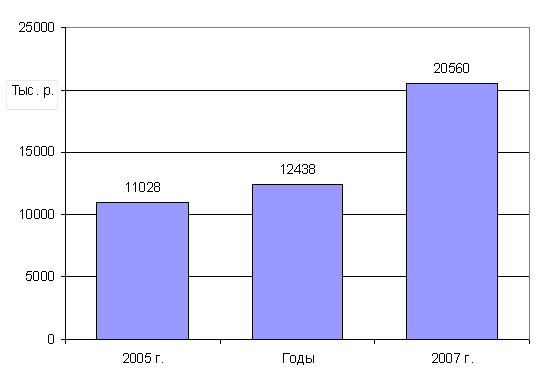

Амортизационные отчисления в 2005 г. составили 11028 тыс. р. В 2006 г. их сумма возросла на 1410 тыс. р. (на 12,79%) и составила 12438 тыс. р. Увеличение начисленной амортизации вызвано ростом стоимости основных фондов предприятия. В 2006 г. их было введено на общую сумму 348157 тыс. р., на конец года стоимость основных фондов составила 3791936 тыс. р. В течение года стоимость основных фондов предприятия возросла на 234145 тыс. р., что составляет 6,58%.

В 2007 г. сумма начисленной амортизации возросла на 65,30% и составила 20560 тыс. р. Это связано со значительным вводом основных средств в этот период – в течение года было введено основных фондов на сумму 4834114 тыс. р. На конец года стоимость основных фондов составила 8357155 тыс. р., что превышает показатель предыдущего года на 120,39%.

Наглядно динамика амортизации представлена на рисунке …

Рисунок … - Динамика амортизационных отчислений ОАО «КУЗОЦМ» в 2005-2007 гг.

Таким образом, амортизационные отчисления за три года значительно возросли. Это связано со значительным увеличением стоимости основных фондов предприятия, с постепенным обновлением морально и физически устаревшего оборудования завода.

Похожие работы

... *EXP(0,069*Х) На основе проведенного анализа выявлены положительные и отрицательные стороны деятельности предприятия, в которых заключаются резервы снижения себестоимости. 3 ПУТИ СНИЖЕНИЯ ЗАТРАТ ПО РЕМОНТУ И СОДЕРЖАНИЮ АВТОМОБИЛЬНЫХ ДОРОГ 3.1 Основные направления снижения затрат В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов потребляемых в ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... Как видно из вышеприведенных данных, практически по всем цехам, за исключением офсетного, имеется снижение выпуска продукции. Это снижение вызывает снижение затрат на предприятии, но с другой стороны общие инфляционные процессы проходившие в тот период при снижении натуральных показателей, дадут рост издержек производства в стоимостном отношении. Анализ фактических издержек производства на ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев