Навигация

Проект мероприятий по снижению затрат на предприятии

94391

знак

17

таблиц

7

изображений

3. Проект мероприятий по снижению затрат на предприятии

В целях совершенствования управления затратами ОАО «КУЗОЦМ» предлагается следующее.

Во-первых, сокращение производственных затрат предприятия за счет снижение материалоемкости продукции. Материалоемкость большей части продукции, выпускаемой заводом, в настоящее время высока. Основная причина - использование устаревшего, изношенного оборудования. Необходима дальнейшая модернизация оборудования, внедрение нового. Основные фонды завода в значительной степени изношены, они устарели и физически, и морально. Использование новых технических средств приведет к снижению материальных затрат, уменьшению отходов (т.е. увеличению выхода годного), увеличению производительности.

Одним из приоритетных направлений развития ОАО «КУЗОЦМ» в настоящее время является улучшение качества выпускаемой продукции.

Под качеством продукции (товара или услуги) понимается совокупность свойств и характеристик изделия или услуги, относящихся к его способности выполнять установленные и предполагаемые потребности.

В процессе эволюции представлений о качестве бизнес-процессы прошли следующие этапы (рисунок 2) с направленностью действий:

- на контроль качества (КК);

- обеспечение качества (ОК);

- стоимость качества (СК);

- управление качеством (УК).

При контроле качества основная направленность действий - на продукт. Естественно, при этом организовывались и развивались системы контроля продукции по ее параметрам качества.

На этапе обеспечения качества основная направленность действий - на процесс, контроль параметров технологических процессов во времени. Это уже был процесс создания качества, именно на этот этап пришлось теоретическое развитие и начало практического применения статистических методов контроля и регулирования.

На этапе направленности действий на стоимость качества основное внимание, дополнительно к предыдущим этапам, уделялось структурной организации систем обеспечения качества, оптимизации затрат на обеспечение качества, что вызывалось необходимостью конкуренции и развитием рынка потребителя.

Совершенствование экономических методов управления качеством, важнейшее место среди которых отводится измерению, прогнозированию, планированию и стимулированию за повышение качества, не только вписывается в общую программу использования экономических методов управления бизнес-процессами в организации, но и способствует усилению действенности этих методов в повышении эффективности общественного производства.

Поэтому управление качеством следует рассматривать как самостоятельную, сложную функцию управления бизнес-процессами, призванную обеспечить эффективное решение повышения производительности организации.

Особо следует отметить, что в структуре понятия “качество” не исключаются предыдущие этапы, они включаются последовательно в систему обеспечения и управления качеством, в целом составляя эту систему. Эволюция идет по спирали, с постоянным усилением, в зависимости от цели, этапов направленности.

С экономической точки зрения качество продукции раскрывается в процессе ее использования. В философском понимании качество выражает целостность объекта, его внутреннюю определенность и специфичность. Социально-экономический аспект категории “качество” определяется характером отношений членов социальных групп и общества в целом к результатам своего труда и мерой удовлетворения их потребностей.

Технический аспект качества характеризуется совокупностью свойств продукции, функциональностью отдельных свойств, их интенсивностью по сравнению с аналогичными свойствами у конкурентной продукции, предназначенной для удовлетворения одной и той же потребности.

Качество как экономическая категория связано с понятиями “потребительная стоимость”, “полезность”, “удовлетворение потребностей”. Отсюда мерой полезности продукта следует считать общественно необходимое качество, которое предопределяет достижение уровня потребительских свойств, обеспечивающего удовлетворение потребностей при наиболее производительном использовании имеющихся в распоряжении организации материальных, трудовых и финансовых ресурсов.

Экономический аспект качества в системе управления должен найти свое отражение в решении различных по характеру задач, в том числе при определении величины затрат, необходимых для создания и использования потребительных стоимостей, оценке экономической эффективности работ по повышению качества продукции, определению критериев выбора наиболее рациональных решений (организационных и технических), направленных на повышение качественных параметров продукции.

Следует учитывать, что между техническими и экономическими возможностями существует определенное несоответствие, что, собственно, и делает направление выбора наиболее рациональных пределов повышения качества продукции принципом выбора наиболее эффективной области использования созданных потребительных стоимостей.

Именно поэтому управление качеством продукции должно основываться на комплексном исследовании общественных потребностей, технико-технологических и экономических возможностей и практической целесообразности использования данной продукции.

Показателем качества продукции называется количественная характеристика одного или нескольких свойств продукции, составляющих ее качество.

Оценивать качество продукции следует только по совокупности показателей, имеющих к нему непосредственное отношение и установленных в соответствии с назначением продукции. Показатели качества продукции носят относительный характер, поскольку установленные и предполагаемые потребности могут со временем меняться: то, что вчера удовлетворяло потребителя, сегодня может оказаться неприемлемым. Регламентация принципов выбора системы показателей отражается в нормативно-справочной документации, количественные методы оценки качества составляют самостоятельный раздел в управлении качеством - квалиметрию.

В зависимости от числа характеризуемых свойств показатели делятся на единичные и комплексные.

Единичные показатели характеризуют отдельные свойства продукции, комплексные - совокупно по нескольким свойствам. Они подразделяются на обобщенные, групповые, интегральные, индексные. Обобщенный показатель характеризует наиболее существенное свойство продукции, именно по нему обычно и оценивается качество.

Интегральный показатель качества характеризует отношение суммарного эффекта от потребления продукции к полным затратам на его создание.

По применению показатели подразделяются на абсолютные и относительные.

Абсолютные показатели характеризуют качество продукции в натуральном, условном, денежном выражении. Эти показатели составляют базу для расчета относительного уровня качества, который определяется путем сравнения совокупности технико-экономических параметров продукции с такими же параметрами базового, эталонного или конкурирующего образца.

Относительные показатели определяют соотношение сравниваемых величин и выражаются в коэффициентах, процентах, наименованных числах и др. Они применяются для определения уровня качества продукции, динамики показателей качества, темпов роста качественных показателей продукции за определенный период времени, а также используются в системах аттестации бизнес-процессов и сертификации продукции.

По характеризуемым свойствам показатели качества делятся на следующие группы.

Показатели назначения характеризуют сущность продукции, свойства, определяющие способность продукции выполнять свои функции в заданных условиях использования по назначению (например, полезная работа, производительность, мощность).

Показатели надежности отражают способность изделия с течением времени выполнять требуемые функции в заданном режиме. Это показатели безотказности, ремонтопригодности, долговечности, сохраняемости.

Показатели безопасности оценивают степень безопасности при эксплуатации (потреблении). Примерами могут служить время срабатывания защитных установок, степень изоляции.

Показатели технологичности описывают оптимальное распределение затрат на всех стадиях жизненного цикла продукции (например, материалоемкость, трудоемкость, себестоимость, фондоемкость).

Показатели транспортабельности характеризуют приспособленность продукции к транспортировке без ее использования и потребления. Примером может служить продолжительность подготовки к транспортировке.

Показатели стандартизации и унификации отражают степень использования стандартных, унифицированных и оригинальных частей в составе изделия. Пример - отношение стандартных частей к общему числу составляющих.

Патентно-правовые показатели характеризуют степень патентной защиты и патентной чистоты продукции.

Эргономические показатели отражают удобство и комфорт эксплуатации (потребления). В эту группу входят подгруппы гигиенических (уровень освещенности, запыленности, шума и др.), антропометрических (обеспечивающих рациональную и удобную рабочую позу, правильную осанку и т.д.), физиологических и психофизиологических (показатели соответствия продукции слуховым, скоростных, энергетическим возможностям человека), а также психологических показателей (соответствие изделия навыкам человека, его возможностям восприятия и переработки информации).

Показатели эстетичности продукции характеризуют ее эстетическое воздействие на человека. Здесь выделяют показатели художественной выразительности, рациональности форм, целостности композиции, совершенства производственного исполнения.

Экологические показатели отражают уровень вредных воздействий на окружающую среду при эксплуатации (потреблении) продукции. Они определяют уровень опасных и вредных химических выбросов в окружающую среду, уровень акустических воздействий, уровень электромагнитных, радиационных и других излучений и др.

Экономические показатели характеризуют уровень затрат на эксплуатацию (потребление). Примерам могут служить уровень потребления энергии, затраты на расходные материалы.

По элементам бизнес-процесса показатели качества делятся на следующие группы:

- информационные (связаны с получением, переработкой и передачей информации);

- материальные (включают обеспечение проведения входного контроля сырья, материалов, полуфабрикатов);

- технико-технологические (связаны с обслуживанием оборудования и его состоянием);

- трудовые (показывают квалификацию персонала, уровень подготовки персонала в области качества);

- организационные (отражают применение прогрессивных методов организации производства).

Необходимо увеличить выпуск и реализацию наиболее рентабельных видов продукции.

В настоящее время ОАО «КУЗОЦМ» выпускаются литейные бронзы типа БрОЦС 5-5-5 только в чушках. Это один из наиболее рентабельных и востребованных видов продукции предприятия. Особо быстрыми темпами увеличивается спрос на нее на зарубежных рынках. Но на зарубежных, в частности европейских, рынках востребованы не чушки, а круглая заготовка (прутки), причем требования к качеству продукции выше.

Для выпуска данной продукции необходимого качества требуется приобретение установки горизонтального непрерывного литья «УГНЛ-5,2-2/3, Ж-2/1» для производства круглой заготовки литейных бронз.

Оценим эффективность проекта по приобретению установки горизонтального непрерывного литья.

Объем производства и реализации на новой установке составит 140 т в месяц. Полная себестоимость 1 т составляет 120 тыс. руб. Цена реализации – 136 тыс. руб. за тонну. Экономический эффект будет следующим:

140 * (136 – 120) = 2240 тыс. руб. в месяц

2240 * 12 = 26880 тыс. руб. в год.

Расчет необходимых инвестиций произведен в табл. 10.

Оплата оборудования будет производиться в следующем порядке:

- 50% - предоплата;

- 20% - не позднее 90 дней с момента аванса;

- 20% - по готовности к отгрузке (не позднее 8 месяцев с момента первого платежа);

- 10% - по окончании пусконаладочных работ.

Таблица 10 - Расчет инвестиций, тыс. р.

| Статьи затрат | Сумма |

| Стоимость УНГЛ-5.0-2/3, Ж-2/1 (включая шеф-монтаж и пусконаладочные работы) | 8462 |

| Доставка (самовывоз со склада в г. Тверь) | 100 |

| Подготовка к монтажным работам (подведение энергоснабжения, оборотной воды, возведение эстакады) | 5000 |

| Итого | 13562 |

Таким образом, для реализации предлагаемого проекта необходимы инвестиции в размере 13562 тыс. р. Реализации проекта предполагается за счет собственных средств предприятия.

Расчет потока вложений в основные фонды представлены в табл. 11.

Таблица 11 - Капитальные вложения в основные фонды по шагам (периодам) реализации проекта, тыс. р.

| Показатели | Шаг реализации проекта (год) | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Стоимость УНГЛ-5.0-2/3, Ж-2/1 | 8462 | |||||||||

| Доставка | 100 | |||||||||

| Подготовка к монтажным работам | 5000 | - | - | - | - | - | - | - | - | - |

| Итого | 13562 | - | - | - | - | - | - | - | - | - |

Годовая величина амортизационных отчислений рассчитывается по формуле:

![]() , (3.1)

, (3.1)

Аг – годовая величина амортизационных отчислений;

ОФ – первоначальная (восстановительная) стоимость основных фондов;

На – норма амортизации.

Годовая величина амортизационных отчислений составит:

![]() тыс. руб.

тыс. руб.

Все основные капитальные вложения осуществляются в течение полугода. При этом увеличивается налог на имущество (табл. 12).

Таблица 12 - Амортизационные отчисления и налог на имущество (по шагам реализации проекта), тыс. р.

| Показатели | Шаг реализации проекта (год) | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| Амортизационные отчисления | 776 | 846 | 846 | 846 | 846 | 846 | 846 | 846 | 846 | 846 |

| Ввод основных фондов | 8462 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Остаточная стоимость оборудования | 7686 | 6840 | 5994 | 5148 | 4302 | 3455 | 2609 | 1763 | 917 | 71 |

| Налог на имущество | 151 | 150 | 134 | 118 | 102 | 87 | 71 | 55 | 39 | 24 |

Таким образом, на протяжении всех 10 лет реализации проекта предприятие будет выплачивать дополнительные суммы по налогу на имущество.

При технико-экономическом обосновании проекта рассчитывается эффективность инвестиций.

Эффективность проекта характеризуется системой показателей:

сальдо реальных денег по шагам расчета;

прирост чистого дисконтированного дохода;

срок окупаемости и период возврата капитальных вложений;

рентабельность инвестиций;

внутренний коэффициент эффективности;

точка безубыточности.

При осуществлении мероприятий выделяются инвестиционная, операционная и финансовая деятельность. Расчет денежных потоков (результатов и затрат по годам) реализации мероприятия осуществляем в базовых ценах без учета уровня инфляции (табл. 13).

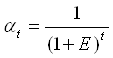

Показателем коммерческой эффективности является прирост чистого дисконтированного дохода (ЧДД). Прирост ЧДД рассчитывается по формуле:

, (3.2)

, (3.2)

где

DЧДД – прирост чистого дисконтированного дохода за период t, тыс.р.;

DЧДt – прирост чистого дохода на t-ом шаге расчета, тыс. р.;

tн – год начала финансирования проекта;

tк – год ликвидации объекта;

at – коэффициент приведения (дисконтирования) денежного потока к началу реализации проекта.

, (3.3)

, (3.3)

Таблица 13 - Расчет денежных потоков, тыс. р.

| Денежные потоки | Значение показателя по шагам расчета | |||||||||

| Внедрение и освоение | Полная мощность | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1. Прирост притока наличности | 776 | 27726 | 27726 | 27726 | 27726 | 27726 | 27726 | 27726 | 27726 | 27726 |

| Увеличение прибыли | 0 | 26880 | 26880 | 26880 | 26880 | 26880 | 26880 | 26880 | 26880 | 26880 |

| Прирост амортизационных отчислений | 776 | 846 | 846 | 846 | 846 | 846 | 846 | 846 | 846 | 846 |

| 2. Прирост оттока наличности | 151 | 6601 | 6585 | 6569 | 6554 | 6538 | 6522 | 6506 | 6491 | 6475 |

| Прирост налога на имущество | 151 | 150 | 134 | 118 | 102 | 87 | 71 | 55 | 39 | 24 |

| Прирост налога на прибыль | 0 | 6451 | 6451 | 6451 | 6451 | 6451 | 6451 | 6451 | 6451 | 6451 |

| 3. Сальдо денежной наличности | 625 | 21125 | 21141 | 21157 | 21173 | 21188 | 21204 | 21220 | 21236 | 21251 |

| 4. То же нарастающим итогом | 625 | 21750 | 42891 | 64048 | 85221 | 106409 | 127613 | 148833 | 170069 | 191320 |

Ставка дисконтирования зависит от минимальной нормы доходности, среднегодового темпа инфляции, коэффициента, учитывающего степень риска. В настоящее время ставка рефинансирования определена Центральным банком РФ в размере 10,5%.

Расчет коэффициента приведения представлен в табл. 14.

Таблица 14. Расчет коэффициента приведения

| Шаг расчета (год) | Коэффициент дисконтирования |

| 1 (2008 г.) | 1,000 |

| 2 (2009 г.) | 0,905 |

| 3 (2010 г.) | 0,819 |

| 4 (2011 г.) | 0,741 |

| 5 (2012 г.) | 0,671 |

| 6 (2013 г.) | 0,607 |

| 7 (2014 г.) | 0,549 |

| 8 (2015 г.) | 0,497 |

| 9 (2016 г.) | 0,450 |

| 10 (2017 г.) | 0,407 |

Прирост чистого дохода на шаге t зависит от прироста результатов и затрат на этом шаге или прироста притока и прироста оттока наличности.

Расчет прироста ЧДД представлен в табл. 15 (стр. 82).

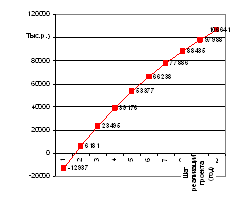

На основе рассчитанного прироста ЧДД нарастающим итогом по годам расчетного периода строим финансовый профиль проекта.

Таблица 15 - Расчет чистого дисконтированного дохода, тыс. р.

| Денежные потоки | Значение показателя по шагам расчета | |||||||||

| Внедрение и освоение | Полная мощность | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| 1. Прирост притока наличности | 776 | 27726 | 27726 | 27726 | 27726 | 27726 | 27726 | 27726 | 27726 | 27726 |

| Снижение текущих издержек | 0 | 26880 | 26880 | 26880 | 26880 | 26880 | 26880 | 26880 | 26880 | 26880 |

| Прирост амортизационных отчислений | 776 | 846 | 846 | 846 | 846 | 846 | 846 | 846 | 846 | 846 |

| 2. Прирост оттока наличности | 13713 | 6601 | 6585 | 6569 | 6554 | 6538 | 6522 | 6506 | 6491 | 6475 |

| Капитальные вложения | 13562 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 0 |

| Прирост налога на имущество | 151 | 150 | 134 | 118 | 102 | 87 | 71 | 55 | 39 | 24 |

| Прирост налога на прибыль | 0 | 6451 | 6451 | 6451 | 6451 | 6451 | 6451 | 6451 | 6451 | 6451 |

| 3. Сальдо денежной наличности | -12937 | 21125 | 21141 | 21157 | 21173 | 21188 | 21204 | 21220 | 21236 | 21251 |

| 4. Коэффициент приведения | 1,000 | 0,905 | 0,819 | 0,741 | 0,671 | 0,607 | 0,549 | 0,497 | 0,450 | 0,407 |

| 5. Дисконтированные денежные потоки | -12937 | 19118 | 17314 | 15681 | 14201 | 12861 | 11648 | 10549 | 9554 | 8652 |

| 6. Чистый приведенный эффект (NPV) | -12937 | 6181 | 23495 | 39176 | 53377 | 66238 | 77886 | 88435 | 97988 | 106641 |

Рис. 8. Финансовый профиль проекта

Точка пересечения D ЧДД с осью Т характеризует срок возврата капитальных вложений. В данном случае, срок возврата 2 года. В течение 10 лет реализации проекта предприятие получит дополнительный доход в размере 107 млн. руб.

Во-вторых, возможно снижение затрат в складском хозяйстве. Это можно сделать, рассчитав оптимальный объем и частоту поставок, что приведет к сокращению затрат на поставки и содержание запасов.

Для ОАО «КУЗОЦМ» важно установить, при каком уровне производственных и сбытовых запасов обеспечивается у него бесперебойность процесса производства, снабжения и сбыта, и сколько для этого отвлекается из оборота собственных финансовых ресурсов, т.е. как успешно функционируют службы снабжения и сбыта на предприятии. В условиях рыночной экономики становятся особенно актуальными вопросы рациональной и эффективной организации процессов управления и контроля за движением материальных и финансовых потоков предприятия с целью повышения эффективности материально-технического снабжения самого предприятия и сбыта производимой им готовой продукции. Это необходимо для оптимизации уровня запасов и эффективного их использования, уменьшения их уровня на предприятии, а также минимизации оборотных средств, вложенных в эти запасы.

Недостаток производственных запасов у ОАО «КУЗОЦМ» может привести к нарушению ритмичности его производства, снижению производительности труда, перерасходу материальных ресурсов из-за вынужденных нерациональных замен и повышению себестоимости выпускаемой продукции. Недостаток сбытовых запасов не позволяет обеспечить бесперебойный процесс отгрузки готовой продукции, соответственно это уменьшает объемы ее реализации, снижает размер получаемой прибыли и потерю потенциальной клиентуры потребителей продукции, выпускаемой предприятием. В то же время наличие неиспользуемых запасов замедляет оборачиваемость оборотных средств, отвлекает из оборота материальные ресурсы и снижает темпы воспроизводства и ведет к большим издержкам по содержанию самих запасов.

Функционирование ОАО «КУЗОЦМ» при относительно высоком уровне у него запасов будет совершенно не эффективным. В данном случае предприятие будет иметь у себя по отдельным группам товарно-материальных ценностей запасы больше действительно необходимых их значений – излишние запасы («пролеживающие»).

В связи с этим оно дополнительно должно вложить в них значительные оборотные средства, что приводит соответственно к недостатку свободных финансовых ресурсов – снижению платежеспособности предприятия, невозможности своевременно приобрести необходимые для производства материальные ресурсы, оборудование, рассчитаться с бюджетом и внебюджетными фондами по налогам и по зарплате с персоналом и т.д.

Кроме того, высокий уровень излишних запасов приводит к увеличению издержек предприятия по содержанию самих запасов: необходимость иметь большие складские площади, нужно иметь увеличенный персонал (кладовщиков, грузчиков, бухгалтеров) для обработки и учета материалов, находящихся на складе, это дополнительные коммунальные платежи и налоги на имущество. Все это приводит к повышенным расходам на: амортизационные отчисления из-за созданных дополнительных складских помещений для хранения излишних запасов, затраты на зарплату увеличенного бухгалтерского и складского персонала (кладовщиков, грузчиков, обрабатывающих эти запасы), увеличенные коммунальные платежи – на освещение, отопление дополнительных складских помещений и т.д. Дополнительные издержки увеличивают себестоимость готовой продукции, выпускаемой промышленным предприятием, и снижают ее конкурентоспособность на рынке товаров.

Поэтому в условиях рыночной экономики руководство ОАО «КУЗОЦМ» и сотрудники его служб снабжения и сбыта, плановой и финансовой служб должны стремиться к эффективному управлению движением материальных и финансовых ресурсов – управлению процессами снабжения и сбыта, запасами и оборотными средствами, вложенными в эти запасы. Они должны своевременно предупреждать о наличии и появлении дефицитных позиций по товарно-материальным ценностям на предприятии, которые грозят нарушить бесперебойность организации процесса производства, выявлять излишние запасы материальных ресурсов с целью определения возможности их реализации. Наличие оптимальных запасов на предприятии, которое можно обеспечить путем организации управления и контроля за потоками материальных и финансовых ресурсов, за состоянием и уровнем запасов позволяет рассматриваемому предприятию бесперебойно функционировать при малом объеме «омертвленных» материальных ресурсов и небольших размерах отвлеченных оборотных средств, вложенных в эти запасы. Это позволит выявить излишние запасы, реализация которых даст возможность снизить издержки по содержанию самих запасов и соответственно повысить эффективность производства.

Выбор политики управления запасами ОАО «КУЗОЦМ» практически заключается в ответе на один простой вопрос: «Какая величина запасов является для предприятия оптимальной?» Критериями правильности определения этой величины являются следующие.

Очевидно, что предприятию запасы нужны для того, чтобы выполнять заказы своих клиентов на товары в нужном количестве и в установленные сроки. Однако запасы требуют расходов на их содержание, пока они не «дождутся своего часа» и не будут реализованы. Причем потери завода возрастают прежде всего за счет отвлечения из оборота части капитала, инвестированного в запасы.

Поэтому ОАО «КУЗОЦМ» должно найти для себя оптимальное сочетание между издержками и выгодами от выбранного уровня товарных запасов, чтобы определить какая величина запасов по каждой товарной группе (или даже позиции) является достаточной. При этом необходимо, кроме чисто эмпирических наблюдений за частотой ситуациями «есть заказы – нет товаров» и «есть запасы – не хватает денег» перейти к более объективным критериям. В качестве базовых индикаторов качества выбранной политики управления запасами могут использоваться как непосредственные, так и более обобщенные критерии, а также их различные комбинации. Примером могут служить следующие.

Показатели достаточности запасов для удовлетворения покупательского спроса. Например, так называемый «уровень обслуживания», под которым понимается процент от общего объема имеющихся запросов, который удовлетворен из имеющихся материальных запасов без дополнительного заказа.

Показатели, основанные на поиске оптимального размера заказа, исходят из соотношения стоимости хранения запасов и стоимости выполнения заказа.

Издержки хранения выступают ограничением на размер запасов. Причем в стоимость хранения входят «вмененные» издержки. Они характеризуют прибыль, которая могла бы быть получена, если бы средства не были использованы для образования запаса, а «пущены в оборот». Необходимо найти баланс между с одной стороны стоимостью хранения, а с другой стороны – операциями по заказу товаров. Большие размеры заказа (и, следовательно, меньшее их количество) уменьшают стоимость выполнения заказов, но приводят к увеличению стоимости хранения запасов.

Минимизация текущих затрат по обслуживанию запасов представляет собой оптимизационную задачу, решаемую в процессе их нормирования.

Для производственных запасов она состоит в определении оптимального размера партии поставляемого сырья и материалов. Чем выше размер партии поставки, тем ниже относительный размер текущих затрат по размещению заказа, доставке товаров и их приемке. Однако высокий размер партии поставки определяет высокий средний размер запаса - если закупать сырье один раз в два месяца, то средний размер его запаса составит 30 дней, а если размер партии поставки сократить вдвое, т.е. закупать сырье один раз в месяц, то средний размер его запаса составит 15 дней (рисунок 4).

В этих условиях снизится размер текущих затрат по хранению запасов.

Расчет оптимального размера партии поставки, при котором минимизируются совокупные текущие затраты по обслуживанию запасов осуществляется по следующей формуле (известной как модель Уилсона):

ОРпп- оптимальный размер партии поставки;

Зг - необходимый объем закупки товаров (сырья и материалов) в год (квартал);

ТЗ1 - размер текущих затрат по размещению заказа, доставке товаров и их приемке в расчете на одну поставляемую партию;

ТЗ2 - размер текущих затрат по хранению единицы запасов.

Рассчитаем оптимальный размер запаса для одного из вспомогательных материалов - азотнокислого натрия (таблица 14).

Таблица 14 - Расчет оптимального размера запаса азотнокислого натрия

| Показатели | Ед. изм. | Значение показателей |

| Годовая потребность | Т/год | 45 |

| Стоимость | Тыс. р./т | 15,34 |

| Годовое потребление | Тыс. р./год | 690,3 |

| Размер текущих затрат по размещению заказа, доставке товара и его хранению в расчете на одну поставляемую партию | Тыс. р. | 26,7 |

| Размер текущих затрат по хранению 1 т | Тыс. р./год | 9 |

| Оптимальный размер запаса | Тыс. р. | 64 |

Годовая потребность завода в азотнокислом натрии, определяющая объем его закупки, составляет 690,3 тыс. р.

Размер текущих затрат по размещению заказа, доставке товаров и их хранению в расчете на одну поставляемую партию составляет 26,7 тыс. р.

Размер текущих затрат по хранению 1 т азотнокислого натрия составляет 9 тыс. р. в год.

Следовательно, оптимальный размер запаса азотнокислого натрия составляет 64,0 тыс. р.

Определим необходимую частоту поставок:

690,3 / 64,0 = 11

365 / 11 = 33

Следовательно, на протяжении года товар должен поставляться 11 раз или каждые 33 дня.

При таких показателях размера партии и частоты поставки совокупные текущие затраты по обслуживанию товарных запасов будут минимальные.

Определение оптимального размера производственных запасов необходимо для того, чтобы избежать “замораживания” денежных средств и обесценивания их в результате инфляции (средние темпы инфляции – 15%).

По оценкам специалистов ОАО «КУЗОЦМ», в течение 2007 г. излишние затраты предприятия на доставку и хранение запасов составили не менее 15% от их стоимости, т.е. не менее 3,5 млн. р. Применение же предложенного метода могло бы помочь предприятию избежать этих расходов, уменьшить затраты.

В-третьих, необходима автоматизация управления затратами, что позволило бы оперативно найти резервы их снижения.

Среди важнейших задач, стоящих сегодня перед руководством предприятий, - эффективное управление производственными затратами. В настоящее время существуют отраслевые положения по учету затрат, учебники по планированию и анализу затрат. Однако препятствием на пути использования накопленного в этой области потенциала остается значительная трудоемкость расчетов себестоимости производства и, как следствие, низкая оперативность получения требуемых данных. Это серьезно ограничивает возможности принятия быстрых и оптимальных решений в условиях высокой динамики цен при изменениях рыночной конъюнктуры.

Программы переноса расчетов себестоимости в компьютер на основе электронных таблиц MS Excel либо с применением средств типа FoxPro сами по себе не решают проблему оперативности. К тому же собственные разработки ограничивают предприятие сложившимися схемами учета затрат, что зачастую противоречит потребностям развития предприятия, применению прогрессивных методов управления затратами.

Накопленный опыт автоматизации финансово-хозяйственной деятельности предприятий показывает, что реальный эффект может принести только внедрение комплексной системы, охватывающей взаимодействующие службы и процессы, созданной на основе тиражных специализированных модулей. Потребности управления современным предприятием диктуют достаточно высокий уровень требований к такой системе, важнейшими из которых применительно к управлению затратами могут быть:

- объединение ранее достаточно изолированных функций планирования (технико-экономического планирования) и учета фактических затрат в рамках единой интегрированной подсистемы управления затратами;

- обеспечение информационного взаимодействия подсистемы управления затратами с бухгалтерской системой, с одной стороны, и системой планирования и управления производством - с другой;

- поддержка подсистемой управления затратами как существующих отраслевых особенностей (например, позаказный или попередельный учет, выпуск побочной продукции, учет отходов), так и всего спектра применяемых в настоящее время методик - нормативного метода, метода "директ-кост", АВС и др.

При определении перечня функций подсистемы управления затратами следует в первую очередь выделить наиболее трудоемкие задачи. Перенос их в компьютер позволит сократить цикл расчета себестоимости и, следовательно, увеличит частоту возможных пересчетов. К таким задачам можно отнести:

- ведение нормативной информации (нормы расхода материалов, нормы времени и расценки работ);

- учет фактического выпуска продукции и расчет нормативного расхода материалов на плановый и фактический выпуск продукции;

- учет плановых и фактических накладных расходов: отнесение накладных расходов на виды продукции и заказы;

- формирование типовой отчетности (журналы-ордера и ведомости по фактическим затратам, плановые калькуляции и анализ себестоимости по планированию затрат).

Рассмотрим пример организации процесса управления затратами в такой системе.

1. Из системы производственного планирования поступает подготовленная производственная программа по цехам; оттуда же или из системы технической подготовки производства поступают извещения об изменениях норм, корректирующие нормативную информацию управления затратами.

2. Производится расчет нормативного расхода материалов на плановый выпуск продукции цехами; выполняется расчет нормативной трудоемкости производства.

3. На основе данных бухгалтерской системы производится формирование проекта плановых цен на материалы (при необходимости они корректируются с использованием прайс-листов поставщиков).

4. С использованием плановых цен выполняется расчет прямых материальных затрат с использованием расценок работ - расчет фонда основной заработной платы; дополнительная заработная плата и отчисления рассчитываются в установленном проценте от фонда.

5. Параллельно с основным производством аналогичным образом рассчитывается себестоимость услуг вспомогательных производств; далее стоимость услуг распределяется по цехам пропорционально объемам потребляемых услуг. 6. Из системы управления финансами поступают сметы расходов подразделений; общезаводские расходы распределяются по цехам согласно установленному проценту.

7. Производятся результирующие распределения накладных расходов по видам продукции, а также формирование плановых калькуляций и прочей отчетности.

8. В течение расчетного периода в системе производится учет фактического выпуска продукции основным производством и фактического объема услуг вспомогательных производств, на его основе рассчитывается нормативный расход материалов; кроме того, ведется учет случаев ненормативного расхода (например, брак и исправление брака).

9. В бухгалтерской системе ведется учет движения материалов в производстве - отпуска в производство, нормативного и ненормативного расходов, результатов инвентаризации незавершенного производства, выпуска готовой продукции.

10. Одновременно в системе управления персоналом, трудом и заработной платой фиксируется фактическая выработка рабочих; далее она пополняется суммами дополнительной заработной платы и удержаниями, после чего итоговые данные по шифрам затрат передаются в бухгалтерскую систему.

11. В бухгалтерской системе параллельно с этими процессами фиксируются фактические накладные расходы; далее они распределяются на счета основного производства пропорционально установленным базам.

12. По завершении расчетного периода формируются необходимая бухгалтерская отчетность и формы анализа затрат (план-факт).

В целом изложенный перечень соответствует традиционному процессу планирования и учета затрат. Наличие при этом системы автоматизации позволит резко сократить трудоемкость и время расчетов, просчитать несколько вариантов, а при резком изменении цен на материалы - оперативно получить новую себестоимость продукции и принять своевременные и взвешенные решения по отпускным ценам, используя методику "директ-кост".

В той или иной степени подобный алгоритм работы реализован в ряде отечественных и зарубежных систем, ориентированных на автоматизацию производственных предприятий. Одним из вариантов реализации такого подхода является подсистема управления затратами, предлагаемая корпорацией "Парус". Она состоит из двух приложений: "Учет затрат и калькуляция себестоимости" и "Планирование затрат", ориентированных соответственно на пользователей производственной бухгалтерии и планово-экономического отдела, но работающих в единой базе данных. Оба приложения используют общее описание производственного процесса и единую нормативную базу. Подсистема управления затратами взаимодействует с приложениями бухгалтерского и складского учета, управления финансами, а также с модулями производственного планирования третьих фирм, что позволяет использовать все преимущества корпоративной информационной системы по интеграции данных и процессов.

В результате проведенных исследований управления затратами в разных отраслях промышленности в данной системе удалось реализовать позаказный, попередельный и попроцессный методы учета затрат (включая полуфабрикатный и бесполуфабрикатный варианты), нормативный метод ("стандарт-кост"). В ней предусмотрена возможность получения информации как о полной себестоимости продукции, так и о себестоимости по переменным издержкам ("директ-кост"). Благодаря интегрированности приложений как между собой, так и с другими модулями системы, стала возможной комплексная автоматизация деятельности планово-экономического отдела, производственной бухгалтерии, экономистов и бухгалтеров в цехах в рамках единого интерфейса.

Таким образом, благодаря перечисленным возможностям автоматизированной системы управления затратами «Парус» ее внедрение может значительно улучшить работу финансовой службы ОАО «КУЗОЦМ» в области управления затратами, поиска резервов их снижения.

Для автоматизации деятельности финансовой службы ОАО «КУЗОЦМ» потребуются определенные затраты. Они связаны не только с приобретением необходимого программного обеспечением, но также и с оборудованием рабочего места специалиста. Для этого необходимо приобретение еще одного компьютера.

Затраты на приобретение компьютера составят:

- процессор - 16500 руб.,

- монитор - 11200 руб.,

- клавиатура - 450 руб.,

- мышь - 250 руб.

Для вывода готовых документов на печать можно воспользоваться уже имеющимся принтером, объединив компьютеры в единую сеть. Подключение можно произвести силами программистов предприятия, что дополнительных затрат не потребует.

Общие затраты составят:

16500 + 11200 + 450 + 250 = 28400 руб.

Таким образом, затраты на оборудование рабочего места составят 28400 руб.

Но автоматизация деятельности финансовой службы, применение программного обеспечения позволит не только повысить эффективность работы, но и значительно сократить затраты на осуществление операций, выполняемых финансовой службой. Все это позволяет сократить одну из ставок отдела - те функции, которые в настоящее время выполняют два экономиста, сможет выполнять один.

Заработная плата экономиста в настоящее время составляет 7000 руб. в месяц.

7000 * 12 = 84000

Для выплаты непосредственно специалисту требуется 84000 руб. в год. Кроме того, производятся отчисления от его заработка во внебюджетные фонды:

– Пенсионный фонд,

– Фонд социального страхования,

– Территориальный фонд обязательного медицинского страхования,

– Федеральный фонд обязательного медицинского страхования,

– Фонд занятости населения.

Все эти отчисления составляют 26% от фонда оплаты труда.

84000 * 26% = 21840 руб. в год

Т.е. во внебюджетные фонды дополнительно выплачивается 30660 руб. в год.

Общие расходы на оплату труда экономиста составляют:

84000 + 21840 = 105840 руб. в год

Следовательно, сокращение одной ставки экономиста позволит предприятию сократить расходы на оплату труда на сумму 105840 руб. в год.

Сама программа стоит 50 тыс. р.

Экономия от автоматизации финансовой службы при использовании программных продуктов составит:

105840 – 28400 - 50000 = 27440 руб. в год

Следовательно, экономия в первый год работы составит для предприятия 27440 руб. Но расходы, связанные с внедрением компьютерных технологий, являются единоразовыми, поэтому в последующие годы экономия составит не 27440 руб. в год, а 105840 руб.

Таким образом, внедрение новых компьютерных технологий в области управления затратами является выгодным для ОАО «КУЗОЦМ» - данное мероприятие позволит, во-первых, повысить эффективность работы финансовой службы в области поиска резервов снижения затрат, а во-вторых - позволит предприятию сократить расходы на оплату труда.

Список литературы

1. Баканов М.И., Шеремет А.Д. Теория экономического анализа: Учебник для студенческих вузов. М.: Финансы и статистика, 1997. – 324 С.

2. Балабанов И.Т. Финансовый менеджмент: Учебник. М.: Финансы и статистика, 1994. – 200 С.

3. Боди З., Мертон Р. Финансы / Пер. с англ.: Учеб. пос. М.: Издательский дом “Вильямс”, 2000. – 645 С.

4. Брейли Р., Майерс С. Принципы корпоративных финансов / Пер. с англ. М.: ЗАО “Олимп-Бизнес”, 1997. – 420 С.

5. Бригхем Ю., Гапенски Л. Финансовый менеджмент. Полный курс. В 2-х т. / Пер. с англ. / Под ред. В.В. Ковалева. СПб.: Экономическая школа, 1997.

6. Бухгалтерский учет: Учебник для вузов / Под ред. проф. Ю.А.Бабаева. М.: Юнити-Дана, 2002. – 387 С.

7. Галанов В.А. Рынок ценных бумаг. М.: НОРМА-ИНФРА-М, 2001. – 365 С.

8. Еремина З.П., Сморчкова Е.П. Анализ хозяйственной деятельности предприятий связи. М.: Связь, 1975. – 265 С.

9. Калмыков Ю.П. Оперативная финансовая работа на предприятии и в производственном объединении. М.: Финансы, 1994. – 362 С.

10. Канке А.А., Кошевая И.П. Анализ финансово-хозяйственной деятельности предприятия: Уч. пос. М.: ФОРУМ: ИНФРА-М, 2004. – 288 С.

11. Ковалев В.В. Анализ финансового состояния и прогнозирование банкротства. СПб.: Аудит-Ажур, 1994. – 396 С.

12. Ковалев В.В. Введение в финансовый менеджмент. М.: Финансы и статистика, 1999. – 345 С.

13. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. М.: Финансы и статистика, 1995. – 452 С.

14. Крынина М.Г. Финансовое состояние предприятия. Методы оценки. М.: ИКЦ “ДИС”, 1997. – 395 С.

15. Лукасевич И.Я. Программное обеспечение финансовых решений // Финансы. 2000. №7, с. 5-9.

16. Митрофанов Г.В., Кравченко Г.О. Методика анализа финансового состояния предприятия торговли: Учебное пособие. М.: Финансы и статистика, 1993. – 420 С.

17. Новоселова Н. Вексельное обращение: теория и практика // Секрет фирмы. 2003. №8. С. 56.

18. Патров В.В., Ковалев В.В. Как читать баланс. М.: Финансы и статистика, 1994. – 342 С.

19. Росс С. и др. Основы корпоративных финансов / Пер. с англ. М.: Лаборатория Базовых Знаний, 2000. – 585 С.

20. Русак Н.А., Русак В.А. Основы финансового анализа. Мн.: ООО “Меркование”, 1995. – 295 С.

21. Савицкая Г.В. Анализ хозяйственной деятельности предприятия. Мн.: ООО «Новое издание», 1999. – 535 С.

22. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами: Учеб. пос. для вузов. – 2-е изд., перераб. и доп. М.: ЮНИТИ-ДАНА, 2003. – 639 С.

23. Сергеев И.Н. Анализ в финансовом менеджменте // Финансы. 2002. №6, с. 53.

24. Файоль А., Эмерсон Г., Тейлор Ф., Форд Г. Управление - это наука и искусство. М.: Республика, 1992. – 665 С.

25. Финансовое планирование и контроль / Под ред. М.А. Поукока и А.Х. Тейлора. М.: ИФРА-М, 1996. – 750 С.

26. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. - 5-е изд, перераб. и доп. М.: Перспектива, 2003. - 656 С.

27. Финансы и персональный компьютер для менеджеров. Международный центр дистанционного обучения “ЛИНК”, 2003. – 365 С.

28. Финансы предприятий: Учебник для вузов / Под ред. проф. Н.В. Колчиной. - Изд. 2-е, перераб. и доп. М.: ЮНИТИ-ДАНА, 2001. – 452 С.

29. Холт Р.Н. Основы финансового менеджмента. М.: Изд-во “Дело”, 1993. – 498 С.

30. Ченг Ф. Ли, Джозеф И. Финнерти. Финансы корпораций: теория, методы и практика / Пер. с англ. М.: ИНФРА-М, 2000. – 684 С.

31. Шеремет А.Д., Сайфуллин Р.С. Методика финансового анализа. М.: ИНФРА-М, 1995. – 354 С.

32. Шим Дж.К., Сигел Дж.Г. Финансовый менеджмент. М.: Филинъ, 1996. - 395 С.

33. Шоч Ч. Выход на экспорт // Вестник ТМК. 2003. №1, с. 12-16.

34. Экономика предприятия: Учебник. - 3-е изд., перераб. и доп. / Семенов В.М., Баев И.А., Терехова С.А. и др. / Под ред. В.М. Семенова. М.: Центр экономики и маркетинга, 2001. - 312 С.

Похожие работы

... *EXP(0,069*Х) На основе проведенного анализа выявлены положительные и отрицательные стороны деятельности предприятия, в которых заключаются резервы снижения себестоимости. 3 ПУТИ СНИЖЕНИЯ ЗАТРАТ ПО РЕМОНТУ И СОДЕРЖАНИЮ АВТОМОБИЛЬНЫХ ДОРОГ 3.1 Основные направления снижения затрат В традиционном представлении важнейшими путями снижения затрат является экономия всех видов ресурсов потребляемых в ...

... 20 – 40 % за счет собственных средств предприятия. Такое решение было принято для сдерживания значительной текучести кадров, наблюдавшейся последние два года. 3. Мероприятия по снижению себестоимости продукции предприятия. по результатам анализа деятельности Комбината ОАО «Майкопхлебопродукт» мы пришли к выводу, что есть резервы снижения себестоимости выпускаемой продукции за счет сокращения ...

... Как видно из вышеприведенных данных, практически по всем цехам, за исключением офсетного, имеется снижение выпуска продукции. Это снижение вызывает снижение затрат на предприятии, но с другой стороны общие инфляционные процессы проходившие в тот период при снижении натуральных показателей, дадут рост издержек производства в стоимостном отношении. Анализ фактических издержек производства на ...

... продукции в 2007 году были ниже, чем в 2008. 3 Оптимизация структуры себестоимости продукции промышленного предприятия 3.1 Оптимизация учета себестоимости продукции на отечественных предприятиях с применением зарубежных методов расчета себестоимости Развитие отечественного производственного учета и анализа, приближение его к международным стандартам предлагает изучение и анализ опыта ...

0 комментариев