Если они загружены в полном объёме, то коэффициент загрузки равен 1

Расчет общей численности работающих на участке

Расчет численности вспомогательных рабочих

Расчет численности руководителей, специалистов и служащих (РСС)

Часового фонда, который определяется суммой тарифного фонда и доплат

Расчет фондов заработной платы руководителей, специалистов и служащих (РСС)

Определение потребности в основных материалах

Расчет стоимости и себестоимости ТП, расчет прибыли и налогов

Навигация

Определение потребности в основных материалах

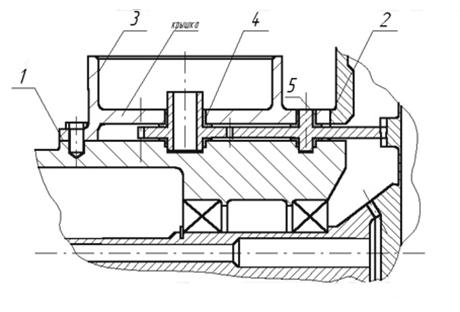

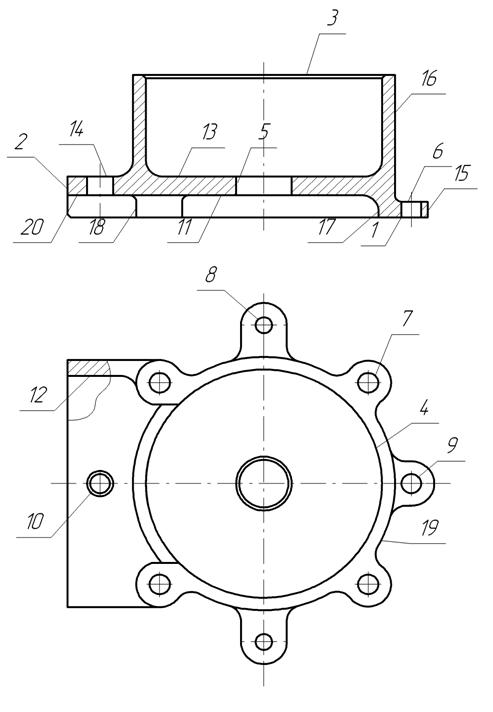

Расчет экономических показателей на изготовление детали (крышка)

33543

знака

12

таблиц

1

изображение

2.2 Определение потребности в основных материалах

Потребность в основных материалах определяется исходя из нормы расхода материалов на 1 изделие и годовой программы выпуска изделий.

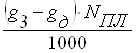

М= , где (25)

, где (25)

g3 – норма расходов материала на 1 изделие, (масса заготовки);

М= ![]() т.

т.

Отх=  (26)

(26)

gд – возвратные отходы, (масса детали);

Отх= ![]() т.

т.

Потребность в материалах определяется в натуральном, так и в стоимостном выражении. Стоимость материалов на годовую программу выпуска составляет:

См = М ∙ Цз ∙Ктз, где (27)

Ктз – коэффициент транспортного – заготовительных расходов; Ктз =1,1

К Ктз относят расходы на доставку, загрузку, разгрузку и транспортировку, комиссионные вознаграждения.

Цз – Цена 1 тонны материала.

См = 0,18 ∙ 25000 ∙ 1,1 = 4950 руб.

Стоимость отходов составляет:

Сотх = Отх ∙ Цо (28)

Цо – цена 1 тонны отходов – (10% Цз)

Цо =  (29)

(29)

Цо = ![]() руб.

руб.

Сотх = 4,05 ∙ 2500 = 10125 руб.

2.3 Расчет косвенных затрат. Расчет сметы общепроизводственных расходов

В состав общепроизводственных (цеховых) входят накладные расходы, связанные с организацией и обслуживанием производственного процесса и управления им.

Состав и процесс общепроизводственных расходов определяется сметами на содержание и эксплуатацию оборудования, управленческих и хозяйственных

расходов цеха.

К косвенным затратам относятся:

1. Расходы на содержании и эксплуатацию оборудования.

2 Цеховые расходы.

3. Расходы, связанные с управлением предприятием и цехом.

4. Расходы, связанные с управлением предприятием и цехом.

5. Расходы, связанные с реализацией продукции.

Для расчета составляем таблицу 9 стоимости требуемого оборудования.

Эти расходы рассчитывают на всю годовую программу и распределяются на себестоимость каждого вида продукции пропорционально зарплате основных рабочих. Косвенные расходы подразделяются на общепроизводственные и внепроизводственные.

Затраты на установку оборудования составляют 10% от первоначальной стоимости оборудования, включая НДС.

| Общие затраты (руб.) | Всех | 2 640 000 | 1 320 000 | 1 320 000 | 990 000 | 990 000 | 1 650 000 | 1 650 000 | 10 560 000 | |

| Одного | 1 320 000 | 1 320 000 | 660 000 | 990 000 | 990 000 | 1 650 000 | 1 650 000 | 8 580 000 | ||

| Затраты на установку (руб.) | Всех | 240 000 | 120 000 | 120 000 | 90 000 | 90 000 | 150 000 | 150 000 | 960 000 | |

| Одного | 120 000 | 120000 | 60 000 | 90 000 | 90 000 | 150 000 | 150 000 | 780 000 | ||

| Стоимость требуемого оборудования | Стоимость станка (руб.) | Всех | 2 400 000 | 1 200 000 | 1 200 000 | 900 000 | 900 000 | 1 500 000 | 1 500 000 | 9 600 000 |

| Одного | 1 200000 | 1 200000 | 600 000 | 900 000 | 900 000 | 1 500000 | 1 500000 | 7 800 000 | ||

| Мощность (кВт.) | Всех | 20 | 10 | 4,4 | 7,5 | 7,5 | 7,5 | 7,5 | 64,4 | |

| Одного | 10 | 10 | 2,2 | 7,5 | 7,5 | 7,5 | 7,5 | 52,2 | ||

| Тип оборудования | 16К20 Ф3 | 16К20 Ф3 | 2Н125 | 6Н12П | 6Р82Г | 3Б151 | 2А227 | |||

| Таблица 9 | Количество оборудования | 2 | 1 | 2 | 1 | 1 | 1 | 1 | 9 | |

| Наименование операции | Токарная | Токарная | Сверлильная | Фрезерная | Фрезерная | Кр. шлифовальная | Вн. шлифовальная | Итого: | ||

В смету общепроизводственных расходов (ОПР) включается:

– Затраты на силовую энергию

Зэн = Wэ · Цэ, где (30)

Цэ – цена 1 кВт часа энергии (1,809)

Wэ – годовой расход электроэнергии

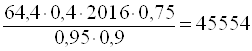

Wэ =  , где (31)

, где (31)

Nycт - установленная мощность электродвигателя на всех станках;

Кз – Средний коэффициент загрузки оборудования;

Fп – полезный фонд времени работы оборудования за год;

Ко – коэффициент одновременной работы оборудования Ко = 0,75;

Кс – коэффициент потерь электросети Кс = 0,95;

Кд – Коэффициент полезного действия электродвигателя Кд = 0,85 – 0,9;

Рассчитываем годовой расход электроэнергии по формуле (31):

Wэ = кВт/час

кВт/час Рассчитываем затраты на силовую энергию по формуле (30):

Зэн = 71304 · 2,2 = 100219 руб.

– Затраты на воду для производственных нужд:

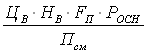

Зв =  , где: (32)

, где: (32)

Цв – цена 1 м3 воды, (11,3 руб.);

Нв – норма расхода воды на 1 рабочего за год, (25 л/смену);

Росн - количество основных рабочих;

Псм - продолжительность смены

Зв = ![]() руб.

руб.

Амортизация – это возмещение основных фондов путём включения части их стоимости в затраты на выпуск продукции (себестоимость). Она осуществляется с целью накопления денежных средств для последующего полного или частичного производственных основных фондов. Предприятие может одновременно применять несколько способов начисления амортизации:

а) Линейный способ – по рабочим машинная, оборудованиям, зданиям, сооружениям

б) Способ уменьшения остатка – по вычислительным машинам, орг. техники.

В данной работе мы применяем линейный способ.

– Амортизация оборудования:

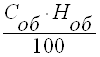

Аоб= , где: (33)

, где: (33)

Ноб – норма отчислений, (8%);

Соб - полная первоначальная стоимость оборудования

Аоб = ![]() руб.

руб.

– Амортизация зданий.

Аз =  , где (34)

, где (34)

Нз – норма отчислений для зданий

Сз – полная первоначальная стоимость здания

Сз = Цзд ∙ Vзд, где (35)

Цзд – цена 1м3, (10 000 руб.)

Vзд – объем здания:

Vзд = Sзд ∙ hзд, где (36)

hзд – высота производственных помещения: ηзд=10–15 м;

Sзд - площадь участка;

Sзд = Sуд ∙ ![]() , где (37)

, где (37)

Sуд – удельная площадь на 1 станок, (10м2);

Sзд = 10 ∙ 9 = 90 м2

Vзд = 90 ∙ 10 = 900 м3

Сз = 10 000 ∙ 900 = 9 000 000 руб.

Аз = ![]() руб.

руб.

– Затраты на текущий ремонт оборудования

Составляют примерно 15–17% от

полной первоначальной стоимости оборудования

Зрем=![]() (38)

(38)

Зрем = ![]() руб.

руб.

– Затраты на вспомогательные материалы (масла, химикаты)

Вспомогательные материалы участвуют в процессе производства продукции или потребляются для хозяйственных нужд, технологических целей.

Звсп = Овсп ∙ ![]() , где (39)

, где (39)

Овсп – количество вспомогательных материалов, (1500);

Звсп = 1500∙ 9 = 13500 руб.

– Затраты на заработную плату основную и дополнительную с отчислением на социальное страхование вспомогательных рабочих и РСС

Ззп = (ФЗПвсп + ФЗПрсс) ∙ Осоц, где (40)

Осоц – социальные отчисления, (1,36);

Ззп = (331340,63+ 240000) ∙ 1,36 = 777023 руб.

– 3 атраты на охрану труда и производственную санитарию

Зохр = Оохр ∙ (Роcн + Рвсп) (41)

Зохр = 500 ∙ (13 + 2) = 7500 руб.

– Затраты на отопления, освещение здания, воду для хозяйственных нужд.

Зотоп =  ∙ ФЗПосн.раб.год. (42)

∙ ФЗПосн.раб.год. (42)

Зотоп = ![]() ∙ 583687,5 = 372976,3 руб.

∙ 583687,5 = 372976,3 руб.

– Прочие затраты, не учтенные в других статьях: они составляют примерно

1–2% от суммы всех вышеперечисленных затрат.

ПРз = ![]() , где (43)

, где (43)

ПРз - прочие затраты

З – затраты

ПРз = (100219 + 925470 + 844800 + 288000 + 1584000 + 13500 + 7500 + 372976 + 777023) · 0,02 = 4913488·0,02=98270 руб.

Смету общих затрат вносим в таблицу 10

Таблица 10. Затраты на производство

| Показатели затрат | Сумма, руб. |

| Затраты на силовую энергию | 100 219 |

| Затраты на воду для производственных нужд | 925 470 |

| Амортизация оборудования | 844 800 |

| Амортизация зданий | 28 800 |

| Затраты на текущий ремонт оборудования | 1 584 000 |

| Затраты на вспомогательные материалы | 13 500 |

| Затраты на заработную плату основную и дополнительную | 777 023 |

| Затраты на охрану труда и производственную санитарию | 7 500 |

| Затраты на отопление, освещение здания, воду для хозяйственных нужд | 372 976 |

| Прочие затраты | 98 270 |

| Итого | 4 752 558 |

Отчисления на социальное страхование

Зсс = ![]() (49)

(49)

Зсс = ![]() руб.

руб.

– Расходы на содержания и эксплуатацию оборудования

Зрсо = ![]() (50)

(50)

Зрсо = ![]() руб.

руб.

– Цеховые расходы

Зцех =  (51)

(51)

Зцех = ![]() руб.

руб.

– Общепроизводственные расходы

Зоп = ![]() (52)

(52)

Зоп = ![]() руб.

руб.

– Общехозяйственные расходы

Зох =  (53)

(53)

Зох = ![]()

– Производственная себестоимость – это издержки предприятия при производстве товара или его транспортировке, приобретений.

Сс = Змо – Отх + ТЗР + Ззп + Здзп + Зсс + Зрсо + Зоп + Зох (54)

Сс =7,2 –0,45+0,72+13,584+1,358+3,88+20,37+1,6+27 = 75,258 руб.

– Внепроизводственные расходы

Звн.пр. = ![]() (55)

(55)

Звн.пр. = ![]() руб.

руб.

– Полная себестоимость:

Сп = Сз + 3вп.пр. (56)

Сп = 75,258 + 2,3 = 77,6 руб.

– Плановая прибыль

Пр = ![]() (57)

(57)

Пр = ![]() руб.

руб.

– Проект оптовой цены

Ц = Сп + Пр (58)

Ц = 77,6 + 18,6 = 96,224 руб.

Прибыль – это сумма, на которую доход, выручка превышает затраты на экономическую деятельность, на производство товара

Валовая прибыль – это часть валового дохода остающаяся за вычетом всех производственных расходов

Чистая прибыль – это часть валовой прибыли, остающаяся после всех финансовых расчетов и отчислений.

Прибыль – это обобщающий показатель финансовых результатов хозяйственной деятельности предприятий.

Расчеты вносим в таблицу 11.

Таблица 11. Производственные затраты

| Статьи затрат | Сумма, (руб.) | Процент по полной себестоимости % |

| Затраты на основные материалы | 7,2 | 1,96 |

| Возвратные материалы | 0,45 | 0,12 |

| Транспортно – заготовительные расходы | 0,72 | 0,2 |

| Основная заработная плата основных рабочих | 13,58 | 3,7 |

| Дополнительная заработная плата основных рабочих | 1,358 | 0,37 |

| Отчисления на социальное страхование | 3,88 | 1 |

| Расходы на содержание и эксплуатацию оборудования | 20,37 | 5,6 |

| Цеховые расходы | 20,37 | 5,6 |

| Общепроизводственные расходы | 1,6 | 0,4 |

| Общехозяйственные расходы | 27 | 7,4 |

| Производственная себестоимость | 75,258 | 20,5 |

| Внепроизводственные расходы | 2,3 | 0,6 |

| Полная себестоимость | 77,6 | 21,1 |

| Полная прибыль | 18,6 | 5,1 |

Похожие работы

Разработка единичного маршрутно-операционного технологического процесса изготовления детали "Крышка"

... точности. Значения всех коэффициентов соответствуют требованиям, кроме коэффициента КУ.Э. Анализ базового технологического процесса изготовления детали и предложения по его совершенствованию После внимательного изучения комплекта документов технологического процесса обработки детали 42С 5700-2120/3 "Крышка", составленного технологами базового предприятия (ЗАО "Саратовский авиационный завод") ...

... штучного времени Тнт, ч 12.8 10.07 Приведенные затраты Пзд, гр По минимуму приведенных затрат предпочтителен вариант получения заготовки подшипниковой крышки литьем под давлением. 5. Проектирование технологического процесса механической обработки детали. 5.1 Разработка маршрута технологического процесса. При разработке технологического процесса следует ...

... регулирования ТП изготовления детали «Корпус ТМ966.2120-35» и статистического приемочного контроля Применение статистического регулирования технологического процесса изготовления детали «Корпус ТМ966.2120-35» представляет собой корректировку параметров процесса по результатам выборочного контроля параметров продукции, осуществляемого для технологического обеспечения заданного уровня качества. ...

... выбора технологического оснащения В состав технологического оснащения входит оборудование и технологическая оснастка – установочные приспособления, режущий, мерительный и вспомогательный инструменты. Выбор станочного оборудования является одной из важнейших задач при разработке техпроцесса механической обработки заготовки. От правильности его выбора зависит производительность изготовления ...

0 комментариев