Если они загружены в полном объёме, то коэффициент загрузки равен 1

Расчет общей численности работающих на участке

Расчет численности вспомогательных рабочих

Расчет численности руководителей, специалистов и служащих (РСС)

Часового фонда, который определяется суммой тарифного фонда и доплат

Расчет фондов заработной платы руководителей, специалистов и служащих (РСС)

Определение потребности в основных материалах

Расчет стоимости и себестоимости ТП, расчет прибыли и налогов

Навигация

Расчет стоимости и себестоимости ТП, расчет прибыли и налогов

Расчет экономических показателей на изготовление детали (крышка)

33543

знака

12

таблиц

1

изображение

2.5 Расчет стоимости и себестоимости ТП, расчет прибыли и налогов

– Стоимость товарной продукции в оптовых ценах

ТПц =  , где (59)

, где (59)

ТП – товарная продукция

ТПц = ![]() руб.

руб.

– Себестоимость товарной продукции – это сумма всех затрат связанная с выпуском продукции.

ТПс =  (60)

(60)

ТПс =  руб.

руб.

– Прибыль реализации товарной продукции

Пр = ТПц – ТПс (61)

ПР= 3 608 400 – 2 418 000 = 1 190 400 руб.

– Расчетов налогов

Предприятие платит в бюджет 2 вида налогов:

Налоги – это обязательные платежи, которые платят все организации в бюджет.

Добавочной стоимостью называется разность между валовой выручкой о реализации и материальными затратами.

К материальным затратам относят стоимость основных материалов

ДС = ТПц - См (62)

ДС = 3 608 400– 4950 = 3 603 450

НДС = ![]() ∙ДС (63)

∙ДС (63)

НДС = ![]() ∙ 3 603 450= 648 621 руб.

∙ 3 603 450= 648 621 руб.

Определяем реальную выручку от реализации товарной продукции с учетом НДС

НДС – это косвенный налог, ставка которого составляет 18% для данного производства.

Выручка – это сумма от реализации изднелий.

РВ = ТПц - НДС (64)

РВ = 3 608 400– 648 621 = 2 959 779 руб.

Определяем валовую прибыль

Валовая прибыль – это часть валового дохода остающаяся за вычетом всех производственных расходов

Првал = РВ – ТПс (65)

Првал = 2 959 779 – 2910000 = 49 779 руб.

Сумма налога на прибыль составит:

НПр = ![]() ∙ Првал (66)

∙ Првал (66)

НПр = 0,2 ∙ 49 779= 9955,8 руб.

Определяем чистую (остаточную) прибыль – разность между валовой прибылью и налогом на прибыль

Прчист. = Првал – НПр (67)

Прчист. = 49 779 – 9955,8 = 39 823,2 руб.

2.6 Расчет стоимости нормативно-чистовой продукции

Чистая продукция – разность между стоимостью и материальными затратами. Норматив чистой продукции на 1 изделие определяем по формуле:

НЧПизд= ЗПосн + ЗПоц + Прн (68)

ЗПосн = Ззп + Здзп +3сс (69)

ЗПоц = К ∙ ЗПосн (70)

К= 1,6–1,8

Прибыль нормативная

Прн = Нр ∙ (Сп – Змо) (71)

Нр – налог на прибыль. Он равен 20%

ЗПосн = 13,58 + 1,358 +3,88 = 18,818 руб.

ЗПоц = 1,6 ∙ 13,58 = 21,728 руб.

Прн = 0,2 ∙ (77,6 – 7,2) = 14,08 руб.

НЧПизд= 18,818 + 21,728 + 14,08 = 54,626 руб.

В соответствующей с действующим законодательством организация обязана платить налог на прибыль. Ставка налога на прибыль равна 20%.

НЧП = НЧПизд ∙![]() (72)

(72)

НЧП = 54,626 ∙ = 2 048 475 руб.

= 2 048 475 руб.

2.7 Расчет технико-экономических показателей

– Производительность труда одного работающего – это способность одного работающего производить определённое количество продукции за промежуток времени.

а) по товарной продукции

ПТ = ![]() (73)

(73)

Чппп – численность производственно – промышленного персонала

ПТ = ![]() руб.

руб.

б) по нормативно – чистой продукции

ПТ= (74)

(74)

ПТ = ![]() руб.

руб.

– Уровень рентабельности по отношению к производственным фондам.

а) общая рентабельность

Общая рентабельность – это коэффициент показывающий процентное соотношение прибыли к стоимости оборотных фондов и основных средств.

![]() (75)

(75)

ОФ = Соб + Сз, где (76)

Соб - полная первоначальная стоимость оборудования

Сз – полная первоначальная стоимость здания

ОФ = 10 560 000+ 9 000 000 = 19 560 000

ОС = См, где (77)

ОС = 4 950 руб.

К основным фондам относятся: стоимость оборудования и здания.

К оборотным средствам – мощность материалов.

б) Расчетная рентабельность

Ррасч = (78)

(78)

Ррасч =![]() %

%

– Рентабельность текущих затрат

(79)

(79)

![]()

– Затраты на рубль товарной продукции

G = ![]() (80)

(80)

G = ![]()

– Материальные затраты на рубль товарной продукции

δ = ![]() (81)

(81)

δ = ![]()

– Коэффициент полезного использования

КИМ = ![]() (82)

(82)

КИМ = ![]()

Фондоотдача – это выпуск продукции на единицу стоимости производственных основных фондов (основного капитала). В социалистической экономике показатель фондоотдачи характеризует уровень эффективности использования производственных основных фондов. При расчетах фондоотдачи в целом по народному хозяйству используются данные о валовом общественном продукте и о произведенном национальном доходе, а по отдельным отраслям о валовой (товарной) или чистой продукции. В отраслях с однородной продукцией при определении уровня фондоотдачи иногда применяются данные об объемах производства в натуральных или условно-натуральных единицах измерения. Фондоотдача рассчитывается по балансовой стоимости производственных основных фондов либо в среднегодовом исчислении, либо по состоянию на конец соответствующего года. Обратным показателем фондоотдачи в количественном отношении является прямая фондоемкость.

Фо = ![]() (83)

(83)

Фо = ![]()

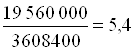

– Фондоемкость – это обобщающий показатель, характеризующий в рублях стоимость основных производственных фондов, рассчитываемых в среднем рассматриваемый период на один рубль объема выпуска продукции рассчитанного за тот же период времени.

Фе = ![]() (84)

(84)

Фе =

Полученные расчеты сводим в таблицу 12.

Таблица 12. Расчётные экономические показатели участка

| Наименование показателей | Единица измерения | Обоснование показателей | Значение показателей |

| Годовая программа выпуска изделий | шт. | Nпл | 15 000 |

| Стоимость товарной продукции с догрузкой | руб. | тпц | 3 608 400 |

| Общая численность рабочих в том числе – основных – вспомогательных – РСС | человек | Чппп | 20 13 5 2 |

| Производительность труда – по товарной продукции – по нормативно-чистой продукции | руб. | ПТ ПТ | 180 420 102 423 |

| Средний тарифный разряд | Кср | 4,2 | |

| ФЗП по участку | руб. | т. 8 | 1 155 028 |

| Среднегодовая ЗП | руб. | т. 8 | 300 516 |

| Общая стоимость оборудования | руб. | т. 9 | 10 560 000 |

| Суммарная мощность | кВт. | т. 9 | 64,4 |

| Средний коэффициент загрузки оборудования | Кз | 0,6 | |

| Полная себестоимость ТП с догрузкой | руб. | тпц | 3 608 400 |

| Прибыль от реализации продукции | руб | Првал | 49 779 |

| Чистая прибыль | руб | Прчист | 39 823 |

| Уровень рентабельности по отношению произ. фондам – общей – расчетной | % % | Робщ Ррасч | 6,08 0,18 |

| Рентабельность текущих затрат | % | Ртек | 40 |

| Затраты на рубль ТП | G | 0,8 | |

| Материальные затраты | δ | 0,001 | |

| Коэффициент полезного использования материала | КИМ | 0,6 | |

| Фондоотдача | Фо | 0,2 | |

| Фондоемкость | Фе | 5,4 |

Я считаю, что производство моих деталей рентабельно. Потому что общий уровень рентабельности по отношению к производственным фондам составляет 6,08%, а расчётный 0,18%. Рентабельность текущих затрат составляет 40%.

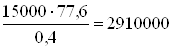

Годовая программа выпуска составила 15 000 штук. Производственная себе стоимость одного изделия 75 руб., Проект оптовой цены 96 руб.

Стоимость товарной продукции составляет 3 608 400 рублей, а материальные затраты на рубль товарной продукции – 0,001 рублей. При этом затраты на рубль товарной продукции составило 0,8 рублей. Полная себестоимость товарной продукции будет равна 2 910 000 рублей. КИМ (коэффициент использования материала) равен 0,6.

Общая стоимость оборудования – 10 560 000 рублей. Число оборудования составляет 9 единиц, из них 3 токарных станка; 2 фрезерных; 2 сверлильных и 2 шлифовальных станка. Затраченная мощность – 64,4 кВт. Коэффициент загрузки оборудования равен 0,4.

Общее число рабочих 20 человек, из них 13 основных, 5 вспомогательных и 2 РСС – руководители, специалисты, служащие. Производительность труда 1 рабочего по товарной продукции – 180 420 рублей, а по нормативно чистой продукции – 102 423. Средний тарифный разряд основных рабочих равен 4 разряду. ФЗП годовой- 1 155 028 рублей. Общая среднегодовая ЗП составила 300 516 рублей. Прибыль реализованной продукции будет равна 49 779 рублей, а чистая прибыль составит 34 845 рублей.

Фондоотдача будет равна 0,2, а фондоёмкость 5,4.

Список используемой литературы

1. Горфинкель П.Я., Купректов Е.М «Экономика предприятия». – Москва, 1996 г.

2. Грибов Н.И. «Экономика предприятия». Учебник. – Москва: Финансы и статистика, 2007 г.

3. Грузинов В.П. «Экономика предприятия». Учебник. – Москва: ЮНИТИ, 1998 г.

4. Жуделева В.В., Коптейн Ю.Р. «Экономика предприятия». Учебное пособие. – Москва: ИНФРА, 2002 г.

5. Зайцев Н.Л. «Экономика промышленного предприятия». – Москва: ИНФРА. 1996 г.

6. Кожевников Н.И. «Экономика и управление» – Москва.

7. Михайлушкин А.И. «Экономика. Практикум». – Москва: Высшая школа, 2001 г.

8. Ли Якока «Карьера менеджера». Перевод с английского. – Москва: Прогресс, 1991 г.

9. Софронов Н.А. «Экономика предприятия». Учебник. – Москва: Юрист, 2001 г.

10. Экономика предприятия. Тесты, задачи, ситуация. Под редакцией Шнурова. – Москва, 2001 г.

Похожие работы

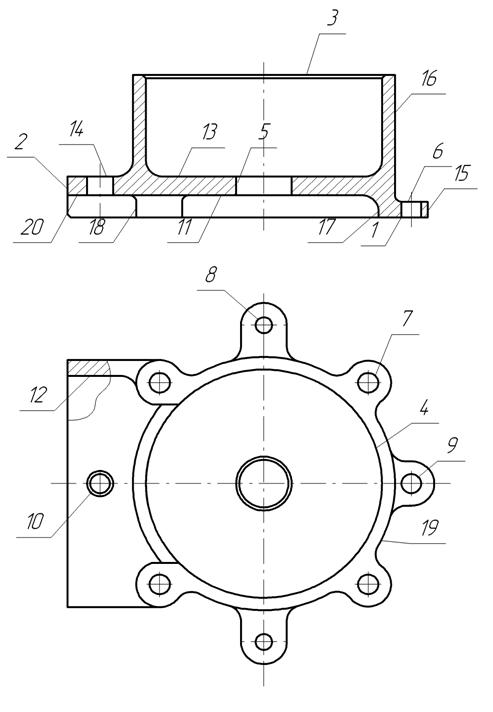

Разработка единичного маршрутно-операционного технологического процесса изготовления детали "Крышка"

... точности. Значения всех коэффициентов соответствуют требованиям, кроме коэффициента КУ.Э. Анализ базового технологического процесса изготовления детали и предложения по его совершенствованию После внимательного изучения комплекта документов технологического процесса обработки детали 42С 5700-2120/3 "Крышка", составленного технологами базового предприятия (ЗАО "Саратовский авиационный завод") ...

... штучного времени Тнт, ч 12.8 10.07 Приведенные затраты Пзд, гр По минимуму приведенных затрат предпочтителен вариант получения заготовки подшипниковой крышки литьем под давлением. 5. Проектирование технологического процесса механической обработки детали. 5.1 Разработка маршрута технологического процесса. При разработке технологического процесса следует ...

... регулирования ТП изготовления детали «Корпус ТМ966.2120-35» и статистического приемочного контроля Применение статистического регулирования технологического процесса изготовления детали «Корпус ТМ966.2120-35» представляет собой корректировку параметров процесса по результатам выборочного контроля параметров продукции, осуществляемого для технологического обеспечения заданного уровня качества. ...

... выбора технологического оснащения В состав технологического оснащения входит оборудование и технологическая оснастка – установочные приспособления, режущий, мерительный и вспомогательный инструменты. Выбор станочного оборудования является одной из важнейших задач при разработке техпроцесса механической обработки заготовки. От правильности его выбора зависит производительность изготовления ...

0 комментариев