Навигация

1. Методика решения задачи

Расчет показателей анализа ряда динамики осуществим по формулам, представленным в таблице 3.2.

![]() Табл. 3.2 Формулы расчета показателей

Табл. 3.2 Формулы расчета показателей

| Показатель | Базисный | Цепной | Средний |

| Абсолютный прирост |

|

|

|

| Темп роста |

|

|

|

| Темп прироста |

|

|

|

Средний уровень в интервальном ряду динамики вычисляется по формуле:

Для определения абсолютной величины, стоящей за каждым процентом прироста себестоимости , рассчитывают показатель абсолютного значения 1% прироста (А%). Один из способов его расчета – расчет по формуле:

![]()

Числовые обозначения: ![]() –уровень первого периода;

–уровень первого периода; ![]() – уровень сравниваемого периода;

– уровень сравниваемого периода; ![]() –уровень предыдущего периода;

–уровень предыдущего периода; ![]() –уровень последнего периода;

–уровень последнего периода; ![]() –число уровней ряда динамики.

–число уровней ряда динамики.

2. Технология выполнения компьютерных расчетов

Расчеты показателей анализа динамики себестоимости выполнены с применением пакета прикладных программ обработки электронных таблиц MS Excel в среде Windows.

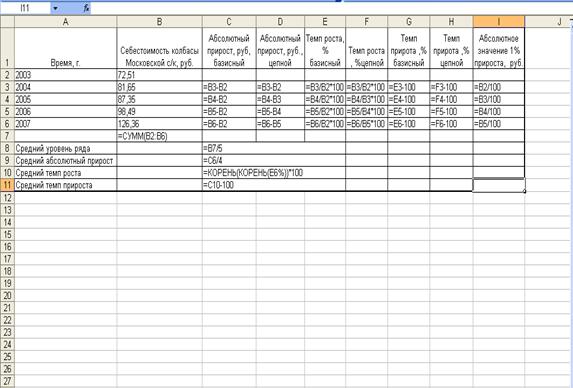

Расположение на рабочем листе Excel исходных данных и расчетных формул представлено в таблице 3.3.

Таблица 3.3

Результаты расчетов приведены в таблице 3.4.

Таблица 3.4

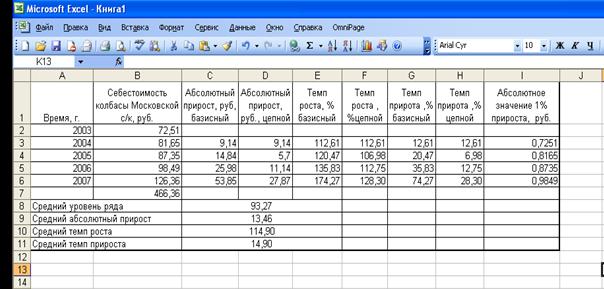

На рисунке 3.1 представлено графическое изображение изменеия себестоимости под влияниями отдельных факторов.

Рис.3.1 Изменение себестоимости «Колбаса «Московская»» за 2003-2007 гг.

Результаты проведенных расчетов позволяют сделать следующие выводы.

1. Средняя величина себестоимости производства колбасы «Московская», выпускаемых компанией ЗАО МПК «Мясной ряд» за период с 1.01.03г. по 1.01.07г. составила 93,27 руб. в год.

2. Средний темп роста равняется 114,90%, следовательно, это говорит о том, что:

- величина себестоимости производства колбасы «Московская» за период с 1.01.03г. по 1.01.07г. в среднем увеличивалась на (114,90-100)% 14,90% в год.

3. Так как в нашем примере средний темп прироста величины себестоимости производства колбасы «Московская», выпускаемых компанией ЗАО МПК «Мясной ряд» за период с 1.01.03г. по 1.01.07г. характеризуется положительным значением (14,90), что свидетельствует о ежегодном увеличении величины себестоимости производства колбасы «Московская» за наш период.

4. Абсолютный прирост показывает, что в наш период в среднем происходило увеличение величины себестоимости производства колбасы «Московская» на -13,46 руб. в год.

Таким образом, так как себестоимость производства колбасы «Московская», за период с 1.01.03г. по 1.01.0г увеличилась на

-13,46 руб. в год, можно сделать вывод о том, что предприятие не эффективно использует резервы возможного снижения себестоимости продукции и не в полной мере разрабатывает мероприятия по ее мобилизации, а значит, не эффективно использует материальные, трудовые и денежные ресурсы в процессе производства и сбыта продукции.

Заключение

Вопросы оценки и анализа себестоимости продукции, сопоставление ее значений с плановыми значениями занимают важное место в производственно - хозяйственной деятельности любого предприятия.

Анализ себестоимости по статьям затрат дает возможность установить динамику отдельных статей и ее влияние на себестоимость продукции. Результат анализа позволяет видеть, под влиянием каких факторов сформировался тот или иной уровень себестоимости, в какой мере эти факторы влияли на общую себестоимость, в каких направлениях необходимо вести борьбу за снижение себестоимости.

Себестоимость продукции относится к числу важнейших качественных показателей, отражающих все стороны хозяйственной деятельности предприятия (фирм, компаний), их достижения и недостатки. Уровень себестоимости связан с объемом и качеством продукции, использованием рабочего времени, сырья, материалов, оборудования, расходованием фонда оплаты труда и т. д. Себестоимость является основой определения цен на продукцию. Ее снижение приводит к увеличению суммы прибыли и уровня рентабельности. Чтобы добиваться снижения себестоимости надо знать ее состав, структуру и факторы ее динамики, методы калькуляции себестоимости. Все это является предметом статистического изучения при анализе себестоимости.

В расчетной части рассмотрели и использовали основные методы для расчета и вычисления показателей, характеризующие, уровень и динамику себестоимости продукции и на основе расчетных показателей сделали выводы.

В аналитической части провели статистический анализ динамики себестоимости производства колбасы «Московская», выпускаемых компанией ЗАО МПК «Мясной ряд» за период с 1.01.03г. по 1.01.07г.(руб.)

Анализ показал, что, себестоимость производства колбасы «Московская», выпускаемых компанией ЗАО МПК «Мясной ряд» за период с 1.01.03г. по 1.01.07г.увеличилась на -13,46 руб. в год.

Список используемой литературы

1. Годин А. М. Статистика: Учебник - 4-е изд., перераб. и доп. - М.: Издательско - торговая корпорация "Дашков и К0", 2006. - 492 с.

2. Головко Е.Л., Сидоров В.Г., Карминский А.М., Пересецкий А.А. Анализ рейтингов российских банков. Предпринт, 2002. М. Российская экономическая школа.

3. Гусаров В.М.Теория статистики: Учебн. Пособие для вузов. - М.:Аудит, ЮНИТИ, 2001. - 247 с.

4. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Учебник. - 2-е изд., испр. и доп. - М.: ИНФРА - М, 2007. -416 с. - (Высшее образование).

5. Деньги, кредит, банки: учеб. Пособие для студентов вузов, обучающихся по направлениям "Экономика" и "Управление" / Е.И. Кузнецова; под ред. Н.Д. Эриашвили. - М.: ЮНИТИ - ДАНА, 2007. - 527 с.

6. Курс социально-экономической статистики: Учебник для вузов/Под ред. проф. М.Г.Назарова М.: Финстатинформ, ЮНИТИ-ДАНА, 2000 771 с.

7. Российский статистический ежегодник. 2007: Стат. Сб./Росстат.- М., 2007

Похожие работы

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... . руб. и никак не повлияли на изменение себестоимости, однако уменьшение фондоотдачи снизило рентабельность основных производственных фондов. Вывод: В данной главе, были произведен анализ факторов, влияющих на снижение себестоимости продукции. ЗАО МПК «Саранский» является крупным крупнейшим мясокомбинатом Республики Мордовия. Анализ структуры затрат колбасного цеха показал, что большую часть в ...

0 комментариев