Навигация

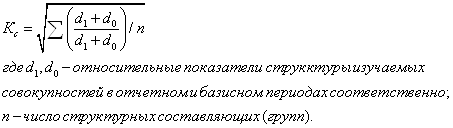

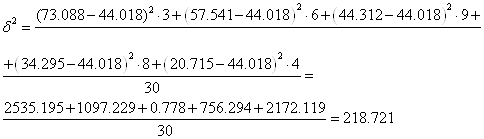

Найдем общие индексы себестоимости переменного, постоянного состава, индекс структурных сдвигов

36961

знак

14

таблиц

5

изображений

2. Найдем общие индексы себестоимости переменного, постоянного состава, индекс структурных сдвигов.

Таблица 2.12

| Филиал | Базисный период | Отчетный период |

|

|

| |||

| Выпуск продукции, тыс. ед., q0 | Себестоимость единицы продукции, тыс. руб., z0 | Выпуск продукции, тыс. ед., q1 | Себестоимость единицы продукции, тыс. руб., z1 | |||||

| № 1 | 20 | 2,00 | 31,5 | 2,5 | 40,00 | 63,00 | 78,75 | |

| № 2 | 20 | 2,10 | 10,5 | 2,7 | 42,00 | 22,05 | 28,35 | |

| Итого: | 40 | 42 | 82,00 | 85,05 | 107,10 | |||

Найдем индекс переменного состава, который покажет изменение средней себестоимости единицы продукции за счет влияния двух факторов: 1) изменения себестоимости в каждом филиале, 2) изменения структуры выпуска продукции.

или 124,4 %

или 124,4 %

Найдем индекс постоянного состава, который покажет изменение средней себестоимости только за счет изменения самой себестоимости.

или 125,9 %

или 125,9 %

Найдем индекс структурных сдвигов, который покажет изменение средней себестоимости только за счет изменения структуры выпуска продукции.

или 98,8 %

или 98,8 %

Проверим взаимосвязь между индексами:

![]()

![]()

![]()

Выводы:

1. Средняя себестоимость единицы продукции в 2-х филиалах в отчетном периоде по сравнению с базисным увеличилась на 24,4 %, что обусловлено увеличением себестоимости в каждом филиале и изменением структуры выпуска продукции.

2. Средняя себестоимость единицы продукции в 2-х филиалах в отчетном периоде по сравнению с базисным увеличилась на 25,9 %, что обусловлено только изменением себестоимости в каждом филиале.

3. Изменения в структуре выпуска продукции в 2-х филиалах в отчетном периоде по сравнению с базисным привели к снижению средней себестоимости единицы продукции на 1,2 %.

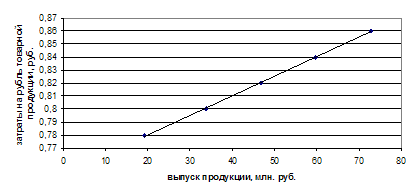

Аналитическая часть

В данной части курсовой работы проведем статистический анализ динамики себестоимости производства колбасных изделий выпускаемых компанией ЗАО МПК «Мясной ряд»» за период с 1.01.03г. по 1.01.07г. (руб.).

Одной из важнейших задач статистики является изучение изменений анализируемых показателей во времени, т.е. их динамика.

По данным, представленным в таблице 3.1, проведем анализ динамики себестоимости единицы продукции ( Колбаса Московская с/к), для чего рассчитаем следующие показатели:

- абсолютный прирост;

- темп роста;

- темп прироста;

- абсолютное значение 1% прироста;

- средние за период уровень ряда, абсолютный прирост, темпы роста и прироста.

Таблица 3.1 Себестоимость колбасной продукции (Колбаса «Московская» с/к) за 2003-2007гг

| Время, г. | Себестоимость колбасы Московской с/к, руб. |

| 2003 | 72,51 |

| 2004 | 81,65 |

| 2005 | 87,35 |

| 2006 | 98,49 |

| 2007 | 126,36 |

Похожие работы

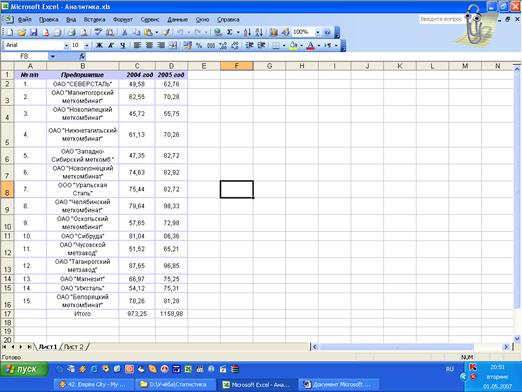

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... . руб. и никак не повлияли на изменение себестоимости, однако уменьшение фондоотдачи снизило рентабельность основных производственных фондов. Вывод: В данной главе, были произведен анализ факторов, влияющих на снижение себестоимости продукции. ЗАО МПК «Саранский» является крупным крупнейшим мясокомбинатом Республики Мордовия. Анализ структуры затрат колбасного цеха показал, что большую часть в ...

0 комментариев