Навигация

Индексы себестоимости товарной продукции

36961

знак

14

таблиц

5

изображений

4. Индексы себестоимости товарной продукции

Характеристика динамики себестоимости продукции дается при помощи индексов.

Имея данные о себестоимости единицы изделия за предыдущий период (Z0), по плановым расчетам (Zпл) и за отчетный период (Z1), можно дать общую характеристику степени выполнения планового задания по снижению себестоимости и ее динамики с помощью индексов, а также определить абсолютную сумму перерасхода или экономии в результате изменения себестоимости.

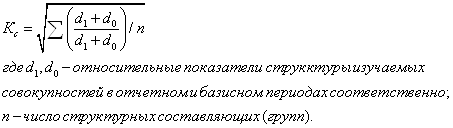

При изучении динамики себестоимости по группе предприятий, изготавливающих продукцию одного и того же вида, используется индекс переменного состава, индекс фиксированного состава и индекс влияния структурных сдвигов.1

На тех предприятиях, на которых изготавливаются разные виды продукции и в общем выпуске преобладает сравнимая продукция, вычисляются показатели снижения себестоимости сравнимой товарной продукции.

К сравнимой относят продукцию, которая производилась в отчетном предыдущем периодах. Основным критерием сравнимости является сохранение продуктом потребительских свойств.

Для оценки выполнения плановых заданий и динамики себестоимости сравнимой товарной продукции используют следующие три индекса.

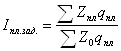

1. Индекс планового задания:

Данный индекс характеризует изменение плановой себестоимости единицы изделия по сравнению со средней годовой себестоимостью предыдущего года в расчете на плановый объем и ассортимент продукции. Разность между числителем и знаменателем дает плановую сумму общей экономии (перерасхода) от изменения себестоимости сравнимой товарной продукции:

![]()

2.![]()

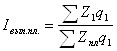

Индекс выполнения планового задания

![]()

Рассчитывается этот индекс только в аналитических целях и характеризует соотношение уровней фактической и плановой себестоимости в расчете на фактический объем и состав продукции, что устраняет влияние ассортиментных сдвигов. Разность между числителем и знаменателем дает размер сверхплановой суммы экономии (перерасхода), полученной вследствие снижения (повышения) себестоимости продукции:

![]()

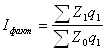

3.Индекс фактического изменения себестоимости сравнимой товарной продукции:

![]()

Последний показатель характеризует динамику себестоимости продукции. Поскольку в знаменателе фигурирует фактическая себестоимость единицы продукции предыдущего года, то он охватывает только продукцию, сравнимую с предыдущим годом. Разность между числителем знаменателем дает сумму фактической экономии (перерасхода), полученную вследствие снижения (повышения) себестоимости продукции:

![]()

![]()

II РАСЧЕТНАЯ ЧАСТЬ

Задание 1. Имеются следующие выборочные данные по предприятиям одной из отраслей промышленности в отчетном году (выборка 20%-ная механическая)

Таблица 2.1

| № предприятия п/п | Выпуск продукции, тыс. ед. | Затраты на производство продукции, млн.руб. | № предприятия п/п | Выпуск продукции, тыс. ед. | Затраты на производство продукции, млн.руб. |

| 1 | 160 | 18,240 | 16 | 148 | 17,612 |

| 2 | 140 | 17,080 | 17 | 110 | 13,970 |

| 3 | 105 | 13,440 | 18 | 146 | 17,666 |

| 4 | 150 | 17,850 | 19 | 155 | 17,980 |

| 5 | 158 | 18,170 | 20 | 169 | 19,266 |

| 6 | 170 | 19,210 | 21 | 156 | 17,940 |

| 7 | 152 | 17,936 | 22 | 135 | 16,335 |

| 8 | 178 | 19,580 | 23 | 122 | 15,250 |

| 9 | 190 | 19,440 | 24 | 130 | 15,860 |

| 10 | 164 | 18,860 | 25 | 200 | 21,000 |

| 11 | 151 | 17,818 | 26 | 125 | 15,250 |

| 12 | 142 | 17,040 | 27 | 152 | 17,784 |

| 13 | 120 | 15,000 | 28 | 173 | 19,030 |

| 14 | 100 | 13,000 | 29 | 115 | 14,490 |

| 150 | 176 | 19,360 | 30 | 190 | 19,950 |

По исходным данным:

1. Постройте статистический ряд распределения организаций (предприятий) по признаку себестоимость единицы продукции, образовав 5 (пять) групп с равными интервалами.

2. Рассчитайте характеристики интервального ряда распределения: среднюю арифметическую, среднее квадратическое отклонение, коэффициент вариации, моду и медиану.

Сделайте выводы по результатам выполнения задания.

РЕШЕНИЕ

Проранжируем в порядке возрастания значение факторного признака:

Х- себестоимость единицы продукции (руб.)

Y- выпуск продукции (тыс.руб)

Таблица 2.2

| Себестоимость единицы продукции, руб.Х | Затраты на производство продукции, млн.руб., | Выпуск продукции, тыс.ед., Y | Себестоимость единицы продукции, руб.Х | Затраты на производство продукции, млн.руб., | Выпуск продукции, тыс.ед., Y |

| 105 | 19,950 | 190 | 118 | 17,818 | 151 |

| 105 | 21,000 | 200 | 119 | 17,612 | 148 |

| 108 | 19,440 | 180 | 119 | 17,850 | 150 |

| 110 | 19,580 | 178 | 120 | 17,040 | 142 |

| 110 | 19,030 | 173 | 121 | 17,666 | 146 |

| 110 | 19,360 | 176 | 121 | 16,335 | 135 |

| 113 | 19,210 | 170 | 122 | 17,080 | 140 |

| 114 | 18,240 | 160 | 122 | 15,250 | 125 |

| 114 | 19,266 | 169 | 122 | 15,860 | 130 |

| 115 | 18,860 | 164 | 125 | 15,000 | 120 |

| 115 | 17,940 | 156 | 125 | 15,250 | 122 |

| 115 | 18,170 | 158 | 126 | 14,490 | 115 |

| 116 | 17,980 | 155 | 127 | 13,970 | 110 |

| 117 | 17,784 | 152 | 128 | 13,440 | 105 |

| 118 | 17,936 | 152 | 130 | 13,000 | 100 |

Для того чтобы произвести группировку, необходимо вычислить величину группировочного интервала по формуле:

![]()

![]()

где ![]() и

и ![]() - соответственно max и min значения выпуска продукции,

- соответственно max и min значения выпуска продукции, ![]() - число образуемых групп.

- число образуемых групп.

![]() руб

руб

Образуем группы, которые отличаются друг от друга по себестоимости единицы продукции на данную величину (5 руб.).

1 группа будет иметь размеры: 105+5=110 руб.

2 группа: 110+5=115 руб.

3 группа: 115+5=120 руб.

4 группа: 120+5=125 руб.

5 группа: 125+5=130 руб.

Группировку предприятий произведем в рабочей таблице 2.3.

Таблица 2.3 Рабочая таблица с группировкой

| Группа | Группы предприятий по величине себестоимости единицы продукции, руб. | Номер предприятия | Себестоимость ед. продукции, руб. |

| 1 | 105-110 | 25 30 9 | 105 105 108 |

| 2 | 110-115 | 8 15 28 6 20 1 | 110 110 110 113 114 114 |

| 3 | 115-120 | 5 10 21 19 27 7 11 4 16 | 115 115 115 116 117 118 118 119 119 |

| 4 | 120-125 | 12 18 22 24 26 2 | 120 121 121 122 122 122 |

| 5 | 125-130 | 23 13 29 17 3 14 | 125 125 126 127 128 130 |

В результате группировки получили следующий ряд распределения (табл. 2.4, 2.5).

Таблица 2.4

| Группировка предприятий по себестоимости единицы продукции, руб. | |||||

| № группы | Группы предприятий по себестоимости единицы продукции, руб. | Число предприятий по себестоимости единицы продукции | Себестоимость единицы продукции, руб. | ||

| Всего, тыс.ед. | % к итогу | Всего, млн. руб. | % к итогу | ||

| А | Б | 1 | 2 | 3 | 4 |

| 1 | 105-110 | 3 | 10,0 | 318 | 9,0 |

| 2 | 110-115 | 6 | 20,0 | 671 | 19,0 |

| 3 | 115-120 | 9 | 30,0 | 1052 | 29,8 |

| 4 | 120-125 | 6 | 20,0 | 728 | 20,6 |

| 5 | 125-130 | 6 | 20,0 | 761 | 21,6 |

| Итого: | 30 | 100,0 | 3530 | 100,0 | |

Таблица 2.5

| Группы | Группы предприятий по величине себестоимости единицы продукции, руб. | Число предприятий | Накопленные частоты |

| 1 | 105-110 | 3 | 3 |

| 2 | 110-115 | 6 | 9 |

| 3 | 115-120 | 9 | 18 |

| 4 | 120-125 | 6 | 24 |

| 5 | 125-130 | 6 | 30 |

Рассчитаем характеристики интервального ряда распределения.

Среднюю рассчитаем по формуле – средняя арифметическая взвешенная.

![]()

![]()

где ![]() - сумма произведений себестоимости единицы продукции на число предприятий,

- сумма произведений себестоимости единицы продукции на число предприятий,

![]() - общее число предприятий.

- общее число предприятий.

Расчет характеристик ряда распределения представим в таблице 2.6.

Таблица 2.6 Расчет характеристик ряда распределения

| Группы | Группы предприятий по себестоимости единицы продукции, руб | Число предприятий |

|

|

|

|

| |

| 1 | 105-110 | 3 | 107,5 | 322,50 | -11 | 363 | 3 | |

| 2 | 110-115 | 6 | 112,5 | 675,00 | -6 | 216 | 9 | |

| 3 | 115-120 | 9 | 117,5 | 1057,50 | -1 | 9 | 18 | |

| 4 | 120-125 | 6 | 122,5 | 735,00 | 4 | 96 | 24 | |

| 5 | 125-130 | 6 | 127,5 | 765,00 | 9 | 486 | 30 | |

| Итого: | 30 | 3555,00 | 1170 | |||||

![]() руб

руб

Средняя величина себестоимости единицы продукции предприятий, взвешивая значение признака по абсолютной численности предприятий равна: 118,5 руб.

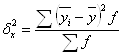

Дисперсия признака представляет собой средний квадрат отклонения вариантов от их средней величины. Так как у нас имеются сгруппированные данные, то расчеты будем производить по следующей формуле:

;

; ![]() руб

руб

Среднее квадратическое отклонение – это обобщающая характеристика размеров вариации признака в совокупности, оно показывает, на сколько в среднем отклоняются конкретные варианты от их среднего значения. Среднее квадратическое отклонение определяем по формуле:

;

; ![]() руб

руб

Коэффициент вариации представляет собой выраженное в процентах отношение среднего квадратического отклонения к средней арифметической.

Коэффициент вариации рассчитаем по формуле:

![]() ;

; ![]() %

%

Так как коэффициент вариации V=5,27%<33% ,значит наша совокупность количественно однородна.

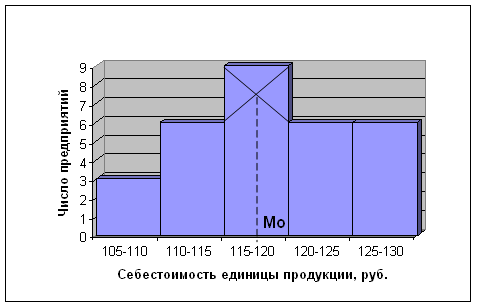

Построим графики ряда распределения и определим на них моду медиану.

Мода Мо значение случайной величины встречающейся с наибольшей вероятностью.

Моду рассчитаем по формуле:

Модальным будет 3-ий интервал с наибольшей частотой 9.

![]() руб.

руб.

В изучаемой совокупности наиболее часто встречаются предприятия, с величиной себестоимости единицы продукции 118руб.

Для описания моды строим гистограмму:

Рис.1 Распределение предприятий по величине себестоимости единицы продукции

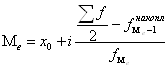

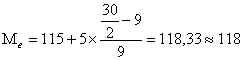

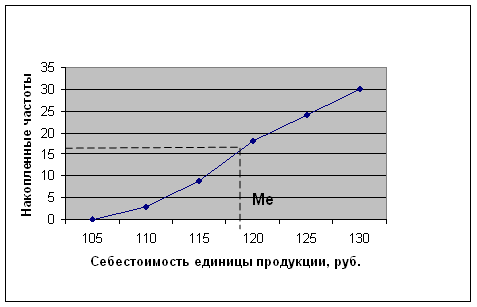

Медиана(Ме) - это численное значение признака у той единицы совокупности, которая находится в середине ранжированного ряда (построенного в порядке возрастания, либо убывания значения изучаемого признака). Медиану иногда называют серединной вариантой, т.к. она делит совокупность на две равные части.

Для расчета медианы находим накопленные частоты (![]() ).

).

Накопленная частота в 3-ем интервале:

![]()

руб

руб

Значит, в изучаемой совокупности 50% предприятий имеют себестоимость единицы продукции менее 118 руб., а остальные 50% имеют себестоимость единицы продукции более 118 руб.

Для описания медианы строим камуляту:

Рис.2 Распределение предприятий по величине себестоимости единицы продукции

Ответ: В результате расчетов получили следующее:

1. Средний размер себестоимости единицы продукции составляет 118,5руб.

2. Среднее квадратическое отклонение 6,245руб.

3. Коэффициент вариации 5,27 %

4. Наиболее часто встречаются предприятия, с величиной себестоимости единицы продукции на сумму 116руб.

5. 50% предприятий имеют себестоимость единицы продукции менее 117 руб., а остальные 50% имеют себестоимость единицы продукции более 117 руб.(медиана).

Задание 2. По исходным данным:

1. Установите наличие и характер связи между признаками – выпуск продукции и себестоимость единицы продукции методом аналитической группировки, образовав заданное число групп с равными интервалами по факторному признаку.

РЕШЕНИЕ

Для того чтобы произвести группировку, рассчитаем величину группировочного интервала по формуле:

![]()

![]()

где ![]() и

и ![]() - соответственно max и min значения выпуска продукции,

- соответственно max и min значения выпуска продукции, ![]() - число образуемых групп.

- число образуемых групп.

![]() тыс.ед

тыс.ед

Образуем группы, которые отличаются друг от друга по выпуску продукции на данную величину (20 тыс. ед.).

1 группа будет иметь размеры: 100+20=120 тыс. ед.

2 группа: 120+20=140 тыс. ед.

3 группа: 140+20=160 тыс. ед.

4 группа: 160+20=180 тыс. ед.

5 группа: 180+20=200 тыс. ед.

Группировку предприятий произведем в рабочей таблице 2.7

Таблица 2.7 Рабочая таблица группировок

| Группа | Группы предприятий по размеру выпуска продукции тыс.ед. | Номер предприятия | Выпуск продукции, тыс. ед. | Себестоимость единицы продукции, руб. |

| 1 | 100-120 | 14 3 17 29 | 100 105 110 115 | 130 128 127 126 |

| Всего | 4 | 430,000 | 511,000 | |

| 2 | 120-140 | 13 23 24 22 26 | 120 122 130 135 125 | 125 125 122 121 122 |

| 5 | 632,000 | 615,000 | ||

| 3 | 140-160 | 2 12 18 16 4 7 11 27 19 21 5 | 140 142 146 148 150 152 151 152 155 156 158 | 122 120 121 119 119 118 118 117 116 115 115 |

| 11 | 1649,000 | 1300,000 | ||

| 4 | 160-180 | 1 10 20 6 28 15 8 | 160 164 169 170 173 176 178 | 114 115 114 113 110 110 110 |

| 7 | 1190,000 | 786,000 | ||

| 5 | 180-200 | 9 30 25 | 180 190 200 | 108 105 105 |

| 3 | 570,000 | 318,000 |

На основе данной таблицы составим сводную аналитическую таблицу:

Таблица 2.8 Сводная аналитическая группировка

| Группа | Группы предприятий по размеру выпуска продукции, тыс. ед. | Номер предприятий | Выпуск продукции, тыс.ед. | Себестоимость единицы продукции, руб. | ||

| Всего | На 1 предприятие | Всего | На 1 предприятие | |||

| А | В | 1 | 2 | 3 | 4 | 5 |

| 1 | 100-120 | 4 | 430 | 107,500 | 511 | 127,750 |

| 2 | 120-140 | 5 | 632 | 126,400 | 615 | 123,000 |

| 3 | 140-160 | 11 | 1649 | 149,909 | 1300 | 118,182 |

| 4 | 160-180 | 7 | 1190 | 170,000 | 786 | 112,286 |

| 5 | 180-200 | 3 | 570 | 190,000 | 318 | 106,000 |

| Всего | 30 | 4471 | 149,033 | 3530 | 117,667 | |

Сравнивая графы 3 и5аналитической таблицы видим, что с увеличением выпуска продукции падает себестоимость единицы продукции. Следовательно, между этими показателями имеется обратная зависимость.

Вычислим коэффициент детерминации, который показывает долю вариации результативного признака ![]() под влиянием факторного признака

под влиянием факторного признака ![]() .

.

![]()

Таблица 2.9 Ряд распределения предприятий по размеру выпуска продукции

| № группы | Группы предприятий по размеру выпуска продукции, тыс. ед. | Число предприятий, f | Себестоимость единицы продукции, руб., y | уicр-уср.=уicр-117,667 | f*(у-уср)2 |

| 1 | 100-120 | 4 | 127,750 | 10,083 | 406,6676 |

| 2 | 120-140 | 5 | 123,000 | 5,333 | 142,2044 |

| 3 | 140-160 | 11 | 118,182 | 0,515 | 2,917475 |

| 4 | 160-180 | 7 | 112,286 | -5,381 | 202,6861 |

| 5 | 180-200 | 3 | 106,000 | -11,667 | 408,3567 |

| Всего | 30 | 117,667 | 1162,832 |

Для этого определим межгрупповую дисперсию, характеризующую систематическую вариацию результативного порядка, обусловленную влиянием признака-фактора, положенного в основу группировки.

![]()

Межгрупповая дисперсия показывает вариацию себестоимости единицы продукции за счет изменения выпуска продукции.

Общую дисперсию, характеризующую вариацию себестоимости единицы продукции под действием всех факторов, рассчитаем по формуле:

![]()

Расчет среднего значения признака ![]() представим в таблице 2.10.

представим в таблице 2.10.

Табл. 2.10 Расчет среднего значения признака ![]()

| № предприятия | Себестоимость единицы продукции, руб., y | y2 |

| 1 | 105 | 11025 |

| 2 | 105 | 11025 |

| 3 | 108 | 11664 |

| 4 | 110 | 12100 |

| 5 | 110 | 12100 |

| 6 | 110 | 12100 |

| 7 | 113 | 12769 |

| 8 | 114 | 12996 |

| 9 | 114 | 12996 |

| 10 | 115 | 13225 |

| 11 | 115 | 13225 |

| 12 | 115 | 13225 |

| 13 | 116 | 13456 |

| 14 | 117 | 13689 |

| 15 | 118 | 13924 |

| 16 | 118 | 13924 |

| 17 | 119 | 14161 |

| 18 | 119 | 14161 |

| 19 | 120 | 14400 |

| 20 | 121 | 14641 |

| 21 | 121 | 14641 |

| 22 | 122 | 14884 |

| 23 | 122 | 14884 |

| 24 | 122 | 14884 |

| 25 | 125 | 15625 |

| 26 | 125 | 15625 |

| 27 | 126 | 15876 |

| 28 | 127 | 16129 |

| 29 | 128 | 16384 |

| 30 | 130 | 16900 |

| Сумма | 416638 | |

![]()

Тогда общая дисперсия равна:

![]()

![]() или 91,4 %

или 91,4 %

Это означает, что на 91,4 % вариация себестоимости единицы продукции обусловлена вариацией выпуска продукции и на 8,6 % – влиянием прочих факторов.

Вычислим эмпирическое корреляционное отношение, которое показывает тесноту связи между группировочным и результативным признаками:

![]()

- это свидетельствует о наличие тесной (сильной) связи между выпуском продукции и себестоимость единицы продукции.

Ответ: В результате расчетов получили следующее:

1. С увеличением выпуска продукции падает себестоимость единицы продукции. Следовательно, между этими показателями имеется обратная зависимость.

2. Межгрупповая дисперсия 38,761.

3. Общая дисперсия 42,41.

4. Коэффициент детерминации 91,4 %.

5. Эмпирическое корреляционное отношение 0,956.

6. Связь между себестоимостью единицы продукции и выпуском продукции весьма высокая.

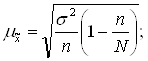

Задание 3. По результатам выполнения задания 1 с вероятностью 0,954 определите

1. Ошибку выборки среднего уровня себестоимости и границы, в которых будет находиться средний уровень себестоимости продукции в генеральной совокупности.

2. Ошибку выборки доли предприятий с уровнем себестоимости единицы продукции 125 руб. и более и границы, в которых будет находиться генеральная доля.

РЕШЕНИЕ

Определяем ошибку выборки среднего уровня себестоимости продукции по формуле:

где n=30, k=0.2 или 20%

где n=30, k=0.2 или 20%

K=n / N

![]() руб.

руб.

Найдем предельную ошибку:

руб

руб

Средний уровень себестоимости единицы продукции будет находиться в следующих границах:

![]()

С вероятностью 0,954 можно сказать, что средний уровень себестоимости единицы продукции в генеральной совокупности находится в пределах от 116,460 руб. до 120,540 руб.

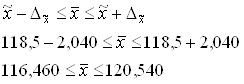

2. Определяем ошибку доли предприятий с уровнем себестоимости продукции 125 руб. и более по формуле:

![]() или 20 %

или 20 %

Среднюю ошибку для выборочной доли определим по формуле:

![]() или 6,5 %

или 6,5 %

Ошибка выборки доли предприятий с уровнем себестоимости продукции 125 руб. и более составляет 6,53%

![]()

![]() или 13 %

или 13 %

Найдем пределы, в которых будет находиться генеральная доля, по формуле:

![]()

![]()

С вероятностью 0,954 можно сказать, что доля предприятий с уровнем себестоимости единицы продукции , равной 125,0 руб. и более будет находится в пределах от 7,0% до 33,0%.

Задание 4. Имеются данные о выпуске однородной продукции и ее себестоимости по двум филиалам фирмы:

Таблица 2.11

| Филиал | Базисный период | Отчетный период | ||

| Выпуск продукции, тыс. ед. | Себестоимость единицы продукции, тыс. руб. | Выпуск продукции, тыс. ед. | Себестоимость единицы продукции, тыс. руб. | |

| № 1 | 20 | 2,0 | 31,5 | 2,5 |

| № 2 | 20 | 2,1 | 10,5 | 2,7 |

Определите:

1. Индексы себестоимости единицы продукции в отчетном периоде по сравнению с базисным по каждому филиалу.

2. Общие индексы себестоимости переменного, постоянного состава, индекс структурных сдвигов.

Результаты расчетов представьте в таблице.

Сделайте выводы.

РЕШЕНИЕ:

1. Найдем индексы себестоимости единицы продукции в отчетном периоде по сравнению с базисным по формуле:

![]()

Где iz- индекс себестоимости единицы продукции;

z1 - себестоимость единицы продукции в отчетном периоде;

z0 - себестоимость единицы продукции в базисном периоде.

Филиал № 1

![]() или 125 %

или 125 %

Филиал № 2: ![]()

![]() или 129 %

или 129 %

В первом филиале себестоимость единицы продукции в отчетном периоде по сравнению с базисным увеличилась на 25 %, во втором – на 29 %.

Похожие работы

... методов при анализе затрат на рубль товарной продукции. В следующей главе рассмотрим структурный анализ, как один из статистических методов анализа затрат на рубль товарной продукции. 6. Структурный анализ в статистическом изучении затрат на рубль товарной продукции 6.1 Постановка задачи Анализ структуры затрат на рубль товарной продукции имеет очень важное значение. Он позволяет ...

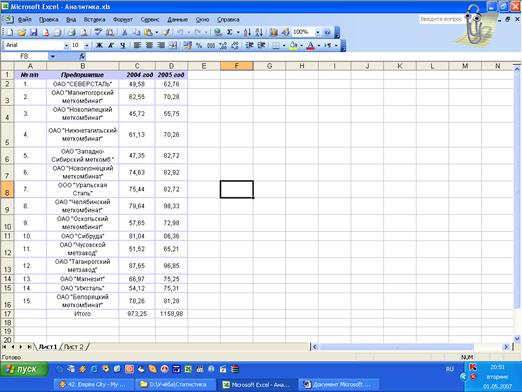

... в отчетном периоде по сравнению с базисным увеличились на 4,68% 3. Аналитическая часть В этой части работы изложены результаты проведенного статистического исследования изменения уровня затрат на рубль товарной продукции организаций. Изучение проводилось средствами пакета программ MS Excel. 3.1 Постановка задачи Произвести исследование изменения уровня затрат на рубль товарной ...

... если перенести начало отсчета в середину рассматриваемого периода. Прогнозирование и интерполяция Прогнозирование (экстраполяция) – это определение будущих размеров экономического явления. Интерполяция – это определение недостающих показателей уровней ряда. Наиболее простым методом прогнозирования является расчет средних характеристик роста (средний абсолютный прирост, средний темп роста и т.д.) ...

... . руб. и никак не повлияли на изменение себестоимости, однако уменьшение фондоотдачи снизило рентабельность основных производственных фондов. Вывод: В данной главе, были произведен анализ факторов, влияющих на снижение себестоимости продукции. ЗАО МПК «Саранский» является крупным крупнейшим мясокомбинатом Республики Мордовия. Анализ структуры затрат колбасного цеха показал, что большую часть в ...

0 комментариев