Навигация

Анализ изменения себестоимости молока по основным статьям затрат

46426

знаков

11

таблиц

10

изображений

2.2. Анализ изменения себестоимости молока по основным статьям затрат.

Таблица 2.2.1

| Статьи затрат | Затраты на 1 т продукции, руб. | Структура затрат, % | ||||

| План | Факт | +,- | план | Факт | +,- | |

| Заработная плата | 6930 | 7560 | +630 | 19,91 | 20,39 | +0,48 |

| Отчисления в фонд социальной защиты (35,6) | 2467,08 | 2691,36 | +224,28 | 7,09 | 7,26 | +0,17 |

| Корма | 11484 | 12627 | +1143 | 33,0 | 34,05 | +1,05 |

| Работа и услуги: | ||||||

| Автотранспорта | 1890 | 1800 | -90 | 5,43 | 4,85 | -0,58 |

| Тракторного парка | 2025 | 2088 | +63 | 5,82 | 5,63 | -0,19 |

| Затраты на содержание основных средств в том числе: | 6736,92 | 7028,64 | +291,72 | 19,37 | 18,96 | -0,41 |

| Амортизация | 2600 | 3146 | +546 | 38,59 | 44,76 | +6,17 |

| Ремонт | 2620,92 | 2002,84 | -618,08 | 38,90 | 28,50 | -10,4 |

| Нефтепродукты | 1516 | 1879,8 | +363,8 | 22,51 | 26,74 | +4,23 |

| Медикаменты | 270 | 180 | -90 | 0,76 | 0,49 | -0,27 |

| Затраты на организацию и управление производством | 2295 | 2520 | +225 | 6,6 | 6,80 | +0,2 |

| Прочие | 702 | 585 | -117 | 2,02 | 1,57 | -0,45 |

| ИТОГО | 34800 | 37080 | +2280 | 100 | 100 | - |

| В том числе переменные | 24300 | 26280 | 1980 | 69,83 | 70,87 | +1,04 |

Из приведенных вычислений видно, что в себестоимости молока основную долю затрат занимают затраты кормов, расходы на содержание основных средств, заработная плата. Перерасход средств произошел почти по всем статьям, кроме затрат на медикаменты, работы и услуги автотранспорта и прочих затрат. Если экономия по статье медикаменты произошла из-за недостатка медикаментов в ущерб здоровью животных, то хозяйство могло потерять значительно больше по причине их падежа и снижения продуктивности.

2.3.Анализ прямых трудовых затрат

Затраты на оплату труда занимают значительный удельный вес в себестоимости молока. Поэтому необходимо уделить внимание эффективности использования средств на оплату труда. Для этого фактическую сумму средств на оплату труда сравнивают с плановой и выясняют причины перерасхода или экономии.

DЗПп=DП х ПРпл х ТЕпл х Отпл (9)

DЗПпр=Пф х DПР х ТЕпл хОтпл (10)

DЗПте= Пф х ПРф х DТЕ х Отпл (11)

DЗПот= Пф х ПРф х ТЕф х DОТ (12)

DЗПобщее=ЗПф – ЗПпл (13)

где ЗП – заработная плата;

П – поголовье скота;

ПР – продуктивность на одну корову;

ОТ – уровень оплаты труда.

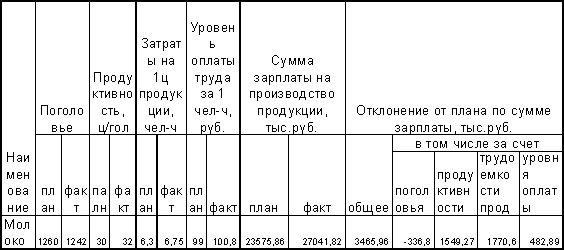

DЗПп= (-18) х 30 х 6,3 х 99= -336,8 тыс.руб.,

DЗПпр=1242 х (+2) х 6,3 х 99= +1549,27 тыс.руб.,

DЗПте=1242 х 32 х (+0,45) х 99=+1770,60 тыс.руб.,

DЗПот=1242 х 32 х 6,75 х (+1,8)= +482,89 тыс.руб.,

DЗПобщее=27041,82 – 23575,86 = +3465,96 тыс.руб.

Анализ заработной платы на производство продукцииТаблица 2.3.1.

Из таблицы видно, что произошел перерасход средств фонда оплаты труда, он составил 3465,96 тыс.руб. На перерасход оказали влияние следующие факторы: изменение поголовья скота уменьшило фонд оплаты труда на 336,8 тыс.руб.; увеличение продуктивности животных, трудоемкости и уровня оплаты труда за один человеко-час привели к перерасходу средств фонда оплаты труда соответственно на 1549,27; 1770,6; 482,89 тыс. руб.

Далее рассмотрим, как изменилась себестоимость единицы продукции за счет трудоемкости продукции и уровня среднечасовой оплаты труда.

Заработная плата в расчете на 1 т молока возросла на 567 руб. Наибольшее влияние на это оказало повышение трудоемкости на 4,5 чел-ч, что повысило зарплату на 445,5 руб. За счет повышения уровня оплаты за 1 чел-ч, зарплата повысилась на 121,5 руб.(табл.2.6.).

Факторный анализ зарплаты в расчете на 1 т молокаТаблица 2.3.2

| Наиме-нование | Удельная трудоемкость, чел-ч | Уровень оплаты за 1 чел-ч, руб. | Зарплата на 1 т продукции, руб. | Отклонение от плана | |||||

| План | Факт | План | факт | План | Факт | Общее | В том числе за счет | ||

| Трудоемкости | Уровня оплаты труда | ||||||||

| Молоко | 63 | 67,5 | 99 | 100,8 | 6237 | 6804 | +567 | +445,5 | +121,5 |

Целесообразно изучить факторы изменения трудоемкости и уровня оплаты труда. Влияние данных факторов рассчитывают методом цепной подстановки.

ТЕпл=ЗТна1гол пл/Ппл (14)

ТЕусл=ЗТна1гол ф/Ппл (15)

ТЕф=ЗТна1гол ф/Пф (16)

DТЕобщ=ТЕф – Тепл (17)

DТЕэт=ТЕусл – Тепл (18)

DТЕпр=ТЕф – Теусл (19)

где ТЕ – трудоемкость продукции.

Расчет влияния факторов на изменение трудоемкости продукции.

Таблица 2.3.3.

| Затраты труда на 1 гол, ч-час | Продуктивность, ц | Затраты на 1 ц продукции, чел-ч | Отклонения от плана | ||||||

| план | Факт | план | Факт | По плану | При фактических затратах труда на 1 гол и плановой продуктивности | фактически | Общее | В том числе за счет | |

| Затрат труда на 1 гол | Продуктивности | ||||||||

| 189 | 216 | 30 | 32 | 6,3 | 7,2 | 6,75 | 0,45 | +0,9 | -0,45 |

ТЕпл=189/30=6,3 чел-ч;

ТЕусл=216/30=7,2 чел-ч; ТЕф=216/32=6,75 чел-ч;DТЕобщ=6,75 – 6,3=0,45 чел-ч;

DТЕэт=7,2 – 6,3=+0,9 чел-ч;

DТЕпр=6,75 – 7,2=-0,45 чел-ч.

Из таблицы видно, что дополнительные затраты труда на содержание коров не окупились прибавкой продуктивности. В результате фактические затраты труда на один центнер молока оказались выше плановых.

Повышение уровень оплаты труда вызвано инфляцией. Основным фактором изменения трудоемкости выступают уровень продуктивности животных и затраты на содержание одной головы.

Похожие работы

... из фактического расхода кормовых единиц на формирование одного центнера молока и прироста живой массы молодняка, доли кормов в структуре себестоимости молока. А себестоимость молока определить путем деления затрат на условное молоко. Общую схему проведения статистико-экономического анализа предлагают Белова М.Х. (7) и Шеремет А.Д. (7) они считают, что основные показатели это выход продукции ...

... 198% Таким образам средняя урожайность зерновых культур в 2007г выросла на 198% 6. Корреляция взаимосвязь урожайности зерновых культур от прямых затрат труда на гектар посева в пос. Водном ОПХ «Орошаемое» Городищенского района Волгоградской области Исследуя природу, общество, экономику, необходимо считаться с взаимосвязью наблюдаемых процессов и явлений. При этом полнота описания, так ...

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

0 комментариев