Навигация

Т молока ф, руб 1 т молока пл, руб

46426

знаков

11

таблиц

10

изображений

1 т молока ф, руб 1 т молока пл, руб

за счет кол-ва= DQ х Стоимость 1 к ед пл, руб. (28)

кормов

за счет стоимости = Сумма затрат на х DСтоимости (29)

кормов 1 т молока ф, руб

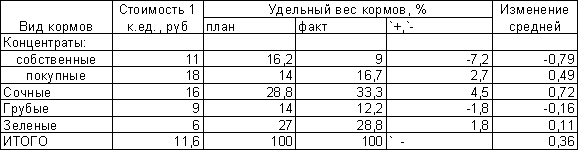

Средняя стоимость 1 к. ед. зависит от индивидуальной стоимости отдельных видов кормов покупных и собственного производства, а так же от структуры рационов (табл.2.4.3.). Если в рационе увеличивается доля более дорогих кормов, то увеличивается и себестоимость молока, и наоборот. Влияние этого фактора можно определить способом абсолютных разниц:

Расчет влияния структуры кормов на среднюю стоимость 1 к. ед.

Таблица 2.4.3.

Влияние структуры кормов на стоимость 1 к. ед. и себестоимость продукции можно определить способом абсолютных разниц:

DЦстр=å(DУдi х Цiпл)/100 (30)

DС=DЦстр х Кед.ф., (31)

где Кед.ф. – фактическое количество затраченных кормов на производство единицы продукции.

DЦстр=(((-7,2) х 11)+(2,7 х 18)+(4,5 х 16)+((-1,8) х 9)+

+(1,8 х 6))/100=+0,36 руб.

DС=(+0,36) х 1035= +372,6 руб.

Из таблицы видно, что в составе кормов увеличился удельный вес более дороги покупных комбикормов и сочных. В результате этого средняя стоимость 1 к. ед. повысилась на 0,36 руб. Это повлияло на увеличение себестоимости 1 т молока на 372,6 руб.

2.5.Анализ продуктивности скота и факторов, определяющих ее уровень.

Продуктивность животных определяется количеством продукции, полученной от одной головы за соответствующий период времени (день, месяц, год).

Рост и развитие животных, их продуктивность зависят в первую очередь от уровня кормления, то есть от количества израсходованных кормов на одну голову за сутки, месяц, год. Повышения уровня кормления животных – главное условие интенсификации производства и повышения его эффективности.

Зависимость продуктивности животных от уровня кормления.

![]()

![]() Продуктивный

Продуктивный

корм

![]()

Поддерживающий

корм

х

![]()

Рис.2.5.1. Зависимость продуктивности животных от уровня кормления

Ось х – продуктивность животных

У – уровень кормления

Не менее важным фактором повышения продуктивности животных является повышение качества кормов и в первую очередь их энергетической и протеиновой питательности. Корм плохого качества имеет низкую питательность, в связи с чем не обеспечивает необходимую продуктивность животных. Кормление животных должно быть сбалансированным, когда в рационе имеются все питательные вещества, необходимые организму животного в соответствии с их продуктивностью и физиологическим состоянием. Из – за низкого качества кормов и несбалансированности рационов, по расчетам специалистов, недополучается 20-30% продукции животноводства.

Большое влияние на продуктивность оказывает породный и возрастной состав стада. Удои молока у коров после 6-7 лактаций начинают постепенно снижаться. Необходимо ежегодно обновлять основное стадо крупного рогатого скота на 25%. Продуктивность коров так же зависит от процента их яловости, так удои молока у яловок примерно наполовину ниже, чем у растелившихся коров.

Существенное влияние на продуктивность оказывают тип и условия содержания животных, организация труда на животноводческих фермах, технология производства, а так же обеспеченность предприятия кадрами животноводов, зоотехников, ветврачей, инженерно – техническим персоналом.

Для определения степени зависимости продуктивности животных от перечисленных факторов можно использовать метод корреляционно – регрессивного анализа.

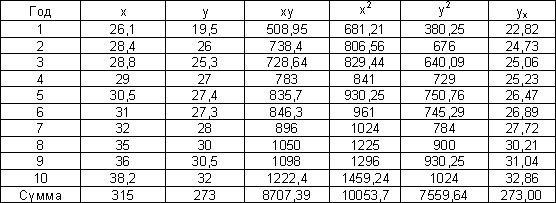

Сравнение продуктивности коров и уровня их кормления показывает, что с повышением уровня кормления растут и надои молока на фуражную корову. Для математического выражения характера данной зависимости можно использовать уравнение прямой линии

Ух = а + bх, (32)

где, у – среднегодовой надой молока на фуражную корову, ц;

х – среднегодовой уровень кормления коров, ц к.ед.

Зависимость продуктивности коров от уровня их кормления.

Таблица 2.5.1.

На основе исходных данных составим и решим систему уравнений:

![]()

![]()

![]() na + båx = åy 10a + 315b = 273 (33)

na + båx = åy 10a + 315b = 273 (33)

![]()

![]()

![]() aåx + båx2 = åxy 315a + 10053,7b = 8707,39

aåx + båx2 = åxy 315a + 10053,7b = 8707,39

![]() a = (273 – 315b)/10 a = (273 – 315b)/10

a = (273 – 315b)/10 a = (273 – 315b)/10

![]() 315(27,3 – 31,5b) + 10053,7b=8707,9 131,2b = 108,4

315(27,3 – 31,5b) + 10053,7b=8707,9 131,2b = 108,4

![]() a = 1,155

a = 1,155

b = 0,83

Уравнение связи будет иметь вид

ух = 1,15 + 0,83х

Это выражение показывает, что с повышением уровня кормления на 1 ц к.ед. в расчете на 1 голову в год надой молока от фуражной коровы увеличивается в хозяйстве в среднем на 0,83 ц.

Что бы охарактеризовать тесноту связи между данными показателями рассчитывают коэффициент корреляции:

![]()

![]() r = åху – (åх х åу) / n______________ = (34)

r = åху – (åх х åу) / n______________ = (34)

![]() (åх2 – (åх)2 / n) x (åy2 – (åy)2 / n)

(åх2 – (åх)2 / n) x (åy2 – (åy)2 / n)

= 8707,39 – (315 х 273) /10________________= 107,89___=0,91

![]()

![]()

![]()

![]()

![]()

![]()

![]() (10053,7 - 3152 / 10) х (7559,64 - 2732 /10) 14004,28

(10053,7 - 3152 / 10) х (7559,64 - 2732 /10) 14004,28

В данном случае он очень близок к 1. Это означает, что связь между продуктивностью коров и уровнем их кормления тесная.

Полученное уравнение связи можно использовать:

а) для определения влияния уровня кормления на изменение среднегодового надоя молока от фуражной коровы;

б) для подсчета резервов роста продуктивности коров и выхода продукции;

в) для прогнозирования продуктивности коров в перспективе.

Уровень кормления коров ц к.ед.

По плану отчетного года 33,0

Фактически в отчетном году 36,8

Возможный в следующем году 38,8

Dух = Dх х b = 3,8 х 0,83 = +3,15 ц, (35)

Ру = 2 х 0,83 = +1,66 ц,

Упл = a + b x xв = 1,155 + 0,83 х 38,8 = 33,36 ц/гол. (36)

Аналогично можно рассчитать зависимость продуктивности от обеспеченности кормов протеином , изменения удельного веса чистопородного поголовья , процента яловости коров, процента обновления основного стада и др., так как зависимости носят прямолинейный характер.

В случае криволинейного характера связи между показателями , например зависимость продуктивности коров от их возраста, от удельного веса отдельных кормов в рационе, используется уравнение пораболы второго порядка.

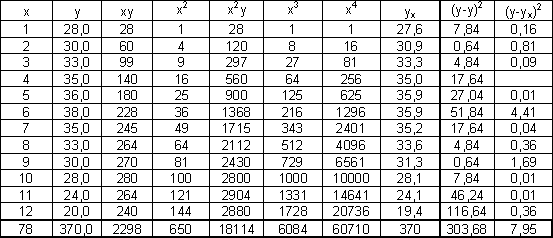

Из таблицы видно, что надой молока увеличивается у коров до шестой лактации, затем начинает снижаться. Теоретическое значение продуктивности коров для каждой возрастной группы рассчитано подставляя в данное уравнение значения х и х2 и отражено в таблице 2.20. (ух )

Зависимость продуктивности коров (у) от их возраста (х)

Таблица 2.5.2.

На основе исходных данных составим и решим систему уравнений:

![]()

![]() na + båx + cåx2 = åy 12a+78b+650c=370 (37)

na + båx + cåx2 = åy 12a+78b+650c=370 (37)

![]()

![]() aåx + båx2 + cåx3 = åxy 78a+650b+6084c=2298

aåx + båx2 + cåx3 = åxy 78a+650b+6084c=2298

aåx 2 + båx3 + cåx 4 =åx2y 650a+6084b+60710c=18114

![]() a=(370-650c-78b)/12

a=(370-650c-78b)/12

b=(2298-78((370-650c-78b)/12)-6084c)/650

![]()

![]()

![]() c=(18114-50700((370-650c-78b)/12)-6084(2298-78((370-650c- 78b)/12)-6084c)/650)/60710

c=(18114-50700((370-650c-78b)/12)-6084(2298-78((370-650c- 78b)/12)-6084c)/650)/60710

![]() а = 23,5

а = 23,5

b = 4,48

c = - 0,402

![]()

![]() у = åу/n = 370/12 = 30,8 (38)

у = åу/n = 370/12 = 30,8 (38)

После чего получим: ух = 23,5 + 4,48х – 0,402х2.

Он близок единице. Это означает, что полученное уравнение связи точно описывает зависимость между надоями молока и возрастом коров и его можно использовать для планирования и подсчета резервов роста их продуктивности.

2.6.Анализ фондообеспеченности предрпиятия.

Обеспеченность сельскохозяйственных предприятий основными средствами производства и эффективность их использования являются важными факторами от которых зависят результаты хозяйственной деятельности. Поэтому анализ обеспеченности предприятия основными фондами и поиск резервов повышения эффективности их использования имеет большое значение.

Обобщающими показателями обеспеченности хозяйства основными производственными фондами являются фондообеспеченность (Фоб) и энергообеспеченность (ЭО), фондовооруженность (ФВ) и энерговооруженность (ЭВ) труда:

Фоб = ОПФ/S х 100, (42)

ФВ = ОПФ/ЧР, (43)

ЭО = G/ЧР, (44)

где ОПФ – среднегодовая стоимость основных производственных фондов;

S – площадь сельскохозяйственных угодий;

ЧР – среднегодовая численность работников;

G – энергетическая мощность предприятия, кВт.

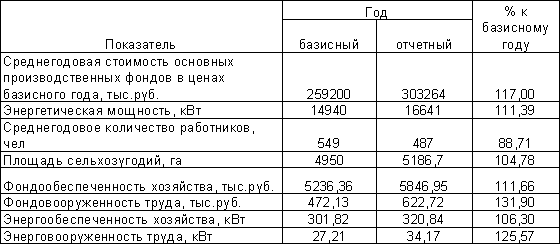

Анализ обеспеченности предприятия основными средствами

Таблица 2.6.1.

За базисный год взяли данные 1997 г. Из таблицы видно, что фондообеспеченность предприятия увеличилась по сравнению с базисным годом на 17%, фондовооруженность труда возросла на 11,39%, энергообеспеченность предприятия на 6,3, а энерговооруженность на 25,57%.

За базисный год взяли данные 1997 г. Из таблицы видно, что фондообеспеченность предприятия увеличилась по сравнению с базисным годом на 17%, фондовооруженность труда возросла на 11,39%, энергообеспеченность предприятия на 6,3, а энерговооруженность на 25,57%.

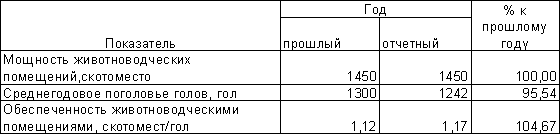

Анализ обеспеченности животноводческими помещениями

Таблица 2.6.2.

Обеспеченность животноводческими помещениями определяется сопоставлением их проектной мощности по количеству скотомест с фактическим поголовьем скота в хозяйстве.

Обеспеченность животноводческими помещениями в отчетном году возросла по сравнению с прошлым на 4,67%. Это изменение нельзя назвать благоприятным, так как увеличение произошло не за счет увеличения мощности животноводческих помещений, а за счет снижения поголовья скота. То, что обеспеченность животноводческими помещениями составляет 1,17, говорит о неэффективном использовании имеющихся помещений.

2.7.Анализ комплексных статей затрат в себестоимости продукции

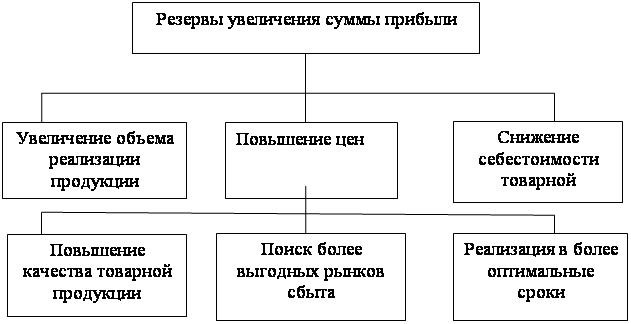

Комплексные затраты в себестоимости продукции представлены статьями: расходы на содержание и эксплуатацию основных средств, общепроизводственные и общехозяйственные расходы. Анализ эти расходов производится путем сравнения их фактической величины на рубль продукции в динамике за 5 – 10 лет, а так же с плановым уровнем отчетного периода. Такое сопоставление показывает, как изменилась их доля в стоимости продукции в динамике и по сравнению с планом, и какая наблюдается тенденция – роста или снижения.

По своему составу это комплексные статьи. Они состоят, как правило, из нескольких элементов затрат.

Расходы по содержанию и эксплуатации основных средств включают в себя амортизацию зданий, сооружений, машин, механизмов, оборудования, затраты на их ремонт и эксплуатацию и др. Сумма амортизации на единицу продукции зависит от объема производства продукции. Чем больше продукции произведено на данных производственных мощностях, тем меньше амортизации и других постоянных затрат приходится на единицу продукции. Сокращение не используемых основных средств путем их консервации, сдачи в долгосрочную аренду, реализации так же способствует снижению себестоимости продукции.

Эксплуатационные расходы зависят от количества эксплуатируемых объектов, времени их работы и удельных расходов на один час работы.

Затраты на ремонт основных средств могут изменятся за счет объема ремонтных работ, их сложности, степени изношенности основных фондов, стоимости запасных частей и ремонтных материалов, их экономного использования.

Большой удельный вес в себестоимости сельскохозяйственной продукции занимают затраты на организацию и управление производством.

Сумма накладных расходов, приходящихся на единицу продукции УНР, зависит от изменения:

а) общей суммы цеховых и общехозяйственных расходов (НРобщ);

б) суммы прямых затрат, которые являются базой распределения накладных (БР);

в) изменения объема производства продукции (VВПi).

Данные зависимости выражаются формулой

УНРi=НРобщ х Удi/VВПi (45)

Исходные данные для факторного анализа накладных расходов в составе себестоимости 1 т молока.

Таблица 2.7.1.

| Показатель | План | Факт |

| Общая сумма цеховых и общехозяйственных расходов, отнесенная на продукцию животноводства, тыс.руб. | 28917 | 31298,4 |

| Общая сумма прямых затрат животноводства, являющаяся базой распределения накладных расходов, тыс.руб. | 144480 | 168506 |

| В том числе по производству молока, тыс.руб. | 43344 | 53922 |

| Доля молока в общей сумме затрат животноводства, % | 30 | 32 |

| Сумма общепроизводственных и общехозяйственных расходов, отнесенная на себестоимость молока, тыс.руб. | 8675,1 | 10015,5 |

| Объем производства молока, т | 3780 | 3974,4 |

| Сумма накладных расходов в расчете на 1 т продукции, руб | 2295 | 2520 |

На основе данных таблицы 1.11. произведем расчет влияния данных факторов на изменение себестоимости продукции.

Изменение затрат по статье: НРф – НРпл=2520 – 2295=+225 руб;(46)

В том числе за счет изменения:

Общей суммы накладных расходов

(31298400 – 28917000) х 0,3/3780=+189 руб;

удельного веса молока

Похожие работы

... из фактического расхода кормовых единиц на формирование одного центнера молока и прироста живой массы молодняка, доли кормов в структуре себестоимости молока. А себестоимость молока определить путем деления затрат на условное молоко. Общую схему проведения статистико-экономического анализа предлагают Белова М.Х. (7) и Шеремет А.Д. (7) они считают, что основные показатели это выход продукции ...

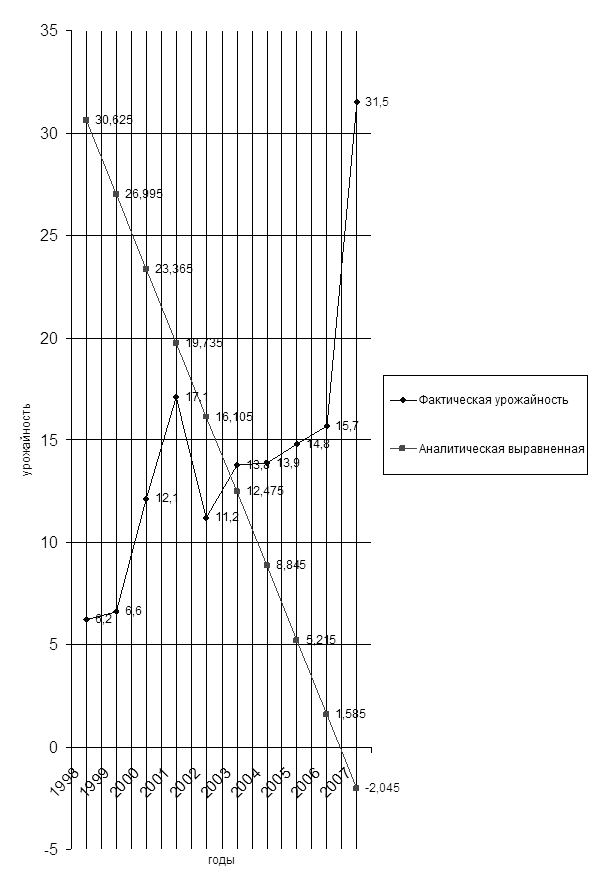

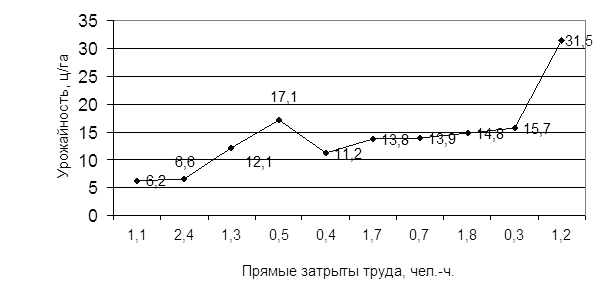

... 198% Таким образам средняя урожайность зерновых культур в 2007г выросла на 198% 6. Корреляция взаимосвязь урожайности зерновых культур от прямых затрат труда на гектар посева в пос. Водном ОПХ «Орошаемое» Городищенского района Волгоградской области Исследуя природу, общество, экономику, необходимо считаться с взаимосвязью наблюдаемых процессов и явлений. При этом полнота описания, так ...

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

0 комментариев