Навигация

Анализ прямых материальных затрат

46426

знаков

11

таблиц

10

изображений

2.4. Анализ прямых материальных затрат

Большой удельный вес в себестоимости продукции занимают материальные затраты кормов, электроэнергии, водообеспечения, медикаментов и др. Удельные материальные затраты (УМЗi) зависят от количества израсходованных материальных ресурсов на единицу продукции (Урi) и средней стоимости единицы материальных ресурсов (Цi). Факторная модель общей суммы материальных затрат выглядит следующим образом:

МЗобщ= åVВПобщ х Урi х Цi

(20)

Рис2.4.1. Структурно – логическая модель факторного анализа прямых материальных затрат

| ||

|

|

| |

|

| Структура производства продукции | Уровень затрат на единицу продукции | ||||||||

|

|

| ||||||||

![]() Влияние этих факторов на изменение общей суммы материальных затрат определяется способом цепной подстановки, для чего необходимо иметь следующие данные:

Влияние этих факторов на изменение общей суммы материальных затрат определяется способом цепной подстановки, для чего необходимо иметь следующие данные:

Затраты материалов на

производство продукции

а) по плану: åVВПiпл х УРiпл х Цiпл (21)

в) по плановым нормам и плановым

ценам на фактический выпуск

продукции åVВПiф х УРiпл х Цiпл (22)

г) фактически по плановым ценам åVВПiф х УРiф х Цiпл (23)

д) фактически åVВПiф х УРiф х Цiф (24)

Расчет влияния факторов на сумму прямых материальных затрат на производство молока.

Таблица 2.4.1.

Затраты материалов на

производство продукции

а) по плану 3780 х 990 х 11,6/1000=43409,52 тыс.руб.

б) по плановым нормам и

плановым ценам на

фактический выпуск

продукции (усл1) 3974,4 х 990 х 11,6/1000=45642,01 тыс.руб.

в) фактически по

плановым ценам (усл2) 3974,4 х 1035 х 12,2/1000=47716,65 тыс.руб

г) фактически 3974,4 х 1035 х 12,2/1000=50184,75 тыс.руб.

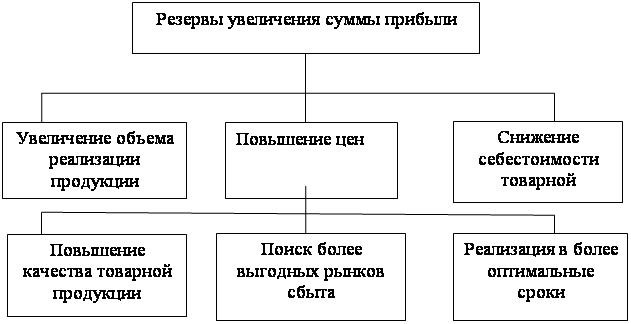

Из таблицы видно, что материальные затраты на производство молока выше плановых на 6775,23 тыс.руб., в том числе за счет изменения:

Объема производства продукции 45642,01 – 43409,52=+2232,49

Материалоемкости 47716,65 – 45642,01=+2074,64

Стоимости материальных ресурсов 50184,75 – 47716,65=+2468,10

Большой вес в себестоимости молока занимают расходы на кормление животных. Сумма затрат по этой статье зависит в первую очередь от эффективности использования кормов (расход кормов на 1 т продукции) и их стоимости, влияние которых можно установить способом абсолютных разниц.

В результате проведенных расчетов видно, что перерасход средств на 1143руб на 1 т молока произошел не только за счет повышения стоимости кормов (+621 руб.), но и за счет снижения эффективности их использования(+522 руб.) (табл.2.4.2.).

Расчет влияния факторов первого порядка на изменение суммы затрат по статье «корма»

Таблица 2.4.2.

| Количество затраченных кормов на 1 т молока, к.ед. | Стоимость 1 к.ед.,руб | Сумма затрат по статье на 1 т продукции, руб | Отклонение, руб. | |||||

| План | Факт | План | факт | План | Факт | Всего | В том числе за счет | |

| Количества кормов | Стоимости кормов | |||||||

| 990 | 1035 | 11,6 | 12,2 | 11484 | 12627 | +1143 | +522 | +621 |

Сумма затрат на Qкормов на Стоимость 1 к ед., (25)

1т молока пл, руб = 1т молока пл, к ед. х пл руб.

Сумма затрат на Qкормов на Стоимость 1 к ед., (26)

1т молока ф, руб = 1т молока ф, к ед. х ф руб.

Отклонение всего= Сумма затрат на - Сумма затрат на (27)

Похожие работы

... из фактического расхода кормовых единиц на формирование одного центнера молока и прироста живой массы молодняка, доли кормов в структуре себестоимости молока. А себестоимость молока определить путем деления затрат на условное молоко. Общую схему проведения статистико-экономического анализа предлагают Белова М.Х. (7) и Шеремет А.Д. (7) они считают, что основные показатели это выход продукции ...

... 198% Таким образам средняя урожайность зерновых культур в 2007г выросла на 198% 6. Корреляция взаимосвязь урожайности зерновых культур от прямых затрат труда на гектар посева в пос. Водном ОПХ «Орошаемое» Городищенского района Волгоградской области Исследуя природу, общество, экономику, необходимо считаться с взаимосвязью наблюдаемых процессов и явлений. При этом полнота описания, так ...

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

0 комментариев