Навигация

Х (0,32 - 0,3)/3780=+165,6 руб;

46426

знаков

11

таблиц

10

изображений

31298400 х (0,32 - 0,3)/3780=+165,6 руб;

объема производства продукции

(31298400 х 0,32/3974,4) – (31298400 х 0,32/3780)= - 129,6 руб.

Из – за увеличения общей суммы накладных расходов себестоимость 1 т молока увеличилась на 189 руб; за счет увеличения доли молока в общей сумме прямых затрат, пропорционально которым распределяются накладные расходы, себестоимость 1 т молока возросла на 165,6 руб, но за счет увеличения объема производства молока его себестоимость снизилась на 129,6 руб. Общее отклонение +225 руб.

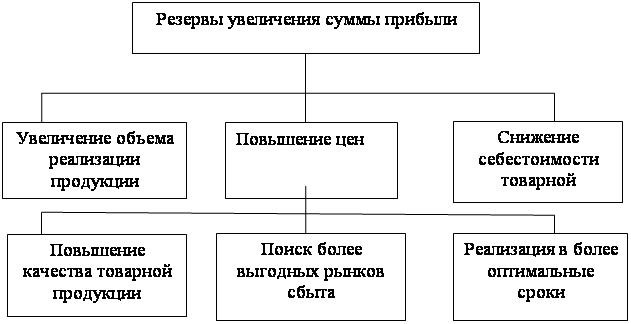

2.8. Резервы снижения себестоимости продукции

Основными источниками снижения себестоимости продукции и услуг являются: увеличение объемов производства продукции; сокращение затрат на ее производство за счет повышения производительности труда, экономного использования материальных ресурсов, сокращения потерь и т.д.

Размер резерва снижения себестоимости продукции определяется как разница между фактической себестоимостью и ее возможным уровнем .

Р¯С=Св –Сф=(Зф-Р¯З+Зд)/(VВПф+РVВП) – (Зф/VВПф),(46)

где Сф – фактический уровень себестоимости 1т продукции ;

Св – возможный уровень себестоимости 1 т продукции;

Зф – фактические затраты на производство продукции;

Р¯С – Резерв сокращения затрат на производство продукции;

Зд – дополнительные затраты, необходимые для освоения резервов увеличения производства продукции;

VВПф – фактический объем производства продукции;

РVВП – резерв увеличения производства продукции.

Резервы сокращения затрат выявляются по каждой статье расходов за счет конкретных организационно – технических мероприятий, которые будут способствовать экономии заработной платы, снижению материалоемкотси, энергоемкотси, фондоемкости и т.д.

Экономию затрат по оплате труда (Р¯ЗП) в результате внедрения организационно – технических мероприятий рассчитывают по формуле:

(Р¯ЗП)=(ТЕ1 – ТЕ0) х ОТпл х VВПпл (47)

где, ТЕ0 - трудоемкость продукции до внедрения организационно – технических мероприятий;

ТЕ1 - трудоемкость продукции после внедрения организационно – технических мероприятий;

ОТ – планируемый уровень средней часовой оплаты труда;

VВПпл – планируемый объем производства продукции.

Технология содержания и кормления скота должна быть увязана с технологией производства, хранения, доработки и раздачи кормов (то есть планируется приобретение системы машин для возделывания и уборки кормовых культур, переработки, хранения и раздачи кормов). Производственные процессы по содержанию и кормлению скота должны быть механизированы.

Одним из прогрессивных направлений, оказывающих существенное влияние на повышение эффективности молочного скотоводства, является внедрение новой технологии, которая получила название поточно – цеховой системой производства молока. Эта технология позволяет рационально использовать каждое ското–место, каждую единицу машин и оборудования, совершенствовать организацию труда с разделением и кооперацией по технологическим процессам, улучшить селекционно–племенную работу и зооветеринарное обслуживание животных.

В результате применения новой технологии трудоемкость производства снизится примерно на 28% то есть с 75 чел-ч до 54 чел-ч на 1 т продукции.

Рассчитаем планируемую экономию при условии, что уровень оплаты и количество работников останется прежним:

(Р¯ЗП)=(54-75) х 100,8 х 4,05=- 8573,04

Из расчета видно, что экономия составит 8573,04 руб на 1 т молока. При этом дополнительные затраты составят 7125 руб на 1 т продукции.

Резерв снижения материальных затрат (Р¯МЗ) на производство запланированного выпуска продукции определяют по формуле: (Р¯МЗ)=å(УРi1 – УРi0 ) х VВПiпл х Цiпл, (48)

где, Урi0 – расход кормов и других материальных ресурсов на единицу продукции до внедрения организационно – технических мероприятий;

УРi1 - расход кормов и других материальных ресурсов на единицу продукции после внедрения организационно – технических мероприятий;

Цпл – плановые цены на материалы.

Резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки, почтово-телеграфные и канцелярские расходы, сокращение потерь от порчи материалов и готовой продукции, оплат простоев и др.

Основным источником резервов увеличения производства продукции в животноводстве являются рост поголовья и увеличение продуктивности животных.

Резерв увеличения производства продукции за счет повышения уровня кормления животных определяется:

РVВП =(УРi1 – Урi0) х Окф х Nпл , (49)

где, Окф – Фактическая окупаемость кормов в расчете на единицу продукции, руб;

Nпл – возможное поголовье животных, гол.

РVВП =(38,8-36,8) х 0,83 х 1242= +2061,72 ц

Резерв увеличения производства продукции за счет повышения уровня кормления животных

Таблица 2.8.1

Увеличение расхода кормов на 1 голову на 2 к.ед. приведет к увеличению производства молока на 2061,72 ц при неизменном количестве голов.

Увеличение расхода кормов на 1 голову на 2 к.ед. приведет к увеличению производства молока на 2061,72 ц при неизменном количестве голов.

Что бы определить резерв увеличения производства продукции за счет повышения эффективности кормов используют формулу:

РVВП =(УРi1 – Урi0) х VВПф/Нрпл (50)

Резерв увеличения производства продукции за счет повышения эффективности использования кормов

Таблица 2.8.2.

РVВП =(1,03 - 0,99) х 39744/,99= +1605,82ц

За счет повышения эффективности использования кормов объем производства молока увеличится на 1605,82 центнера.

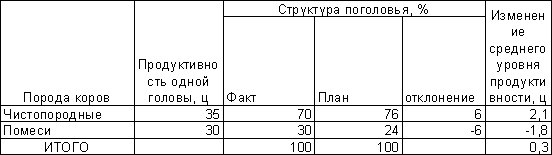

Можно увеличить производство молока за счет улучшения возрастного и породного состава стада.

РVВП =åDУПi х ПРф х Ni, (51)

Где, DУпi – изменение удельного веса i-й породы;

Как мы видим из таблицы, что за счет увеличения удельного веса более продуктивной группы чистопородных коров на 6% среднегодовой надой молока на фуражную корову за год возрастет на 0,3 ц, а от всего поголовья дополнительно будет получено 372,6 ц молока.

Резерв увеличения производства молока за счет улучшения породного состава стада коров

Таблица2.8.3.

DПРср1 =35 х (6)/100=2,1 ц

DПРср2 =30 х (-6)/100=-1,80 ц

DПробщ =(+2,1)+(-1,8)=+0,3 ц

на 1 голову

DПробщ =(+0,30) х 1242=+372,6 ц

на все поголовье

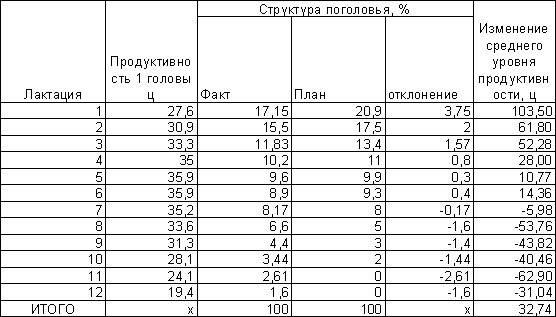

Так же определяют резервы увеличения объема производства молока за счет улучшения возрастного состава стада.

Резерв увеличения производства молока за счет улучшения возрастного состава стада коров

Таблица 2.8.4.

Из таблицы видно, что изменение структуры стада по возрастному признаку приведет к увеличению среднегодового надоя молока от одной коровы на 32,74 кг, а от всего поголовья на 406,63 ц (32,74 х 1242).

Большие потери молока несут сельскохозяйственные предприятия за счет яловости коров, продуктивность которых ниже примерно на 50%. При определении резервов увеличения объемов молока по данным зоотехнического учета необходимо установить потери молока в среднем на одну яловую корову и умножить на сверхплановое количество или возможное сокращение яловых коров. Например: сверхплановое количество коров 35, среднегодовая продуктивность ниже на 13,5 ц. Тогда произойдет снижение производства молока на (35 х 13,5) 472,5 ц. Это не использованный резерв производства продукции.

Росту продуктивности животных и выходу продукции значительно содействуют хорошие условия содержания животных, надлежащий уход, правильный режим кормления и поения, добросовестное отношение работников к своему делу. Эти резервы выявляются на основе сравнительного анализа работы разных хозяйств, ферм, отдельных работников и изучения передового опыта.

После выявления всех резервов повышения молока, их необходимо объединить.

Обобщение резервов производства молока

Таблица 2.8.5

| Источник резервов | Резерв увеличения производства молока, ц |

| Уровня кормления животных | 2111,4 |

| Эффективности использования кормов | 1605,82 |

| Улучшение: | |

| Источник резервов | Резерв увеличения производства молока, ц |

| Породного состава стада | 372,6 |

| Возрастного состава стада | 406,63 |

| Сокращение: | |

| доли яловок в стаде | 472,5 |

| ИТОГО: | 4968,95 |

| К фактическому объему продукции, % | 12,5 |

%кVВПф=4968,95/39744*100=12,5%

Использование всех выявленных резервов приведет к увеличению объема молока на 12,5%. При этом произойдет увеличение кормовой базы на 5850 ц к.ед., что в стоимостном выражении составит 7137 тыс.руб. (585 х 12,2) на 1 тонну молока.

Р¯С=(147370,75–8,57+(7137+7,12))/(3974,4+496,9) – 147370,75/3974,4= 34,56 – 37,08= -2,52 тыс.руб.

Резерв снижения себестоимости 1 т молока составит 2,52 тыс.руб.

3.1.Анализ затрат на один рубль товарной продукции.

Затраты на 1 рубль товарной продукции – это обобщающий показатель себестоимости продукции, характеризующий уровень себестоимости продукции в целом по предприятию. Он показывает прямую связь между себестоимостью и прибылью.

Затраты на=åзатрат/стоимость произведенной продукции х 100 коп 1 руб. ТП в действующих ценах (52)

Если показатель ниже 1, то производство является рентабельным, если больше, то убыточным. В процессе анализа следует изучить динамику затрат на 1 руб. ТП и провести сравнение по данному показателю.

Динамика затрат на 1 рубль ТП

Таблица 3.1.1

Из приведенных в таблице расчетов видно, что за пять лет предприятие добилось определенных успехов в снижении затрат на 1 руб. товарной продукции. За этот период уровень данного показателя на предприятии снизился на 3,3% (100-96,7), в среднем по отрасли на 4%, на передовом предприятии на 5,9%. По темпам снижения затрат на 1 руб. ТП предприятие отстает от других предприятий отрасли.

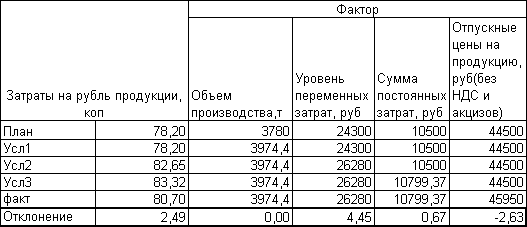

Следующий этап – изучение влияния факторов на изменение уровня данного показателя. Затраты на 1 руб. ТП зависят от изменения общей суммы затрат на производство и реализацию продукции и от изменения стоимости произведенной продукции. На общую сумму затрат влияют объем производства продукции, изменение переменных и постоянных затрат, которые могут увеличиваться или уменьшатся за счет уровня ресурсоемкости продукции и цен на ресурсы. Влияние факторов можно рассчитать цепным методом.

Из проведенных расчетов видно, что наибольшее влияние на изменение уровня затрат на рубль продукции оказало повышение переменных затрат это увеличило показатель на 4,45 коп, за счет увеличения суммы постоянных затрат показатель увеличился на 0,67 коп, повышение отпускных цен на молоко привело к снижению затрат на рубль продукции на 2,63 коп. Объем производства увеличился настолько незначительно, что это практически не повлияло на данный показатель. Общее влияние перечисленных факторов увеличило затраты на рубль товарной продукции на 2,49 коп.

Расчет влияние факторов изменение затрат на рубль продукции

Таблица 3.1.2.

Прибыль на рубль товарной продукции находится по формуле:

Прибыль =100 – затраты на 1 руб.ТП = 100 – 80,70 = 19,3 коп

на 1 руб.ТП (53)

Это означает, что на каждый рубль затрат хозяйство получает 19,3 коп прибыли.

Рентабельность = прибыль на / затраты на х 100% (54)

продукции 1 руб.ТП 1 руб.ТП

Рентабельность = 19,3/80,7 х 100% = 23,9%

продукции

Уровень рентабельности составляет 23,9%, это показывает на сколько окупаются затраты данного хозяйства.

3.2.Индексный анализ себестоимости продукции

Для индексного анализа себестоимости продукции по общей сумме затрат рассчитывают следующие индексы:

а)относительные показатели

Jqz =åz1q1 (55)

åz0q0

Jq = åz0q1 (56)

åz0q0

Jz = åz1q1 (57)

åz0q1

Jqz = 37080 х 3974,4 х 100% = 112,0%

34800 х 3780

Jq = 34800 х 3974,4 х 100% = 105,1%

34800 х 3780

Jz = 37080 х 3974,4 х 100% = 106,5%

34800 х 3974,4

Jqz = 105,1 х 106,5 = 112,0%

100

б)абсолютные показатели

Dqz =åz1q1-åz0q0=147370,7–131544=15286,7тыс.руб.

Dqz(z) =åz1q1-åz0q1=147370,7-138309,1=9061,6тыс.руб.

Dqz(q)=åz0q1-åz0q0=138309,1-131544=6765,1тыс.руб.

Dqz=9061,6+6765,1=15826,7тыс.руб.

где,q0–планируемый объем производства молока, т;

q1 -фактический объем производства молока, т;

z0- плановая себестоимость 1 т,руб;

z1- фактическая себестоимость 1 т,руб;

Dqz – общее изменение себестоимости, тыс.руб.;

Dqz(z) – изменение себестоимости за счет изменения затрат на единицу продукции, тыс.руб.;

Dqz(q) - изменение себестоимости за счет изменения объема производства, тыс.руб.

Фактическая себестоимость продукции по сравнению с плановой увеличилась на 15826,7 тыс.руб. на весь объм молока, то есть на 12%. На это изменение оказали влияние следующие факторы: себестоимость единицы продукции возросла на 9061,6 тыс.руб. и составила 106,5% к плановому уровню; объем производства продукции увеличился на 5,1%, то есть на 6765,1 тыс.руб.

Вывод

В результате проведенного анализа себестоимости в данном хозяйстве было выявлено, что фактическая себестоимость 1 тонны молока выше плановой на 2280 рублей. Увеличение себестоимости произошло в результате увеличения затрат на одну голова на 956,3 руб., увеличения удельных переменных затрат на 1980,0 руб., повышение продуктивности коров снизило себестоимость на 656,3 руб.

Анализ структуры себестоимости показал, что наибольшую долю занимают затраты кормов, заработная плата и расходы на содержание основных средств.

Произошел перерасход средств фонда оплаты труда на 3465,96 тыс.руб. На это оказало влияние изменение поголовья скота, продуктивности, трудоемкости и уровня оплаты труда. Заработная плата на 1 т молока возросла на 567 руб. за счет увеличения трудоемкости на 445,5 руб. и повышения оплаты за 1 чел – ч на 121,5 руб. Последняя увеличилась за счет повышения тарифных ставок в связи с инфляцией. Дополнительные затраты на содержание животных не окупились прибавкой продуктивности в результате фактические затраты труда выше плановых.

Материальные затраты зависят от количества израсходованных материальных ресурсов и цен на них. Из-за увеличения объема производства, материалоемкости и стоимости материальных ресурсов материальные затраты превысили плановые на 6775,23 тыс.руб. на весь объем производства. Большой удельный вес в материальных затратах занимают расходы на кормление животных. Сумма этих затрат зависит от эффективности использования кормов и их стоимости. Неэффективное использование кормов и увеличения в их составе более дорогих покупных комбикормов привело к перерасходу средств на 1 т молока на 1143 руб.

В результате повышения продуктивности коров себестоимость 1 т молока снизилась на 656,3 руб. Это произошло за счет повышения уровня кормления. В расчете на 1 голову надой молока в среднем увеличился на 0,83 ц. В процессе анализа была выявлена зависимость продуктивности коров от их возраста. Надои молока увеличиваются до шестой лактации, а затем идут на убыль. Так продуктивность коров третей лактации – 33,3ц, шестой – 35,9 ц, а девятой 31,3ц.

Фондообеспеченность предприятия возросла по сравнению с 1997 годом на 17%, фондовооруженность труда на 11,39%, энергообеспеченность на 6,3%, а энерговооруженность труда на 25,57%. Обеспеченность животноводческими помещениями составила 104,67% к уровню прошлого года. Это произошло за счет уменьшения поголовья скота. То, что обеспеченность животноводческими помещениями составляет 117% говорит о неэффективном их использовании.

Увеличение общей суммы накладных расходов на 189,0 руб., увеличение доли молока в общей сумме прямых затрат, пропорционально которым распределяются накладные расходы, на 165,5 руб., а так же увеличения объема производства молока, которое снизило себестоимость на 129,6 руб. привело к увеличению себестоимости 1т молока на 225 руб.

В данном хозяйстве выявлены следующие резервы снижения себестоимости. В результате применения новой технологии трудоемкость снизится на 28% и планируемая экономия составит 8573,04 руб. на 1 т продукции. Увеличение расходов кормов на 1 гол на 2 кормовые единицы приведет к увеличению производства молока на 2061,72 ц, при неизменном количестве голов. Увеличение удельного веса более продуктивных пород кормов, а так же изменение структуры стада по возрастному признаку приведет к увеличению среднего надоя молока на 779,23 ц от всего поголовья. Использование всех выявленных резервов, с учетом дополнительных затрат на их освоение приведет к снижению себестоимости 1 т молока на 2,52 тыс.руб.

В целом деятельность хозяйства можно оценить положительно. За пять лет оно добилось определенных успехов в снижении затрат на рубль продукции. За этот период уровень данного показателя снизился на 3,3% и составил 80,7 коп, тогда как в среднем по отрасли он составляет 82 коп., а на передовом хозяйстве 80коп. На каждый рубль затрат приходится 19,3 коп прибыли. Затраты окупаются на 23,9%.

Литература

1. Баканов М.И. Теория анализа хозяйственной деятельности. – М.: Финансы и статистика, 1999. – 512с.

2. Завгородний В.И. Анализ хозяйственной деятельности сельскохозяйственных предприятий. - М.: Агропромиздат, 1987. – 359с.

3. Методическое пособие по выполнению курсовой работы по статистике. – Краснояр.: Красноярский Аграрный университет,

4. Овсянников С.Г. Экономический анализ деятельности сельскохозяйственных предприятий. Мн.: Высш. Шк., 1983. – 249 с.

5. Савицкая Г.В. Анализ хозяйственной деятельности предприятий АПК. – Мн.: Новое знание, 2002. – 687с.

6. Шеремет А.Д. Методика финансового анализа. - М.: ИНФРА – М, 1997. 310 с.

Похожие работы

... из фактического расхода кормовых единиц на формирование одного центнера молока и прироста живой массы молодняка, доли кормов в структуре себестоимости молока. А себестоимость молока определить путем деления затрат на условное молоко. Общую схему проведения статистико-экономического анализа предлагают Белова М.Х. (7) и Шеремет А.Д. (7) они считают, что основные показатели это выход продукции ...

... 198% Таким образам средняя урожайность зерновых культур в 2007г выросла на 198% 6. Корреляция взаимосвязь урожайности зерновых культур от прямых затрат труда на гектар посева в пос. Водном ОПХ «Орошаемое» Городищенского района Волгоградской области Исследуя природу, общество, экономику, необходимо считаться с взаимосвязью наблюдаемых процессов и явлений. При этом полнота описания, так ...

... материальных ресурсов в расчете на единицу продукция, улучшению конечных результатов производства. Рассмотрим оценку изменения интенсификации производственно – хозяйственной деятельности в таблице 20. Таблица 20 – Оценка интенсификации производственно-финансовой деятельности ОАО «Племзавод им. Чапаева» Показатель 2007 г. 2009 г. Темп роста, % Темп прироста, % Выручка от реализации, тыс. ...

... на изменение ее уровня; 3. выявление резервов снижения себестоимости продукции; 4. разработка мероприятий, направленных на освоение выявленных резервов. Источниками информации для анализа себестоимости продукции растениеводства являются отчет ф.8 – АПК "Затраты на основное производство", ф.9 – АПК "Производство и себестоимость продукции растениеводства", производственные отчеты бригад и ферм, ...

0 комментариев