Навигация

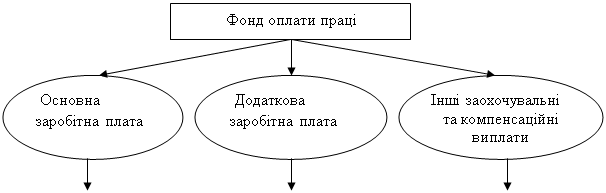

1.2 Фонд заробітної плати

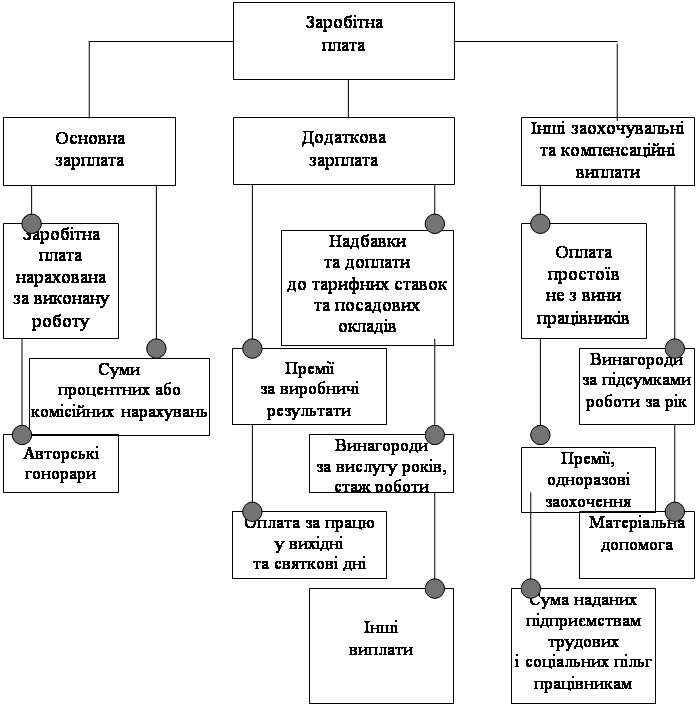

Фонд заробітної штати - це частина виражених у грошовій формі витрат виробництва, пов'язаних з оплатою праці за виконану роботу робітниками у звітному періоді. Відповідно до трудового законодавства України у фонд заробітної плати включають також ряд виплат робітникам за невідпрацьований ними час протягом робочого дня, місяця, квартала, року: оплата додаткових перерв матерям, що годують дітей, оплата простоїв не з вини робітників, оплата відпусток тощо.

Фонд основної заробітної плати (ФОЗП).Згідно Закону України „Про оплату праці" від 1995 р. Основна заробітна плата - це винагорода за виконану роботу у відповідності до встановлених норм праці. При цьому розглядають заробітну плату „брутто" - це сума нарахованої заробітної плати з нарахуваннями і відрахуваннями, і заробітну плату „нетто" - без нарахувань і відрахувань.

До ФОЗП входять такі виплати: заробітна плата за посадовими окладами, тарифними ставками і відрядними розцінками.

Джерелом формування ФОЗП є основна діяльність підприємства (реалізація продукції чи надання послуг).

Фонд додаткової заробітної плати (ФДЗП).Додаткова зарплата - це винагорода, яку отримує найманий працівник за виробничі показники або за умови роботи понад встановлені норми.

До ФДЗП включаються доплати і надбавки. Доплати пов'язані з умовами праці і не мають особистого характеру. Надбавки мають особистий характер.

До ФДЗП входять доплати і надбавки:

• за професійну майстерність;

• за знання іноземної мови;

• за роботу у вихідні, святкові, надурочні і нічні години;

• за керівництво бригадою;

• за роботу у важких і шкідливих умовах;

• за суміщення професій;

• за виконання громадських і державних обов'язків.

А також премії за виконання виробничих показників, оплата навчальної, додаткової і чергової відпустки. А також винагорода за стаж роботи (14-та заробітна плата).

Джерелом формування ФОЗП є основна діяльність підприємства (реалізація продукції чи надання послуг).

Інші заохочувальні виплати і компенсації (ІЗВК).До складу ІЗВК включаються такі виплати:

• оплата простоїв не з вини працівника;

• винагорода за підсумками роботи за рік (13-та зарплата);

• матеріальна допомога;

• одноразові заохочення;

виплати, що мають індивідуальний характер і пов'язані з соціальними пільгами.

Фонд оплати праці є важливою складовою фонду споживання.

До складу фонду оплати праці і фонду споживання не входять авторські гонорари, винагороди за відкриття, винаходи та раціоналізаторські пропозиції, допомога по соціальному страхуванню, підйомні та виплати на відрядження та інші видатки.

Оплату праці статистика вивчає за двома аспектами: як елемент затрат, які пов'язані з виготовленням продукції, і як характеристика добробуту робітників виробничих підприємств.

При вивченні динаміки оплати праці у даний час одчислюють два показники: середній доход працівника загалом по підприємству, виходячи з суми засобів, які спрямовані на споживання, і середню оплату працівників загалом по підприємству, виходячи із фонду оплати праці працівників складу (включаючи оплату праці сумісників), винагороди за наслідками праці за рік і разові заохочення колективу.

Оплата праці - це один з найважливіших інструментів стимулювання зростання продуктивності праці, обсягу продукції, поліпшення її якості.

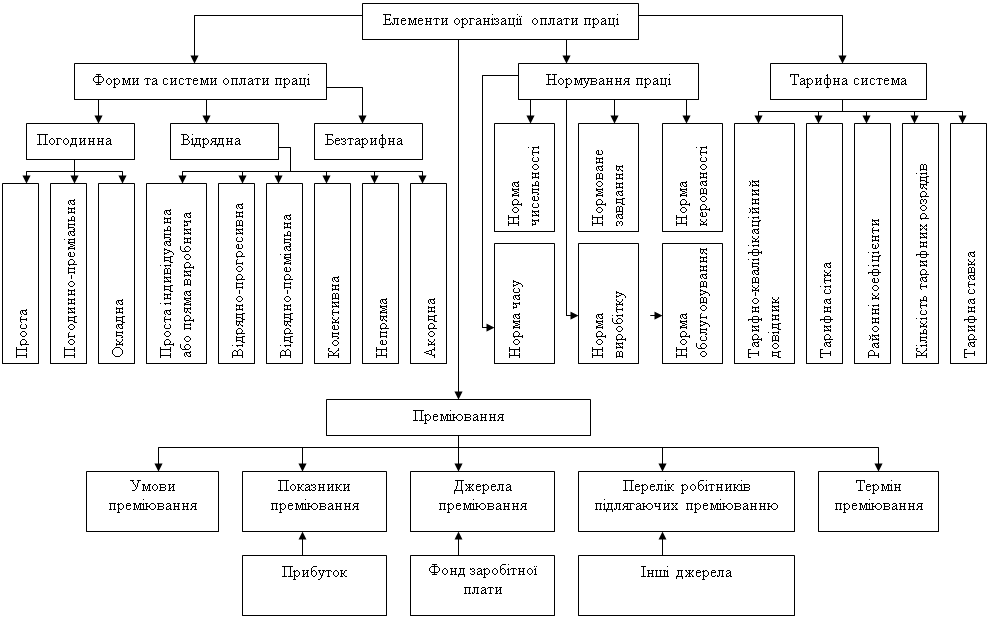

1.3 Годинний, денний та місячний фонди оплати праці

Статистика вивчає склад фонду оплати праці за дільницями, категоріями працівників. Найбільш детально вивчається склад фонду оплати по категорії робітників і лінійного персоналу. Окремі елементи фонду оплати праці можуть бути згруповані, що дозволяє розрахувати ряд взаємозв'язаних фондів. Зокрема, це тарифний, годинний, денний та місячний фонди оплати праці.

Тарифний фонд оплати праці включає в себе нараховану заробітну плату робітникам-відрядникам і погодинникам за відрядними розцінками, тарифними ставками і штатно-посадовими окладами.

Годинний фонд оплати праці включає всі виплати, що нараховані за фактично відпрацьовані людино-години за умов нормальної тривалості зміни.

Крім тарифного фонду заробітної плати до його складу входять різні доплати робітникам-відрядникам за прогресивними розцінками, оплата браку не з вини працівників, доплата за роботу в нічний час, оплата за навчання учнів на виробництві, премії робітникам, керівникам, спеціалістам, іншим працівникам за результатами роботи, премії за сприяння виробництву, надбавки за високу кваліфікацію.

Денний фонд оплати праці охоплює плату за фактично відпрацьовані людино-дні. До його складу входять всі елементи годинного фонду оплати праці, а також оплата пільгових годин підлітків, оплата внутрішньо змінного часу, затраченого на виконання державних і громадських обов'язків, доплата матерям за години годівлі грудних дітей, оплата внутрішньо змінних простоїв, доплата за роботу в понадурочний час.

Місячний (повний) фонд оплати праці включає всі види заробітної плати і різні виплати, що здійснюються за джерелами оплати праці. Крім елементів денного фонду оплати праці, до його складу входять різні виплати, серед яких оплата чергових і додаткових відпусток, оплата днів виконанні державних і громадських обов'язків, надбавка за вислугу років, оплата цілоденних простоїв, доплати робітникам у разі тимчасової втрати ними працездатності, виплати на польове забезпечення, вартість продукції, що видається робітникам в порядку натуральної оплати, вартість безкоштовних комунальних послуг, житла тощо, вихідна допомога при закінченні трудового договору.

Місячний фонд оплати праці розраховується для всіх категорій виробничого персоналу. Годинний і денний фонди оплати праці обчислюють лише для категорії робітників підприємства. Це зумовлено деякою специфікою організації робочого часу на підприємствах, який за даною категорією обліковується в людино-годинах та людино-днях.

Поелементний склад фонду оплати праці дає можливість одержати характеристику поширення різних систем оплати, визначити абсолютний і відносний розміри невиробничих витрат, зокрема, оплату простоїв, браку не з вини робітника.

Між розглянутими фондами існує певний зв'язок, який ілюструє така система:

Fд = Fг*K1;

Fм = Fд*K2;

де F - фонд оплати праці годинний - Г, денний - Д, місячний - М;

К1 - коефіцієнт доплат до денного фонду оплати праці, який визначається діленням денного фонду на годинний (К1= Fд/ Fг);

К2 - коефіцієнт доплат до місячного фонду (К2= Fм/ Fд).Розглянемо методику обчислення фондів оплати праці робітників промислового підприємства та визначення показників їх взаємозв'язку на основі даних таблиці 1

Таблиця 1

| Елементи фонду оплати праці | ТИС, грн. |

| 1.Оплата за відрядними розцінками | 165 |

| 2. Оплата за відрядно-преміальною системою | 85 |

| 3. Премії відрядникам | 12 |

| 4. Погодинна оплата за тарифними ставками | 36 |

| 5. Премії погодинникам | 6 |

| 6. Доплата за керівництво бригадою | 2 |

| 7. Доплата за навчання учнів | 0,5 |

| 8. Доплата за класність | 0,5 |

| 9. Доплата за роботу в нічний час | 1,5 |

| 10. Премії за винахідництво і раціоналізацію | 1,5 |

| 11. Доплата за складні умови праці | 0,5 |

| 12. Доплата за роботу у понадурочний час | 2 |

| 13.Оплата годин внутрішньозмінного простою | 0,4 |

| 14. Оплата пільгових годин підлітків | 0,3 |

| 15. Оплата перерв матерям, що годують грудних дітей | 0,3 |

| 16. Оплата годин виконання державних і громадських обов'язків | 0,8 |

| 17. Всього денний фонд оплати праці | 314,3 |

| 18. Оплата чергових і додаткових відпусток | 2,2 |

| 19. Оплата днів виконання державних і громадських обов'язків | 0,3 |

| 20. Оплата цілоденних простоїв | 0,1 |

| 21. Доплата за вислугу років | 0,4 |

| 22. Доплата у разі тимчасової втрати працездатності | 0,6 |

| 23. Доплата по закінченню трудового договору | 1,5 |

| 24. Вартість продукції, виданої робітникам у порядку натуральної оплати | 1,2 |

| Всього місячний фонд оплати праці | 320,5 |

За даними таблиці К1=314,3/310,5=1,012. Обчислений коефіцієнт виражає, скільки копійок доплати за невідпрацьований людино-день припадає на 1 грн. годинного фонду заробітної плати. Відповідно К2=321,9/314,3=1,024.

Розраховані показники дозволяють визначити співвідношення окремих видів виплат у кожному із фондів оплати, встановити, за якими видами виплат допущені необґрунтовані переплати (простої, інші причини).

При вивченні складу фонду оплати праці працівників визначають ступінь поширення різних форм і систем оплати праці. Існують дві форми оплати праці: відрядна і погодинна.

Сутність погодинної форми оплати праці полягає в тому, що розмір оплати залежить від кваліфікації робітника та відпрацьованого часу.

Зпог. = Тст.*tв, грн.

Де tв - відпрацьований час в одиницях, які відповідають тарифній ставці.

Зокрема можна виділити умови застосування погодинної оплати праці:

1) якщо немає можливості організувати облік продукції;

2) якщо інші форми оплати є не логічними або шкодять здоров'ю працівників та якості продукції.

Перевагою погодинної форми оплати праці є те, що вона є зрозумілою і залежить від відпрацьованого часу. Але також є недолік - вона не стимулює до якості та продуктивності праці. Щоб ліквідувати ці недоліки робітникам-погодинникам встановлюється нормоване завдання або впроваджується погодинно-преміальна система виплат.

Пp = Зпог.*Пр%/100, грн

де Пр - премія, Зпог. - погодинна заробітна плата, Пр% - розмір премії в%.

Суть відрядної оплати праці полягає в тому, що вона залежить від кількості доброякісної продукції. Умовами застосування є:

1) наявність кількісних показників виробітку;

2) наявність реальних можливостей збільшувати обсяги робіт в реальних умовах;

3) наявність необхідності стимулювання підвищення обсягу робіт або послуг;

4) відсутність негативного впливу на рівень якості продукції.

Відрядна форма оплати праці поділяється на пряму-відрядну, відрядно-преміальну, відрядно-прогресивну, посередньо-відрядну, акордну системи.

При прямій відрядній оплата праці нараховується по розцінках за одиницю виконаних робіт, при акордній - за обсяг робіт по об'єкту вцілому чи за комплекс робіт. Інженерно-технічний персонал, службовці, молодший обслуговуючий персонал оплачуються погодинно. Виробничі робітники оплачуються відрядно. Лише незначна частина допоміжних робіт оплачується погодинно. При відрядно-преміальній формі оплати робітники преміюються за виконання завдання в строк чи достроково. Преміювання передбачається за роботи, які виконуються по акордних нарядах, які видаються на важливіші роботи.

Суть акордної оплати в тому, що розрахунки здійснюються за розцінками, які складені на комплекс встановлених завданням робіт. Розцінки, вирахувані згідно діючих норм виробітку шляхом їх збільшення стосовно до комплексу робіт, які входять в акордну розцінку

У звіті Форма №1 -ПВ "Звіт з праці" наводяться дані про загальну суму коштів, що спрямовують на споживання в цілому і в розрізі окремих складових цього фонду, зокрема, фонд основної заробітної плати і фонд додаткової заробітної плати.

Похожие работы

... у виробництво конвейєрів, напівавтоматів і автоматів з примусовим ритмом роботи, де інтенсивність праці задається швидкістю руху конвейєра. В сучасній економічній системі застосовують такі системи заробітної плати: тарифні, преміальні,колективні форми оплати. Їх вибір залежить від трьох оснсвних факторів: а) ступені контролю робітником кількості і якості виробленної продукції; б) ретельності, ...

... аудиторський ризик, який становить 1,1 %. Обов’язковою умовою написання другого розділу курсової роботи є фактичне проведення аудиту нарахування та використання заробітної плати. В ході перевірки аудитором для одержання аудиторських доказів проведено наступні процедури: документальну перевірку, спостереження, опитування, арифметичний контроль та аналітичні процедури. В результаті особливих ...

... є додаткові витрати на установлення та налаштування програми. При оновлені 1С потрібно додатково навчати працівників для роботи з новою версією програми. Ці недоліки були усунені в розробленій програмі. Програма 1С містить багато додаткових функцій, які не використовуються в процесі нарахування заробітної плати, але з рахунок цього ця прикладка займає на жорсткому дискі більше місця, та потребує ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

0 комментариев