Навигация

Норматив заробітної плати на карбованець продукції. Аналіз виконання плану по фонду заробітної плати

47050

знаков

22

таблицы

3

изображения

1.4. Норматив заробітної плати на карбованець продукції. Аналіз виконання плану по фонду заробітної плати

Одним із важливих завдань статистики праці є вивчення ступеня використання коштів на оплату праці персоналу підрядної організації, одержання відповіді на питання про те на скільки ефективно використовувалися ці кошти у звітному періоді.

До 1990 р. при аналізі використання фонду заробітної плати передусім зіставляли фактично нарахований фонд з плановим, що дозволяло виявити його економію чи перевитрати. Визначалася абсолютна і відносна економія (перевитрата) по фонду заробітної плати робітників основної діяльності (з врахуванням ріння виконання плану по обсягу виробництва).

Показник по фонду заробітної плати відносився до числа директивних, тобто доводився організації вищестоящою структурою, тому і постійно здійснювався контроль за його використанням. Установами Держбанку здійснювали контроль за витраченням планового фонду заробітної плати працівників основної діяльності.

За перші два місяці кварталу кошти на заробітну плату ними видавались в розмірі фактично нарахованої суми, проте не вище затвердженого квартального фонду. Кінцевий розрахунок за квартал проводився з урахуванням квартального плану.

За тих умов підрядним організаціям дозволялося використовувати одержану відносну економію фонду на виплату заробітної плати і премій у наступних кварталах, а невикористаний залишок перераховувався у фонд матеріального заохочення.

Водночас перевитрати по фонду заробітної плати повинні були компенсуватися.

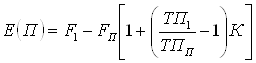

Відносна економія (перевитрати) фонду заробітної плати персоналу основної діяльності може розраховуватись:

де Е(П) - економія чи перевитрати фонду заробітної плати;

F1, Fп - відповідно фактичний і плановий фонди заробітної плани;

TП1, ТПп - процент виконання плану за показником продукції, що прийнята при плануванні продуктивності праці;

К - диференційований знижувальний коефіцієнт.

Останній встановлюється у певному розмірі для окремих галузей народного господарства (від 0.4 до 0.1).

1.5 Аналіз динаміки середньої заробітної плати за факторами

При вивченні динаміки оплати праці у даний час обчислюють два показники: середній дохід працівника загалом по підприємству, виходячи з суми засобів, які спрямовані на споживання, і середню оплату працівників

загалом по підприємству, виходячи із фонду оплати праці працівників спискового складу.

1.5.1 Визначення середнього рівня оплати праці

Показники середнього рівня оплати праці обчислюють загалом по персоналу підприємства, а за даними первинного обліку можна розрахувати рівні оплати по окремих категоріях персоналу. На основі даних про годинний, денний і місячний фонди і відповідні дані про затрати праці в людино-годинах, людино-днях, людино-місяцях обчислюють середню годинну, денну і місячну заробітну плату.

Середню годинну заробітну плату обчислюють шляхом ділення фонду годинної заробітної плати Fг на кількість відпрацьованих людино-годин Тг.

Середню денну заробітну плату визначають діленням фонду денної заробітної плати Fд на кількість відпрацьованих людино-днів Тд за цей період.

Розмір середньомісячної заробітної плати визначають як частку від ділення місячного фонду оплати праці FM на середню спискову чисельність робітників.

Два перших показники рівня оплати праці обчислюються лише для категорії робітників. Щодо останнього, то він може обчислюватися не лише для категорії робітників, а й для всього персоналу і має найбільше практичне значення, оскільки він найчастіше використовується для оцінки добробуту робітників.

Всі ці показники взаємопов'язані, що може бути використано для визначення будь-якого з них на базі інших. Так, середній річний заробіток можна виразити таким чином:

![]()

де fг - середня годинна заробітна плата робітників;

![]() - середня фактична тривалість робочого дня;

- середня фактична тривалість робочого дня;

К1 — коефіцієнт доплат за невідпрацьовані людино-години;

![]() - середня кількість днів роботи одного робітника;

- середня кількість днів роботи одного робітника;

К2 - коефіцієнт доплат за невідпрацьовані людино-дні;

К3 - коефіцієнт збільшення середнього заробітку за рахунок різних виплат.

Це так звана мультиплікативна модель взаємозв'язку показників, крім якої може бути застосована і друга - адитивна. У практиці статистичної роботи нерідко використовуються моделі змішаного типу взаємозв'язку.

Загальною формулою визначення середньої заробітної плати є:

де F - фонд зарплати, тобто чисельність робітників Т помножена на середню заробітну плату ![]() ;

;

Т - чисельність робітників.

При аналізі оплати праці важливе значення має вивчення диференціації робітників за рівнем їх заробітної плати. Статистична звітність, що надходить в органи державної статистики, має відповідну інформацію, яка забезпечує відображення зміни у рівні оплати праці всіх категорій працівників галузей народного господарства.

Більш глибоке вивчення диференціації оплати праці дає одноразовий облік. Під диференціацією оплати праці розуміють різницю між рівнями заробітної плати окремих працівників чи окремих груп працівників. В одноразовому звіті подається поділ виробничого персоналу за різницями оплати праці в розрізі категорій і форм оплати праці. Окремо враховується подія працівників за розміром оплати праці інших підрозділів.

Для характеристики диференціації працівників за рівнем оплати праці широко використовуються групування.

У процесі вивчення диференціації оплати праці особливого значення набуває аналіз її динаміки в розрізі окремих груп, оскільки рівень оплати у різних групах працівників змінюється по-різному. У наведеному прикладі найвищі темпи у низькооплачуваних категоріях працівників, дещо нижчі - у середньо оплачуваних.

Диференціація оплати може розглядатися як у межах окремих

професійних груп, так і за їх сукупністю, коли об'єктом дослідження виступає певний колектив або його частина. Наприклад, диференціація оплати групи робітників-слюсарів одного і того ж розряду одного підприємства буде зумовлена лише випадковими факторами, тому що умови їх праці приблизно однакові. Головним чином, це стаж роботи, вік, здібності, спритність тощо.

Якщо ж вивчати поділ за рівнем оплати працівників-слюсарів однієї і тої ж професійної групи, але різної кваліфікації, то ця група виявиться більш неоднорідною, і основним фактором, що визначатиме диференціацію оплати праці, яка виражається тарифним розрядом.

Похожие работы

... у виробництво конвейєрів, напівавтоматів і автоматів з примусовим ритмом роботи, де інтенсивність праці задається швидкістю руху конвейєра. В сучасній економічній системі застосовують такі системи заробітної плати: тарифні, преміальні,колективні форми оплати. Їх вибір залежить від трьох оснсвних факторів: а) ступені контролю робітником кількості і якості виробленної продукції; б) ретельності, ...

... аудиторський ризик, який становить 1,1 %. Обов’язковою умовою написання другого розділу курсової роботи є фактичне проведення аудиту нарахування та використання заробітної плати. В ході перевірки аудитором для одержання аудиторських доказів проведено наступні процедури: документальну перевірку, спостереження, опитування, арифметичний контроль та аналітичні процедури. В результаті особливих ...

... є додаткові витрати на установлення та налаштування програми. При оновлені 1С потрібно додатково навчати працівників для роботи з новою версією програми. Ці недоліки були усунені в розробленій програмі. Програма 1С містить багато додаткових функцій, які не використовуються в процесі нарахування заробітної плати, але з рахунок цього ця прикладка займає на жорсткому дискі більше місця, та потребує ...

... чином у третьому розділі розглянуто удосконалення розрахунку середньої заробітної плати за допомогою компютера та програмного забезпечення. ВИСНОВОК Нормативна база, яка регулює подання статистичної та спеціальної звітності по виплатам працівникам, відносяться Конституція України, Закон України «Про оплату праці», Закон України «Про збір на обов’язкове державне пенсійне страхування», Наказ ...

0 комментариев