Поняття і сутнісна характеристика система контролінгу

Механізм впровадження системи контролінгу на підприємстві

Загальний план результата/финансовый план (план по прибутку, виручці, витратам, плановий баланс, план грошових потоків, план інвестицій)

Планування собівартості продукції за системою «Контролінг»

Визначення пріоритетних напрямів розвитку підприємства

Прогнозування собівартості пріоритетного виробу

Звідний розрахунок прогнозованої собівартості виробу

Навигация

Загальний план результата/финансовый план (план по прибутку, виручці, витратам, плановий баланс, план грошових потоків, план інвестицій)

Управління системою контролінгу на підприємстві

50278

знаков

17

таблиц

1

изображение

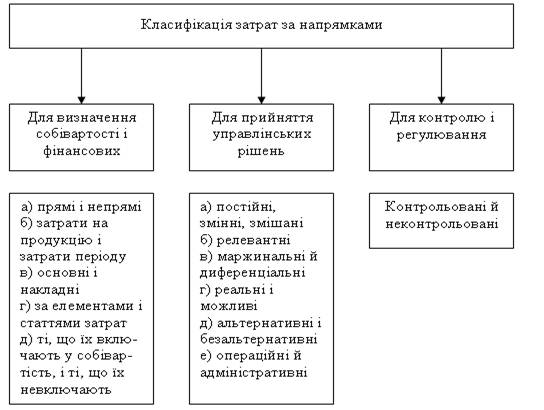

4. Загальний план результата/финансовый план (план по прибутку, виручці, витратам, плановий баланс, план грошових потоків, план інвестицій).

5. Планові значення ключових показників (залежно від вживаних інструментів) [18,c.60].

Механізми планування повинні використовувати дані упровадженого управлінського обліку і складатися в аналогічному форматі.

На четвертому етапі - впровадження процедур і механізмів контролю - вводяться в дію механізми контролю відповідності фактичних показників плановим, а також розробляється система раннього попередження.

Таким чином, ми розглядаємо контроллинг як основна ланка в системі інтеграції управлінських рішень і аналітичного апарату в компанії. У статті зроблена спроба класифікувати інструментарій контроллинга по областях застосування і тривалості аналізованих періодів. При впровадженні контроллинга необхідно ретельно оцінювати ті інструменти, які упроваджуватимуться, і зіставляти складність впровадження, необхідність отримуваної інформації і відповідність отримуваній моделі підприємства дійсності. Розроблена покрокова методика впровадження контроллинга дозволяє оптимізувати використання трудових і фінансових ресурсів [20,c.61].

РОЗДІЛ 2 АНАЛІТІЧНА ОЦІНКА ПІДХОДУ ДО ОРГАНІЗАЦІЇ СИСТЕМИ КОНТРОЛІНГУ НА ПІДПРІЄМСТВІ

2.1 Коротка організаційно-економічна характеристика підприємства ВАТ «Транспортник»

В даний час ВАТ «Транспортник» - єдиний в Україні виробник двигунів, стартерів і генераторів для автомобілів, тракторів і мотоциклів, електричних вентиляторів системи охолоджування двигунів автомобілів, магнето для тракторних пускових двигунів. Система Управління Якістю заводу сертифікована на відповідність DIN EN ISO 9002:94 (Сертифікат Lloyd Cetrification GMBH номер QS-2478 HH).

ВАТ «Транспортник» заснований в 2002 році. Але свою біографію він почав в 1930 році, коли був заснований Херсонський завод електромашинобудування на базі майстерень по ремонту електроустаткування тракторів.

РЕКВІЗИТИ

ВАТ «Транспортник»

Місто Херсон, Херсонська область, Україна

Адреса 73000, просп. Ушакова, 57

Керівник Кишта С.П.

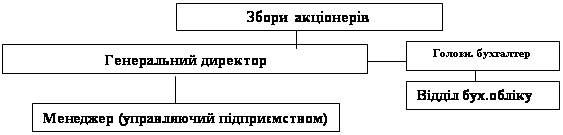

Організаційна структура управління ВАТ “Транспортник”

| |||||

| |||||

|

| ||||

Рис.2.1 Організаційна структура управління ВАТ “Транспортник”

Проаналізуємо раціональність структури досліджуваного підприємства. ВАТ “Транспортник” має 5-рівневу ієрархічну градацію, ланки якої умовно назвемо так: власники (збори акціонерів), керівництво підприємства, менеджери середньої ланки, начальник відділу, співробітник.

У випадку, якщо б підприємство мало лінійно чи лінійно-функціональну структурну схему проходження інформації мала б наступний вид: співробітник; - начальник відділу; - менеджери середньої ланки; - керівництво компанії.

Опис технічного процесу виробництва продукції на ВАТ «Транспортник»:

- Зварювальне виробництво – точечна, рельєфна, автоматична, аргонодугове зварювання електродом що не топиться, з ступінню механізації 80-90%.

- Механічнообробне виробництво – токарне, фрезерне, зубообробні, шліфувальні та другі операції. Виробництво спеціалізується на виготовленні базових (валів, кришок, корпусів, втулок і т.д.) та других допоміжних деталей. Рівень автоматизації при обробці допоміжних деталей складає 90-95%.

- Обмотувально-ізолююче виробництво – намотка, бандажировка, сушка, ізоляція. Обмотки – більшість виробів масового виробництва виготовлюються на полу автоматичних або поточно-механічних лініях з рівнем автоматизації вище 80%.

Таблиця 2.1 Початкових даних для складання річного плану за собівартістю продукції

| 1. Очікуваний випуск двигунів в поточному році | |

| Всього | 1160 |

| в т.ч. | |

| СМД 17Н | 250 |

| СМД 18Н | 490 |

| СМД 21 | 420 |

| 2. Звітні дані про випуск двигунів в 1 кварталі | |

| поточного року | 20 |

| Всього, в % до п.1 | |

| В т.ч. % | 20 |

| СМД 17Н | 40 |

| СМД 18Н | 40 |

| СМД 21 | |

| 3. Звітні дані про випуск двигунів в 2 кварталі поточного року | |

| Всього, в % до п.1 | 24 |

| В т.ч. % | |

| СМД 17Н | 25 |

| СМД 18Н | 45 |

| СМД 21 | 30 |

| Продовження таб. 2.1 | |

| 4. Звітні дані про випуск двигунів в 3 кварталі поточного року | |

| Всього, в % до п.1 | 28 |

| В т.ч. % | |

| СМД 17Н | 5 |

| СМД 18Н | 45 |

| СМД 21 | 50 |

| 5. Випуск двигунів в планованому періоді | |

| Всього, в % до п.1 | 110 |

| В т.ч. % | |

| СМД 17Н | 15 |

| СМД 18Н | 45 |

| СМД 21 | 40 |

| 6. Ціна за одиницю продукції, грн. | |

| СМД 17Н | 1320 |

| СМД 18Н | 1280 |

| СМД 21 | 1740 |

| 7.Питома трудомісткість виробів % | |

| СМД 17Н | 15 |

| СМД 18Н | 42 |

| СМД 21 | 43 |

Таблиця 2.2 Дані про структуру повної собівартості продукції в поточному періоді %

| № | Показник | Значення показника | |||||

| У 1-3 кв. поточного року | За планом на 4 кв. поточного року | ||||||

| СМД 17Н | СМД 18Н | СМД 21 | СМД 17Н | СМД 18Н | СМД 21 | ||

| 1 | Сировина і основні матеріали | 24 | 30,5 | 24 | 24 | 30,5 | 22 |

| 2 | Купувальні і комплектуючі напівфабрикати | 8 | 8 | 11 | 8 | 8 | 11 |

| 3 | Паливо і енергія на технологічні цілі | 4 | 3 | 5 | 4 | 3 | 5 |

| 4 | Поворотні відходи | 5 | 4 | 5 | 5 | 4 | 5 |

| 5 | Основна заробітна плата | 15 | 14 | 16 | 15 | 14 | 16 |

| 6 | Додаткова заробітна плата | 1,5 | 1,4 | 1,6 | 1,5 | 1,4 | 1,6 |

| 7 | Відрахування на соц. страхування | 6,2 | 5,8 | 6,6 | 6,2 | 5,8 | 6,6 |

| 8 | Відшкодування зносу спецінструментів і пристроїв цільового призначення | 4,3 | 3,8 | 4,8 | 4,3 | 3,8 | 4,8 |

| 9 | РСЭО | 10 | 9 | 12 | 10 | 9 | 12 |

| 10 | ОПР | 14 | 12 | 10 | 14 | 12 | 10 |

| 11 | ОХРИ | 8 | 8 | 8 | 8 | 8 | 8 |

| 12 | Втрати від браку | 2 | 1,5 | 1 | 2 | 1,5 | 1 |

| 13 | Інші виробничі витрати | 2,5 | 4 | 3 | 1,4 | 4 | 3 |

| 14 | Позавиробничі витрати | 5,5 | 3 | 4 | 5,6 | 3 | 4 |

| 15 | Повна собівартість | 100 | 100 | 100 | 100 | 100 | 100 |

| 16 | Рентабельність виробу | 22 | 26 | 28 | 24 | 26 | 29 |

Похожие работы

... Кредиторська заборгованість 55802,5 Власний капітал Статутний капітал 175000 Нерозподілений прибуток 648028,1 Всього власний капітал 823028,1 Всього пасиви 878808 ТЕОРІЯ. РОЛЬ КОНТРОЛІНГУ В СИСТЕМІ УПРАВЛІННЯ ПІДПРИЄМСТВОМ 1. Служба контролінгу в організаційній структурі підприємства Для ефективної роботи і чіткого визначення відповідальності контролерів на підприємств ...

мети, яку воно ставить перед собою. Отже, контролінг — це система, зорієнтована на майбутній розвиток підприємства. Основна мета даної роботи полягає у визначення мети та функцій контролінгу. 1. Концепція контролінгу Контролінг – це синтетична дисципліна, яка розвивається на основі даних маркетингу, менеджменту, планування, обліку, аналізу та контролю. Метою контролінгу є отримання ...

... важливу роль у виборі однієї з декількох можливих стратегій підприємства. Правила і норми важливі для вибору тактичних заходів для реалізації стратегії. Для системи прийняття управлінських рішень на підприємстві важливі такі аспекти корпоративної культури: § індивідуалізм і колективізм; § відношення до ризику; § цілеспрямованість; § ступінь координації; § підтримка менеджерів; ...

... прийняти рішення про реалізацію плану санації. Механізм укладання та виконання мирової угоди і проведення санації з рішення господарського суду буде описано далі. 3. Фінансова участь персоналу в санації підприємства Загроза банкрутства й обумовлені цим негативні економічні та соціальні наслідки змушують персонал, що працює на підприємстві, робити свій внесок у фінансування санації. Основною ...

0 комментариев