Нормирование ОбС

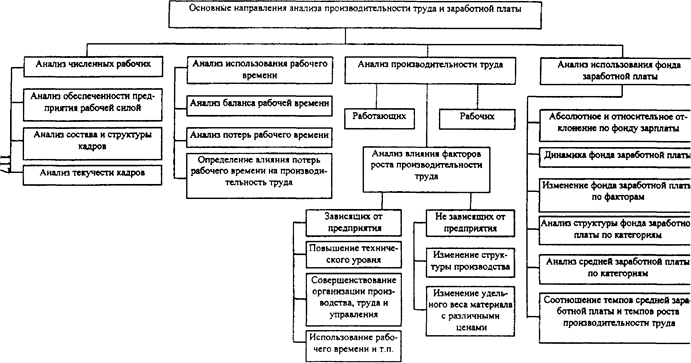

Показатели и методы измерения производительности труда

Сдельная форма и ее системы

Определение численности рабочих предприятия

Классификация статей затрат

Метод калькуляции на базе сокращенной номенклатуры статей затрат

Виды и структура цен

Виды налогов и сборов

Хозяйственные операции и их типы

Производственная структура предприятий

Навигация

Определение численности рабочих предприятия

Экономика и организация производства

79039

знаков

9

таблиц

0

изображений

5. Определение численности рабочих предприятия

Различают явочную, штатную и списочную численность работников. Явочная численность – это число работников, которые в течение суток фактически являются на работу. Штатная численность включает в себя кроме явочной численности количество работников подменной бригады. Списочная численность учитывает всё количество работников, принятых на работу.

Явочная численность ОПР в смену на i–ой стадии рассчитывается по следующей формуле:

![]()

Явочная численность ОПР в смену рассчитывается по следующей формуле:

![]()

Явочная численность ОПР в сутки на i–ой стадии рассчитывается по следующей формуле:

![]() ,

,

где nсм – количество смен в сутки

Явочная численность ОПР в сутки рассчитывается по следующей формуле:

![]()

Штатная численность ОПР на i–ой стадии производства рассчитывается по следующей формуле:

![]()

Штатная численность ОПР рассчитывается по следующей формуле:

![]()

Штатная численность дневного персонала равна явочной численности смены.

Списочная численность ОПР на i–ой стадии производства рассчитывается по следующей формуле:

![]()

Коэффициент перевода штатной численности в списочную рассчитывается по следующей формуле:

![]()

Тном. = Ткал. – tвых. празд.

Тэф. = Тном. – tпланируемых дней невыхода на работу

Списочная численность ОПР рассчитывается по следующей формуле:

![]()

Списочная численность вспомогательных рабочих складывается из списочной численности дневного вспомогательного персонала и списочной численности сменного вспомогательного персонала. В остальном расчеты явочной, штатной и списочной численности вспомогательных рабочих аналогичны расчетам для ОПР.

СЕБЕСТОИМОСТЬ ПРОДУКЦИИ

1. Понятие, виды и структура себестоимости.

2. Смета затрат на производство.

3. Калькуляция себестоимости.

4. Классификация статей затрат.

5. Методы калькуляции себестоимости.

1. Понятие и виды себестоимости

Под себестоимостью понимается денежное выражение затрат на изготовление и реализацию продукции. Необходимо различать издержки производства и себестоимость продукции. Под издержками понимается денежное выражение всех затрат организации, которые после списания на выпуск конкретного вида продукции становятся себестоимостью.

Себестоимость классифицируется по следующим признакам:

1) по методу определения затрат, составляющих, себестоимость, различают нормативную, плановую и фактическую себестоимость.

Нормативная себестоимость учитывает прогрессивные нормы на определенную продукцию в данной отрасли промышленности. Плановая себестоимость учитывает затраты, предполагаемые произвести в планируемом периоде. Фактическая себестоимость учитывает фактически произведенные затраты и рассчитывается бухгалтерией на основании подтверждающих эти затраты документов.

2) по последовательности формирования и по объему учитываемых затрат себестоимость делится на цеховую, производственную и полную.

Цеховая себестоимость – затраты цеха на производство продукции

Производственная себестоимость – затраты предприятия на производство продукции.

Полная себестоимость – затраты предприятия на производство и реализацию продукции.

3) по числу учитываемых предприятий себестоимость бывает индивидуальной и среднеотраслевой.

![]() – себестоимость на i-ом предприятии

– себестоимость на i-ом предприятии

![]() – объем производства на i-ом предприятии

– объем производства на i-ом предприятии

Среднеотраслевая себестоимость ближе к общественно необходимым затратам труда.

В целях анализа, учета и планирования всего многообразия затрат, входящих в себестоимость продукции, применяются две взаимодополняющие классификации: по элементам затрат и по статьям затрат.

2 Смета затрат на производство

При группировке затрат по элементам определяются затраты предприятия в целом, без учета его внутренней структуры и без выделения видов выпускаемой продукции. Документ, в котором представлены затраты по элементам, представляет собой смету затрат на производство. Смета затрат составляется для расчета общей потребности предприятия в материальных и денежных ресурсах. Сумма затрат по каждому элементу определяется на основе счетов поставщиков, ведомостей начисления заработной платы и амортизации.

Элементы себестоимости – это однородные по своему характеру затраты всех служб и цехов на производственные и хозяйственные нужды.

Затраты, образующие себестоимость продукции (работ, услуг), группируются в соответствии с их экономическим содержанием по следующим элементам:

· материальные затраты (за вычетом стоимости возвратных отходов);

· затраты на оплату труда;

· отчисления на социальные нужды;

· амортизация основных средств;

· прочие затраты.

Материальные затраты отражают 1)стоимость приобретаемого со стороны сырья и материалов; 2)стоимость покупных комплектующих изделий и полуфабрикатов; 3) стоимость работ и услуг производственного характера, выплачиваемых сторонним организациям; 4) стоимость природного сырья; 5) стоимость приобретаемого со стороны топлива всех видов, расходуемого на технологические цели, выработку всех видов энергии, отопления зданий, транспортные работы; 6) стоимость покупной энергии всех видов, расходуемой на технологические, энергетические, двигательные и прочие нужды.

Из затрат на материальные ресурсы, включаемых в себестоимость продукции, исключается стоимость возвратных отходов. Под возвратными отходами понимаются остатки сырья, материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, образовавшихся в процессе производства продукции, утративших полностью или частично потребительские качества исходного ресурса. Они реализуются по пониженной или полной цене материального ресурса в зависимости от их использования.

Затраты на оплату труда отражают затраты на оплату труда промышленно-производственного персонала предприятия, включая премии рабочим и служащим за производственные результаты, стимулирующие и компенсирующие выплаты.

Отчисления на социальные нужды отражают обязательные отчисления от затрат на оплату труда работников, включаемые в себестоимость продукции (работ, услуг). Эти отчисления производятся по установленным законодательством нормам посредством уплаты единого социального налога.

Амортизация основных средств отражает сумму амортизационных отчислений, начисляемых по основным средствам как производственного, так и непроизводственного назначения, находящимся на балансе предприятия.

Прочие затраты – это налоги, сборы, отчисления в специальные внебюджетные фонды, производимые в соответствии с законодательством, платежи по кредитам в пределах ставок, затраты на командировки, по подготовке и переподготовке кадров, плата за аренду, износ по нематериальным активам, ремонтный фонд, платежи по обязательному страхованию имущества и другие затраты.

3. Калькуляция себестоимости

Если требуется определить затраты на изготовление каждого вида продукции, то затраты группируются по статьям затрат и составляется калькуляция себестоимости данной продукции. Статья затрат может учитывать только часть экономического элемента или состоять из нескольких экономических элементов. Калькуляция – это исчисление себестоимости единицы продукции или услуг по статьям затрат. В отличие от элементов сметы затрат, статьи калькуляции себестоимости объединяют затраты с учетом их конкретного целевого назначения и места образования.

Существует типовая номенклатура затрат по статьям калькуляции, однако министерства и ведомства могут вносить в нее изменения в зависимости от отраслевых особенностей.

Типовая номенклатура включает следующие статьи:

1. Сырье и основные материалы.

2. Покупные полуфабрикаты и комплектующие изделия

3. Вспомогательные материалы.

4. Возвратные отходы (вычитаются).

5. Топливо на технологические цели

6. Энергия на технологические цели.

7. Заработная плата основных производственных рабочих.

8. Отчисления на социальные нужды от з/п ОПР (26%).

9. Общепроизводственные расходы

10. Общехозяйственные расходы.

11. Коммерческие расходы.

Итог первых 9 статей образует цеховую себестоимость, итог 10 статей – производственную себестоимость, а итог всех 11 статей – полную себестоимость.

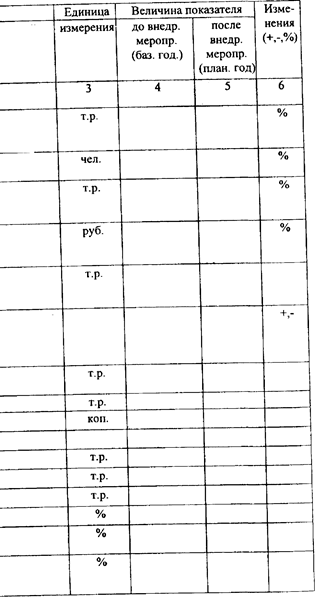

При расчете себестоимости большое значение имеет выбор калькуляционной единицы. В качестве калькуляционной единицы на практике чаще всего применяется наиболее широко распространенная единица измерения выпуска той или иной продукции. Схема калькуляционного листа имеет следующий вид:

| Статьи затрат | Ед. изм. | На единицу продукции | На годовой объем | |||

| Кол-во | Цена | Сумма | Кол-во | Сумма | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

Схема расчета зависит от конкретного вида статьи затрат. Для статей затрат с 1 по 6 в качестве исходных данных принимается норма расхода на единицу продукции (графа 3) и планово-заготовительная цена (графа 4).

Графа 5 = графа 3 * графа 4.

Графа 6 = графа 3 * годовой объем выпуска.

Графа 7 = графа 6 * графа 4.

Для всех остальных статей затрат предварительно рассчитывается их годовая смета, и полученные значения заносятся в графу 7. Тогда графа 5 = графа 7 / годовой объем выпуска. Итоги подсчитываются по графе 5 и по графе 7.

Общепроизводственные расходы – это расходы на обслуживание и управление производством. В их состав входят расходы на содержание и эксплуатацию оборудования и цеховые расходы.

Общехозяйственные расходы – это расходы, связанные с управлением предприятием в целом: административно-управленческие, общехозяйственные, налоги, обязательные платежи и т.д.

Коммерческие расходы – это расходы на тару и упаковку, расходы на транспортировку, затраты на рекламу, прочие расходы, связанные с реализацией продукции.

Похожие работы

... наиболее распространено в нашей стране. Мясо-молочное направление характеризуется производством в основном говядины и частично молока. В структуре стада на долю коров приходится 35-40%. Мясное скотоводство предусматривает в основном производство мяса. Доля коров в стаде 35-40%. В молочном и молочно-мясном скотоводстве используют стойловую, стойлово-пастбищную и стойлово-лагерную системы ...

... развитие специализированных хозяйств по производству молока, как сырьевой базы перерабатывающих предприятий; поддержание уровня рентабельности реализуемого молока, обеспечивающего инвестиции для расширенного производства молока и молочной продукции; организация молока у населения области. За счет реализации программных мероприятий планируется достижение роста производства молока к 2012 году на ...

... процесса производства. Величина оборотных средств, занятых в сфере обращения зависит от условий реализации продукции, системы товароведения, уровня организации маркетинга и сбыта продукции. Назначение производственных фондов – производство продукции для ее последующей реализации и получения прибыли. Эффективность использования оборотных средств измеряется показателями их оборачиваемости. Под ...

... связаны с 1) внедрением новых видов услуг; 2) внедрением прогрессивных форм обслуживания; 3) улучшением качества использования услуг и культуры обслуживания населения; 4) совершенствованием организации производства и управления; 5) расширением сети БОН; 6) внедрением НОТ на основе комплексного проектирования трудовых процессов; 7) совершенствованием форм организации производства на основе ...

0 комментариев