Розрахунок декількох коефіцієнтів рентабельності поданий у таблиці 1

Для оцінки фінансової стійкості товариства використовують певну кількість відносних показників фінансової стійкості, які наведені у таблиці 3

ПОРЯДОК ПРИЙОМУ ТА ЗВІЛЬНЕННЯ РОБІТНИКІВ, СПЕЦІАЛІСТІВ, КЕРІВНИКІВ ТА СЛУЖБОВЦІВ

Забезпечує проведення інструктажу (навчання) працівників з питань охорони праці

Контролінг (управлінський облік)

Операційний менеджмент

Навигация

Розрахунок декількох коефіцієнтів рентабельності поданий у таблиці 1

Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення

64193

знака

7

таблиц

3

изображения

1. Розрахунок декількох коефіцієнтів рентабельності поданий у таблиці 1.

Таблиця 1

Показники рентабельності ВАТ «Миколаївцемент»

| Показники | Період, роки | Нормативне значення | ||

| 2006 | 2007 | 2008 | ||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коефіцієнт чистої рентабельності активів | 0,17 | 0,32 | 0,26 | > 0 (збільшення) |

| 2. Коефіцієнт рентабельності власного капіталу | 0,18 | 0,39 | 0,35 | > 0 (збільшення) |

| 3. Коефіцієнт рентабельності основної діяльності | 0, 12 | 0,19 | 0,18 | > 0 (збільшення) |

| 4. Коефіцієнт рентабельності продукції за собівартістю її реалізації | 0,38 | 0,67 | 0,61 | > 0 (збільшення) |

Як видно з табл. 1 у 2007 році показники рентабельності значно збільшились порівняно з 2006 р. Це свідчить про прибутковість інвестованого в активи капіталу (коефіцієнт чистої рентабельності активів збільшився на 15% ), прибутковість інвестованого в товариство капіталу з позицій його власників (коефіцієнт рентабельності власного капіталу збільшився на 21%) , прибутковість основної діяльності (коефіцієнт рентабельності основної діяльності збільшився на 7%), прибутковість продукції за собівартістю її реалізації (коефіцієнт збільшився на 29%).

Проте вже у 2008 р. спостерігається тенденція до зниження цих коефіцієнтів, що зумовлено зменшенням кількості замовлень та відповідно обсягами виготовлення продукції у зв’язку з фінансовою кризою.

2. Для того щоб встановити здатність підприємства відповідати за своїми зобов’язаннями слід розрахувати показники ліквідності. Розрахунок наводиться в таблиці 2.

Таблиця 2

Показники ліквідності ВАТ «Миколаївцемент»

| Показники | Період, роки | Нормативне значення | ||

| 2006 | 2007 | 2008 | ||

| 1 | 2 | 3 | 4 | 5 |

| 1. Коефіцієнт абсолютної ліквідності | 3,56 | 0,754 | 0,12 | 0,2-0,35 (збільшення) |

| 2. Коефіцієнт швидкої ліквідності | 4,59 | 0,87 | 0,24 | 0,7 – 0,8 (збільшення) |

| 3. Коефіцієнт загальної (поточної) ліквідності | 5,73 | 2,02 | 0,75 | 1-1,5 (збільшення) |

Дані табл.2 свідчать про те, що ліквідність товариства у 2008 р. значно знизилась у порівнянні як 2006 і 2007 рр. так і з нормативними значеннями. Цю тенденцію вважають негативною, адже за таких умов товариство не буде спроможним перетворити свої активи в гроші для здійснення необхідних поточних платежів, своєчасного погашення своїх зобов’язань.

Похожие работы

... або регіону (області, району, міста) передбачають облік усереднених оцінок, що саме собою обумовлює укрупнений (приблизний) характер розрахунку показників. 1.3 Фактори підвищення ефективності діяльності підприємства Однією з умов ефективного функціонування ринкової економіки є максимальна відповідальність підприємств за результати своєї діяльності (як позитивні, так і негативні). Ця умова ві ...

... і діяльності підприємства. Кожен керівник, підприємець чи менеджер підприємства мусить знати, що аб-солютно досконалого стилю управління для усіх випадків не існує. За-гальна ефективність діяльності підприємства залежить від того, коли, де, як і по відношенню до кого застосовується відповідний стиль управлін-ня. Відомо, що стиль управління, в якому поєднані професійна компетен-тність, діловитість ...

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

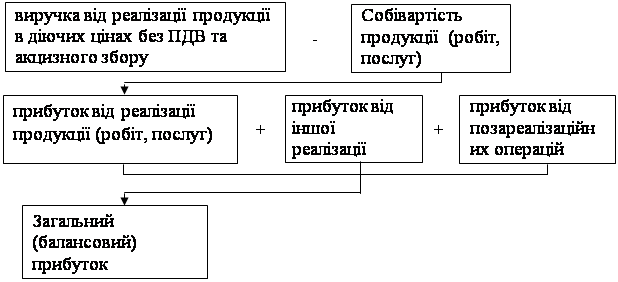

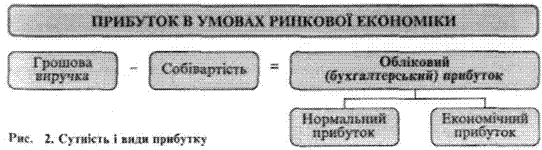

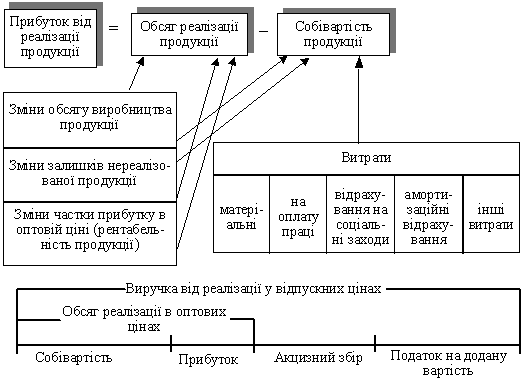

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

0 комментариев