Розрахунок декількох коефіцієнтів рентабельності поданий у таблиці 1

Для оцінки фінансової стійкості товариства використовують певну кількість відносних показників фінансової стійкості, які наведені у таблиці 3

ПОРЯДОК ПРИЙОМУ ТА ЗВІЛЬНЕННЯ РОБІТНИКІВ, СПЕЦІАЛІСТІВ, КЕРІВНИКІВ ТА СЛУЖБОВЦІВ

Забезпечує проведення інструктажу (навчання) працівників з питань охорони праці

Контролінг (управлінський облік)

Операційний менеджмент

Навигация

Контролінг (управлінський облік)

Характеристика виробничо-господарської діяльності підприємства та її управлінське забезпечення

64193

знака

7

таблиц

3

изображения

5. Контролінг (управлінський облік)

Контролінг - нова концепція інформації і управління, що забезпечує підтримку внутрішнього балансу підприємства шляхом формування інформації про витрати і прибутки і надання її керівництву для прийняття оптимальних управлінських рішень. Контролінг досить широко використовується в практиці західних підприємств і приносить відчутні результати. В управлінні вітчизняними підприємствами, в тому числі і ВАТ «Миколаївцементом» він, на жаль, не знаходить належного застосування.

Служба контролінгу займається перш за все обліком і аналізом витрат і результатів господарської і фінансової діяльності підприємства. Фактичні дані для аналізу поставляються контролеру бухгалтерією. Статистичні викладення, планові дані і результати порівняння фактичних значень показників з плановими величинами контролер одержує з планової і фінансової служб підприємства. На підставі проведених розрахунків головний контролер пропонує вищому керівництву фірми рекомендації по скороченню витрат і збільшенню прибутковості і рентабельності виробництва і збуту. Ці рекомендації служать обґрунтовуванням для ухвалення управлінських рішень.

Доцільність створення служби контролінгу виражена через найважливіші види діяльності контролера, а саме:

Побудова системи планування:

1) Сприяння при визначенні загального плану розвитку підприємства і його мети;

2) Керівництво і координація робіт по плануванню і складанню бюджету;

3) Узгодження проміжної мети і планів і їх зведення в єдиний загальний план підприємства;

Складання звітності:

1) Ведення змістовної системи інформаційної забезпеченості і звітності;

2) Облік специфічних потреб керівника в інформації і звітності.

Своєчасне аналізування періодичної інформації про відхилення між фактичними і плановими значеннями показників:

1) витрати;

4) показники, що характеризують оборот;

5) показники, що характеризують фінансовий стан;

6) ефективність і об'єм інвестицій;

7) аналіз відхилень і обговорення результатів аналізу з керівниками відповідних підрозділів підприємства, а також розробка варіантів альтернативних рекомендацій по виходу з ситуації, що створилася;

8) координація розрахунків очікуваних результатів діяльності і складання звітів для керівництва фірми.

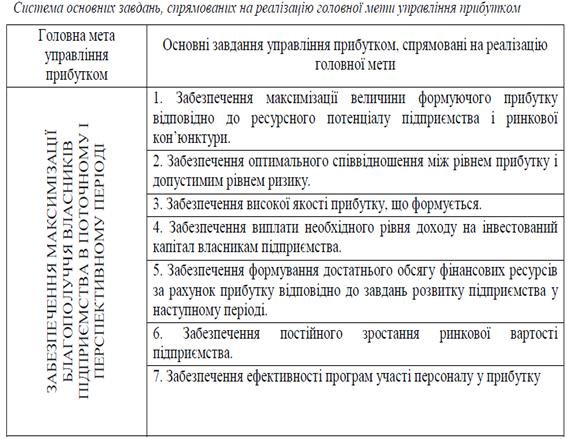

Одним з найважливіших завдань контролінгу є керування прибутком організації. Тому у фокусі уваги контролінгу перебувають витрати.

За величину витрати на ВАТ «Миколаївцемент» відповідають керівники різних служб і підрозділів.

У товаристві «Миколаївцемент» формуються такі звітності, в яких йдеться про витрати :

Ë форма №1 “Баланс”

Ë форма №2 “Звіт про фінансові результати”

Ë Форма №3 “Звіт про рух грошових коштів”

Ë Форма №4 “Звіт про власний капітал”

Ë форма №5 “Примітки до річної фінансової звітності”.

Важливо також виділити контрольовані та неконтрольовані витрати товариства. Контрольовані – це такі витрати, рівень яких залежить від рівня управління на товаристві і можуть бути змінені внаслідок дії компетентних менеджерів. Неконтрольовані витрати – це такі, що формуються поза сферою повноважень менеджера конкретного центру відповідальності.

основних засобів – до неконтрольованих.

На ВАТ «Миколаївцемент» до контрольованих витрат належать :

електроенергія

різноманітні добавки

матеріали

витрати на відвантаження та транспортування

дизельне паливо

послуги по транспортуванню

зарплата

До неконтрольованих :

v податки;

v відрахування на соціальні заходи;

v амортизація.

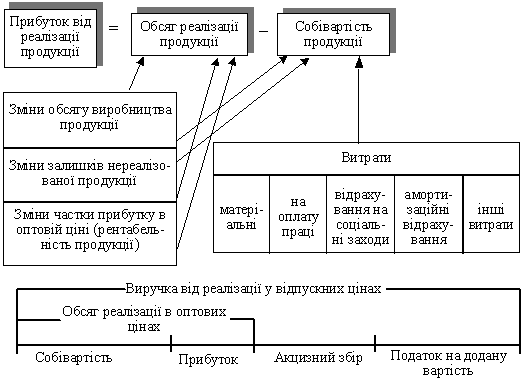

Калькулювання - це визначення розміру витрат у грошовому виразі на виробництво одиниці певного виду робіт (послуг) по окремих видах витрат. За допомогою калькулювання визначаються собівартість одиниці робіт (послуг), всього їх обсягу, витрати на виробництво по окремих структурних підрозділах підприємства (цехах, дільницях), по різних виробничих процесах і в цілому по підприємству.

На ВАТ «Миколаївцемент» використовується попередільний метод калькулювання, оскільки у виробництві продукції використовується однорідна основна сировина і виробничі процеси, які можна поділити на окремі фази.

Бюджетування – це стандартизований процес, відповідно самостійно розроблених підприємством та загальновизнаних вимог і процедур, до яких відносяться:

![]() розроблення бюджетів за всіма підрозділами, що сприяє поліпшенню координації дій усередині підприємства;

розроблення бюджетів за всіма підрозділами, що сприяє поліпшенню координації дій усередині підприємства;

![]() забезпечення єдиного процесу щодо підготовки, аналізу і затвердження бюджетів

забезпечення єдиного процесу щодо підготовки, аналізу і затвердження бюджетів

![]() дотримання зкоординованої діяльності між підрозділами підприємства при розробленні бюджетів;

дотримання зкоординованої діяльності між підрозділами підприємства при розробленні бюджетів;

![]() структурованість бюджетів;

структурованість бюджетів;

![]() обґрунтованість показників бюджетів на основі досягнутих результатів, тенденцій, економічних чинників та заданих темпів розвитку підприємства

обґрунтованість показників бюджетів на основі досягнутих результатів, тенденцій, економічних чинників та заданих темпів розвитку підприємства

![]() відкритість бюджетів до змін (надання менеджерам прав коригування показників бюджету, виявлення та розв’язання потенційних проблем з метою постійного відслідковування змін в обсягах виробництва і продажу);

відкритість бюджетів до змін (надання менеджерам прав коригування показників бюджету, виявлення та розв’язання потенційних проблем з метою постійного відслідковування змін в обсягах виробництва і продажу);

![]() участь у бюджетуванні менеджерів підрозділів, що відповідають за виконання бюджету.

участь у бюджетуванні менеджерів підрозділів, що відповідають за виконання бюджету.

Приклад окремого кошторису наведений у таблиці 5.

Таблиця 5

Собівартість виготовленої продукції ВАТ «Миколаївцемент»

| Складові собівартості | Сума, грн./т. |

| Змінні витрати | |

| Газ | 325 |

| Електроенергія | 26 |

| Добавки в сировину | 5 |

| Добавки в цемент | 20 |

| Мелючі тіла | 3,5 |

| Вогнетривка цегла | 3,8 |

| Інші матеріали | 0,3 |

| Мішки та пакування | 12 |

| Послуги по транспортуванню | 1,5 |

| Буровибухові роботи | 2,5 |

| Витрати на відвантаження, транспортування | 3 |

| Дизельне паливо | 3,5 |

| Шини для кар’єрної техніки | 0,4 |

| Інші змінні витрати | - |

| Геологорозвідка та податок на надра | 4,8 |

| Разом змінні витрати | 411,3 |

| Постійні витрати | |

| Зарплата - виробництво | 20 |

| Виробництво - підрядники | 5 |

| Виробництво - матеріали | 1 |

| Зарплата на обслуговування та ремонт | 5 |

| Обслуговування та ремонт - підрядники | 12 |

| Обслуговування та ремонт - матеріали | 5 |

| Зарплата - загальновиробничі | 10 |

| Загальновиробничі – підрядники | 1,5 |

| Податки | 6 |

| Електроенергія – постійні | 4 |

| Разом постійні | 69,5 |

| Разом виробнича собівартість | 480,8 |

Похожие работы

... або регіону (області, району, міста) передбачають облік усереднених оцінок, що саме собою обумовлює укрупнений (приблизний) характер розрахунку показників. 1.3 Фактори підвищення ефективності діяльності підприємства Однією з умов ефективного функціонування ринкової економіки є максимальна відповідальність підприємств за результати своєї діяльності (як позитивні, так і негативні). Ця умова ві ...

... і діяльності підприємства. Кожен керівник, підприємець чи менеджер підприємства мусить знати, що аб-солютно досконалого стилю управління для усіх випадків не існує. За-гальна ефективність діяльності підприємства залежить від того, коли, де, як і по відношенню до кого застосовується відповідний стиль управлін-ня. Відомо, що стиль управління, в якому поєднані професійна компетен-тність, діловитість ...

... банківському ринку намагається досягнути банк, а також з загальним рівнем характеристик усередненого банку банківської системи України; В якості банка - лідера для зовнішньоекономічної орієнтації діяльності ВАТ “Міжнародний комерційний банк” виберемо ВАТ “Державний акціонерний експортно-імпортний банк України" (810 рейтингове місце в банківській системі України - дивись Додаток А [98]), в якості ...

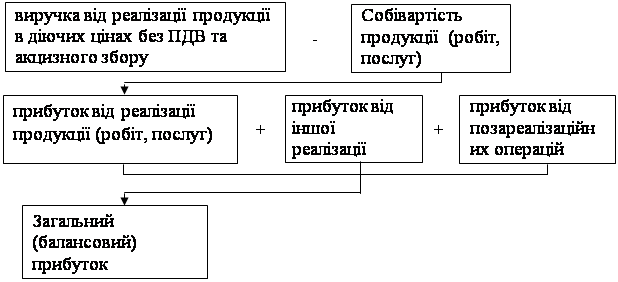

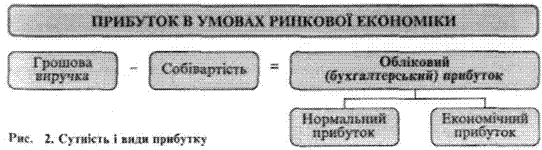

... фондів та диверсифікації виробничої продукції. Крім того, прибуток є джерелом фінансування соціального розвитку трудового колективу; · джерела формування доходів бюджетів різних рівнів [5,c.168]. Отже, прибуток підприємства – основний фактор його економічного та соціального розвитку. Прибуток, як головний фінансовий результат діяльності підприємства, формується поступово протягом фінансово- ...

0 комментариев