Навигация

4.7.4. У фонд нещасних випадків

Вн.в=ЗФЗПмз*анв=2888,8 (грн)

де: ан.в. - розмір відрахувань у фонд нещасних випадків, ан.в. = 1,64%

4.7.5. Відрахування на соціальні заходи

Вс.3 = Вп.ф. + Вф.3. + Вс.с + Вн.в =68064 (грн)

4.8.Загальний фонд заробітної плати ремонтних робітників:

ЗФЗП р.р.=Lзаг*Нзп.*Кдод*Кмз*Ксз/1000 = 9512,7 грн

де:Нзп-норма витрат на заробітну плату ремонтних робітників 1000 KM пробігу(5,72 грн

Кдод.-коефіцієнт,який враховує додаткову заробітну плату ремонтних робітників(1,9)

K мз-коефіцієнт,який враховує виплати з ФМЗ (1,2)

Ксз = 1,3864

4.10.3агальна заробітна плата керівників і спеціалістів:

ЗФЗП кер.=Нкер*Мпо*Ксз*nм = 13974,9(грн.)

де : Мпо-місячний посадовий оклад (280 грн)

nм-кількість місяців перевезень (12)

Ксз=1,3864

4.11. Заробітна плата допоміжних робітників:

ЗП доп= Мдоп*Мпо*Ксз*Пм=3327,36 (грн.)

5. МАТЕРІАЛЬНІ ВИТРАТИ

5.1 .Витрати на паливо

5.1.1. Експлуатаційні витрати палива

Текс = Lзаг*Нкм + Рр*Нт.км= 230900,1

100 100

де: HKM - лінійна норма палива на 100 KM пробігу (25л)

Нт.км - питома норма витрати палива на 100 ткм:

для автомобілів з дизельним-1,3 л.

5.2. Надбавки до витрат палива:

Тнад = Текс * анад/100 = 6003,4 (л)

де: анад - відсоток надбавки: за роботу у зимовий період-2,1%;

внутрішньо гаражні нужди – 0,5%

5.3. Загальні витрати палива

Тзаг = Текс+ Тнад =236903 (л)

5.4. Економія палива

Текон=Тзаг* аекон = 11845,2(л)

де: аекон - відсоток економії(5%).

5.5. Паливо з урахуванням економії у літрах:

Тел = Тзаг-Текон = 225058,3(л)

5.6. Вартість зекономленого палива

Сек = Текон*Ц1л = 18952,32 (грн)

де: Ц Іл - ціна одного літра палива (1,50 грн.)

5.7. Вартість палива

Ст = Тел*Ц1л = 360093,33 (грн)

5.8. Премія за економію палива

Пт= 0,8* Сек = 15161,86 (грн)

де: 0,8 - 80% - відсоток премії за економію палива

5.9. Витрати на палива, що включаються в собівартість перевезень

Bn = Ст + Пт = 375255,2 (грн)

5.10. Витрати на мастильні матеріали

5.10.1. Витрати на масло для двигунів

Вм.д = Т заг* Н м.д.*d м.д.*Ц1т = 22088,9(грн)

100*1000

де:Нм.д - норма витрати масла для двигуна на 100 л витрати палива (2,8л)

dм.д- питома вага масла (0,9)

Ц1т - ціна однієї тони масла, (3700 грн/т).

5.10.2. Витрати на трансмісійне масло:

Втр = Т заг* Н тр*d тр*Ц1т = 2155,8 (грн)

100*1000

де:

Н тр - норма витрати трансмісійного масла на 100 л витрати

палива (0,4 л ),

d тр - питома вага трансмісійного масла (0,91);

Ц 1т - ціна однієї тони трансмісійної масла, (2500 грн.)

5.10.3. Витрати на пластичні мастила

Впл = Т заг* Н пл *Ц1т = 2321,7 (грн)

100*1000

де:Нпл - норма витрати пластичного мастила на 100л витрати

палива (0,35)

Ц1т - ціна однієї тони пластичного змащення (2800 грн/т)

5.10.4. Витрати на спеціальні масла:

Всп = Т заг* Н сп * dcп *Ц1т = 993,9 (грн)

100*1000

где:Нсп - норма витрати спеціального масла на 100л витрати палива (0,15) ,

(dcп- питома вага спеціальних масел (0,92 г/см)

Ц1т - ціна однієї тони спеціального масла(3040 грн/т).

5.10.5. Витрати на гас

Вкер = Т заг*ρ *0,5 *Ц1т = 1308,9 (грн)

100*1000

де- р-питома вага палива:для дизельного палива-0,85 г/см .

Ц1т — ціна однієї тонни гасу, (1300грн).

5.10.6. Витрати на обтиральні матеріали

Вобт=Ае*Нобт*Ц1кг = 1044 (грн)

де: Aе - кількість автомобілів в експлуатації,

Ae = Aі * αв = 8,7 (авт.)

Hобт - норма обтиральних матеріалів на один автомобіль:

для вантажних а/м-24 кг;

Ц1кг — ціна одного кілограма обтиральних матеріалів (5 грн).

5.10.7. Витрати на інші експлуатаційні матеріали

Вінш = Аі * Нінш = 180 (грн)

де: Нінші - норма витрат на інші експлуатаційні матеріали(15 грн)

5.10.8. Загальні витрати на мастильні матеріали

Вмм.заг = Вм.д + Втр + Впл + Всп + Вкер + Вобт + Вінші = 30093,2 (грн)

5.10.9. Економія витрат на мастильні матеріали

Есм = ае*Вмм.заг = 1504,7 (грн)

де: ае - відсоток економії мастильних матеріалів(5%)

5.10.10. Премія за економію мастильних матеріалів

Псм = ап * Есм = 1203,8 (грн),

де: ап — відсоток премії за економію мастильних матеріалів(80%)

5.10.11. Витрати на мастильні матеріали з урахуванням економії і премії

Вмм = Вммзаг - Есм + Псм = 29792,3 (грн)

5.11. Витрати на ремонт та відновлення зносу автомобільних шин

5.11.1. Витрати на ремонт та відновлення зносу шин для одиночних автомобілів.

Сш = Lзаг*Нш*nк*Ц1к*Ктр = 32736 (грн)

1000*100

де:Нш - норма на відновлення зносу і ремонт автомобільних шин у % від вартості шини на 1000 KM пробігу (0,85)

пк- кількість комплектів шин на одному автомобілі без запасного колеса (10);

Ктр - коефіцієнт, що враховує доставку шин на підприємство (1,1);

Ц1к - ціна одного комплекту шин (480 грн).

5.11.2. Економія витрат на шини

Еш = Сш*аш = 1636,8 (грн)

де:аш - відсоток економії витрат на шини ( 5 %.)

5.11.3. Премія за економію шин

Пш = ап*Еш = 818,4

де:ап - відсоток премії за економію шин,(50 %).

5.11.4. Витрати на шини з урахуванням економії і премії

Вш = Сш+Пш-Е = 31917,6

5.12. Витрати на ремонтні матеріали:

Врм = Lзаг*Нрм*Ктр = 35777,7 (грн)

1000

де: Hp м - норма витрат на ремонтні матеріали на 1000 KM пробігу (45 грн)

Ктр = 1,09

5.13. Витрати на запасні частини:

Взч = Lзаг*Нзч*Ктр = 31365,1 (грн)

1000

де: Hзч - норма витрат на запасні частини на 1000 KM пробігу (39,45 грн)

Ктр = 1,09

5.14. Инші витрати матеріальних ресурсів:

МВінш = (Вп+Вмм+Взч+Врм+Вш) * Кінш = 50410,8 (грн)

де:Кінш-коефіцієнт,який враховує витрати на інші матеріальні ресурси (0,1)

5.15. Загальна сума матеріальних витрат:

МВзаг = Вп+Вмм+Врм+Взч+Вш+МВінш = 504287,9 (грн)

6. АМОРТИЗАЦІЙНІ ВІДРАХУВАННЯ ТА ЗАГАЛЬНОВИРОБНИЧІ ВИТРАТИ

Для розрахунку амортизаційних відрахувань на повне відновлення основних фондів,необхідно визначити їх вартість.

6.1. Розрахунок вартості рухомого складу:

Вр.с = Аі*Вавт = 2040000 (грн)

де: Вавт-балансова вартість автомобіля (170000 грн);

6.2. Загальна вартість будівель , споруд і обладнання:

Вб.с.о.=Вр.с.*(100-П) /П = 3060000 (грн)

де: Π -частка рухомого складу у відсотках від загальної вартості основних виробничих фондів (П=40%)

6.3. Вартість будівель і споруд:

В б.с.=Вб.с.о.*Пб.с./100 = 1836000 (грн)

де:

Π б.с.-частка вартості будівель і споруд(Пб.с.=60%).

6.4. Вартість обладнання:

В обл.=Вб.с.о*Побл/100 = 1224000 (грн)

де: Π обл-частка вартості обладнання (Побл.=40%).

6.5. Розрахунок амортизаційних відрахувань:

6.5.1. На повне відновлення рухомого складу:

Ар.с. = Вр.с.*На р.с = 510000 (грн)

де: Нар.с - норма амортизаційних відрахувань на повне відновлення рухомого складу (Наір.с=25%).

6.5.2. На повне відновлення будівель і споруд:

А б.с = В б.с*Наб.с /100 = 91800 (грн)

де:На б.с - норма амортизаційних відрахувань на повне відновленнябудівель і споруд (На б.с=5%). 5

6.5.3.Ha повне відновлення обладнання:

А обл = В обл*На обл/100 = 183600 (грн)

де: На обл - норма аморизаційних відрахувань на повне відновлення обладнання (Нашобл=15%).

6.6. Витрати на поточний ремонт будівель і споруд:

Вп.р.б.с. = Вобл* H п.р.б.с = 55080 (грн)

де: H п.р.б.с.- розмір витрат на поточний ремонт будівель і споруд (3%).

6.7.Витрати на поточний ремонт обладнання :

Вп.р.обл = Вобл* H п.р.обл = 61200 (грн)

де: H п.р.обл- розмір витрат на поточний ремонт обладнання(5%).

6.8. Розрахунок суми загальновиробничих витрат:

В з.в.= (ЗФЗП р.р.+В п.р.обл+А обл)* Кз.в.= 356037,8 ( грн)

де: K з.в - коефіцієнт,який враховує інші загальновиробничі витрати (1,4).

7.КАЛЬКУЛЯЦІЯ СОБІВАРТОСТІ ПЕРЕВЕЗЕНЬ

Таблиця 7.1. Калькуляція собівартості

| Статті витрат | Умов позн. | Витрати , грн. | Собівартість, грн/10 т.км; | Структура, % |

| 1. Загальний фонд заробітної плати водіїв | ЗФЗПв | 164732 | 0,44 | 10,3 |

| 2. Відрахування на соц. заходи від ЗФЗПв | Вс.з | 63652,4 | 0,17 | 3,98 |

| 3. Матеріальні витрати: | MB заг | 504287,9 | 1,35 | 31,54 |

| - паливо | Вп | 375255,2 | 1 | 23,47 |

| - мастильні матеріали | Bмм | 29792,3 | 0,08 | 1,86 |

| - відновлення зносу і ремонту шин | Вш | 31917,6 | 0,09 | 2 |

| - запасні частини | В3.ч | 31365,1 | 0,08 | 1,96 |

| - ремонтні матеріали | Вр.м | 35777,7 | 0,1 | 2,24 |

| - інші витрати | Вінш | 180 | 0,0004 | 0,01 |

| 4. Амортизація рух. склад. | Αр.с. | 510000 | 1,37 | 31,9 |

| 5. Загальвиробничі витрати | Вз.в. | 356037,8 | 0,95 | 22,27 |

| Загальна сума витрат: | В заг | 1598710,1 | 4,28 | 100 |

7.1. Собівартість перевезень;

S 10 ткм=В заг*10/Рр ткм грн/10 ткм

7.2. Питома вага окремих елементів витрат у загальній собівартості

(визначається з точністю до 0,01):

Пв1=ЗФЗПв / В заг*100(%);

Пв2= Вс.з/Взаг* 100(%).

8. ФІНАНСОВІ ПОКАЗНИКИ

8.1.Розрахунок доходів від перевезень:

8.1.1. Розрахунок доходів від вантажних перевезень:

Дпер = Qр*t = 2400678 (грн)

де: t - договорний тариф за одну тону перевезеного вантажу, грн

t = Зобщ*1,5/Qр = 13,6 (грн )

8.1.2. Доход за експедирування вантажу

Дскс = Дпер *аекс = 72020,3 (грн),

де: Зекс - відсоток надбавки за експедирування вантажу (3%).

8.1.3. Загальна сума доходів

Дзаг = Дпер + Декс = 2472698 (грн)

8.3. Дохідна ставка:

d = Дзаг*10/Рр = 6,6 (грн/10 т.км;грн)

8.4. Загальний прибуток:

Пзаг = Дзаг – Взаг – ПДВ – Вадм = 159129 (грн)

де:ПДВ - податок на додаткову вартість,

ПДВ = Спдв * Дзаг = 494540 (грн)

де: Спдв - ставка податку на додаткову вартість,Спдв = 20%;

Вадм - витрати адміністративні:

Вадм =(ЗФЗП кер.+А б.с.+Вп.р.б.с.) * Кадм = 220320 (грн),

де: Кадм - коефіцієнт,який враховує інші адміністративні витрати(1,5).

Похожие работы

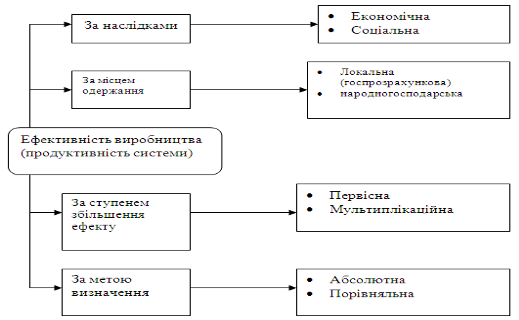

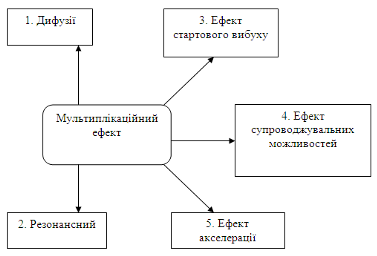

... мультиплікаційними характеристиками, то очікуваний ефект має охоплювати одночасно усі його специфічні форми. Загальна величина такого ефекту залежить від трьох головних чинників: економічної ефективності впроваджуваного господарського заходу (сукупності заходів), масштабів і швидкості його (їх) розповсюдження в усіх галузях чи сферах діяльності. Необхідні для одержання певного результату (ефекту ...

... Економічна ефективність показує кінцевий корисний результат від застосування всіх виробничих ресурсів і визначається порівнянням одержаних результатів і витрат виробничих ресурсів. Економічна ефективність виробництва зерна - це одержання максимальної його кількості з одного гектару площі посіву при найменших затратах праці і коштів на 1 ц зерна. В умовах розвитку суспільства корінним завданням ...

... за цінами на підприємстві було завершено перевірку з дотримання порядку застосування цін і тарифів. Порушень виявлено не було. 5. Напрямки перетворень у системі ціноутворення на ВАТ "Тера" 5.1 Основні рекомендації по вдосконаленню ціноутворення на підприємстві Стратегія обґрунтування цін на підприємствах базується на різних принципах. 1. Забезпечення відповідності напрямків і змісту ці ...

... мірою. Із-за цього протиріччя між економічним і соціальним зростають до абсолютно неприродних розмірів, порушуючи баланс економічної і соціальної ефективності. В умовах тотального незадоволення населення умовами життя, простою майже половини всіх виробничих потужностей і широких можливостей істотного збільшення капіталу шляхом фінансових спекуляцій, представлена проблема залишається непомітною не ...

0 комментариев