ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

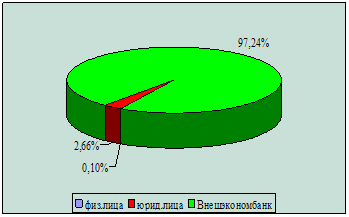

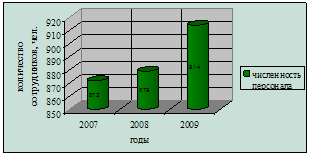

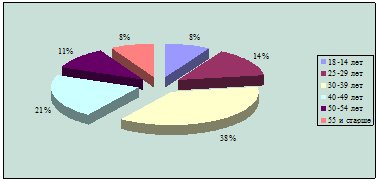

Анализ организационной структуры «Приорбанк» ОАО

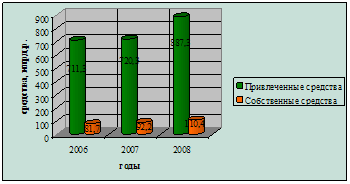

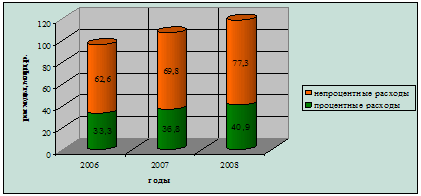

Анализ финансового состояния «Приорбанк» ОАО

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

1.1 Понятие и краткая характеристика услуг дистанционного банковского обслуживания

Банк – это финансовая организация, производящая, хранящая, предоставляющая, распределяющая, обменивающая, контролирующая денежные средства и обращение денег и ценных бумаг.

Цель любого банка, заключается в том, чтобы при наименьших затратах содействовать наиболее полному удовлетворению потребностей клиентов в банковском обслуживании, улучшению качества банковского обслуживания частных и юридических лиц и расширению спектра банковских услуг.

Результатом деятельности банка, как предприятия, является создание банковского продукта.

Банковский продукт – формализованное соглашение о продаже какой-либо услуги клиенту, а также определение бухгалтерских и иных правил для выполнения внутренних операций банка. Банковским продуктом являются: платёжные средства и предоставление услуг.

Банковская услуга при этом – выражение намерения банка удовлетворить те или иные потребности клиента и может оказываться как при непосредственном общении с клиентом «лицом к лицу», так и при помощи различных дистанционных каналов обслуживания.

Следует отметить, что как в Республике Беларусь, так и за рубежом не существует однозначной трактовки дистанционного банковского обслуживания и его определение является весьма расплывчатым в понимании многих специалистов самого широкого круга. Действительно, понятие не определено ни в нормативной, ни в законодательной базе, а следовательно, может пониматься по-разному. Более того, как правило, дистанционное банковское обслуживание не привязывается к тому, или иному банковскому продукту или услуге, используемым клиентом. Скорее наоборот, получая от банка доступ к системе дистанционного банковского обслуживания, клиент хочет, чтобы данная система охватывала максимальное число его продуктов и необходимых ему услуг.

При этом, принимая во внимание сложность современных банковских продуктов, и процесса доставки дистанционных банковских услуг клиенту, остается открытым вопрос распределения ответственности между структурными подразделениями банка и компаниями, предоставляющими каналы доставки услуг, перед клиентом в случае возникновения спорных или проблемных ситуаций.

Тем не менее, определяя банковскую услугу как комплекс банковских операций, направленных на удовлетворение потребности клиента, несущих определенную выгоду для потребителя, связанных с перемещением финансовых активов или предоставлением финансовой информации, можно дать определение дистанционной банковской услуге.

Дистанционная банковская услуга – это банковская услуга, оказанная посредством использованием электронных каналов доставки.

Под электронным каналом доставки дистанционных банковских услуг в этом случае нужно понимать определенное технологическое решение на базе современных средств коммуникации (Интернет, мобильная, стационарная связь, различные сетевые соединения и т.д.).

В таком случае, под дистанционным банковским обслуживанием можно понимать определенный набор дистанционных банковских услуг предоставляемых клиенту с использованием различных электронных каналов доставки и собранных в одной единой системе для каждого из каналов. Каждый отдельный канал при этом может дублировать и дополнять прочие.

Предоставляемые банком дистанционные услуги условно можно проклассифицировать по нескольким критериям, которые подробно представлены в таблице 1.1.

Таблица 1.1 – Классификация дистанционных банковских услуг по критериям

| Критерий классификации | Тип предоставляемых услуг |

| Канал доставки запрашиваемой услуги | Интернет (включая системы Клиент-Банк), мобильная связь, стационарный телефон, устройства самообслуживания |

| Субъекты, потребляющие услуги | Юридические лица Физические лица |

| Вид предоставляемой информации или возможных операций | Общая информация Пассивные запросы Активные операции |

| Платность предоставляемых услуг | Платные услуги Бесплатные услуги |

Деление дистанционных банковских услуг по виду предоставляемой информации или возможных операций обусловлено кардинальными различиями в требованиях к организации подобных систем, равно как и в ценности этих систем для клиентов банков.

Первой дистанционной банковской услугой было предоставление сотрудниками банка консультации клиентам по телефону. При этом клиенту, как правило, предоставлялась лишь общая информация об интересующих его продуктах, графике работы подразделений банка, особенностях получения той или иной услуги. Позже, с развитием информационных технологий, клиенты получили возможность получать информацию на корпоративных сайтах банков, с использованием автоматических телефонных сервисов или устройств самообслуживания. При этом возрос объем возможной к получению информации, ее сложность и полнота. Так, например, в Интернете появились различные калькуляторы кредитов и депозитов, позволяющие не только узнать общую информацию о продукте, но и очень точно просчитать возможные траты и прибыли при использовании данного продукта с учетом индивидуальной ситуации.

Следующим шагом является переход к предоставлению клиенту личной, персональной информации или так называемые пассивнее запросы: предоставление информации об остатках на счетах и выписок по ним, текущей или просроченной задолженности и т.д. При этом предоставление личной информации требует создания процедур аутентификации клиента (чаще всего по паролю, имени пользователя, кодовой фразе и т.д.) с целью выполнение закона о банковской тайне и неразглашения третьим лицам информации ее составляющей.

Последним этапом является предоставление возможности проведения через каналы дистанционного банковского обслуживания активных операций: пополнение депозитов, погашение кредитов, перевод денег между счетами, осуществление платежей и т.д. Данный этап требует создания широкого спектра инструментов по предотвращению мошеннических действий, подтверждению подлинности и целостности платежных инструкций, контролю за соблюдение норм законодательства и прочее.

Дистанционные банковские услуги предоставляются как юридическим, так и физическим лицам. Практически набор услуг, предоставляемый юридическим лицам, может быть в различных банках одинаков, неодинаковым может оказаться их объем. Что же касается услуг, предоставляемых населению, то они занимают пока незначительный удельный вес, и банкам еще предстоит увеличить количество видов операций для физических лиц.

В зависимости от платы за предоставление дистанционные банковские услуги подразделяются на платные и бесплатные. Это не означает, что какой-то определенный тип услуг полностью является платным либо бесплатным. Дело банка определить, за какую разновидность дистанционных услуг необходимо взыскивать плату с клиентов, а за какую – плату не устанавливать. По ряду соображений отдельные операции в составе расчетных, кредитных и депозитных могут осуществляться бесплатно. Нередко выделяются банковские услуги, приносящие и не приносящие банковский доход, дорогостоящие и дешевые услуги. Так, большинство активных операций позволяют банку получить доход, в то время как его пассивные операции предполагают выплату процентов по определенным видам. Некоторые банковские услуги требуют больших затрат труда, поэтому их цена дороже. Т.е. банк сам определяет, является ли дистанционное обслуживание клиента услугой, или дополнительным сервисом к уже существующему продукту, а также платность или бесплатность услуги для данной категории клиентов, равно как и величину плат с учетом его тарифной политики и рыночной стратегии.

Деление дистанционных банковских услуг по каналу их предоставления обусловлено особенностями деятельности каждого из каналов, его технологическими и функциональными особенностями.

Предоставление дистанционных банковских услуг через Интернет является одной из самых перспективных и быстро развивающихся областей. Исторически предоставление информации в Интернете начиналось с создания корпоративных сайтов, предоставлявших только общую информацию о банках и их продуктах. Однако по мере развития информационных технологий ожидания клиентов по отношению к данным системам только увеличивались. Банки в свою очередь были также заинтересованы в сокращении издержек при обслуживании клиентов, увеличении эффективности труда и получении конкурентных преимуществ. Все это привело к тому, что в настоящее время банки активно работают над предоставлением широкого круга информационных запросов и активных операций (платежей, переводов и т.д.).

Телефонная связь традиционно является самым популярным каналом предоставления банковских услуг. Огромное количество клиентов считает самым простым и удобным способом получения необходимой информации или консультации – звонок в банк. В то же самое время, в нашей стране это и наиболее консервативная область. Полноценное развитие этого канала предоставления дистанционных банковских услуг предполагает создание полнофункциональных Call-центров, оборудованных системами записи разговоров, мониторинга состояния очереди звонков и сбора оперативной и исторической статистики, системами организации и контроля сменности, управления качеством, системами интерактивного обслуживания клиентов IVR и т.д. В настоящее время в банковском секторе Республики Беларусь существует единственный технически правильно организованный Call-центр принадлежащий Приорбанку, но и он, к сожалению, предоставляет далеко не полный набор услуг, находясь на втором этапе развития (предоставление персональной информации без осуществления активных операций).

Последним из каналов дистанционного банковского обслуживания являются устройства самообслуживания: платежно-справочные терминалы, инфокиоски, некоторые виды банкоматов, которые рассчитаны на обслуживание физических лиц. Развитие данного направления дистанционных банковских услуг требует на начальном этапе существенных вложений на развитие инфраструктуры банка, приобретение соответствующего оборудования, организацию технического обслуживания и инкассации данных устройств. Тем не менее, эти устройства становятся все более и более популярны среди населения, а их число и перечень возможных операций постоянно растет.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев