ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

Анализ организационной структуры «Приорбанк» ОАО

Анализ финансового состояния «Приорбанк» ОАО

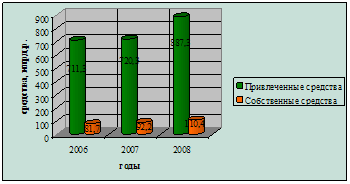

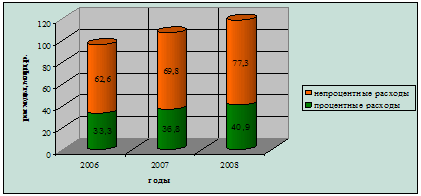

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

Состояние белорусского рынка дистанционного банковского обслуживания

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

1.4 Состояние белорусского рынка дистанционного банковского обслуживания

Состояние рынка дистанционных банковских услуг в Республике Беларусь оценить крайне сложно. Банки неохотно делятся информацией о своих успехах в данной области. Все презентации, выступления и разговоры акцентируются на том функционале, который представлен в системах дистанционного обслуживания. Размер клиентской базы, обороты, уровень проникновения при этом либо сознательно выносятся за рамки обсуждения, либо не обсуждаются ввиду отсутствия достоверной информации. Тем не менее, некоторые тенденции прослеживаются весьма очевидно.

Среди ключевых параметров, влияющих на эффективность применения систем дистанционного банковского обслуживания, выделяют такие, как:

- производительность;

- отказоустойчивость;

- информативность системы;

- простота использования;

- безопасность;

- дружественность интерфейса;

- масштабируемость системы;

- функционал системы.

Все эти параметры связаны между собой, рассматривать их надо в комплексе.

Производительность, отказоустойчивость и масштабируемость — это критерии построения надежного, работающего круглосуточно решения.

Простота использования, дружественность интерфейса, информативность — данные параметры критичны для обслуживания физических лиц, в целом же они отвечают за популярность услуги среди клиентов банка. Особенно актуальны эти параметры для новых, только продвигаемых на рынок сервисов.

Вопросам безопасности также уделяется особое внимание. Учитывая то, что системы дистанционного обслуживания позволяют осуществлять непосредственный доступ к счетам и проводить финансовые транзакции, любая промышленная система дистанционного обслуживания должна полностью соответствовать требованиям безопасности, а также иметь возможность внесения корректировок в работу системы в случае изменения требований к последней.

Стоит отдельно упомянуть такую важную тему как сегментация клиентов.

Для полноценного и правильного развития дистанционного обслуживания банк должен дифференцировать свои услуги по определенным группам, сегментам клиентов с целью повышения эффективности их обслуживания. На сегодняшний день подход белорусских банков к вопросу сегментации клиентов в большинстве случаев ограничивается делением клиентов на физических и юридических лиц.

В настоящее время основными потребителями услуг дистанционного банковского обслуживания в Республике Беларусь являются юридические лица. Розничный сектор только начинает активно осваивать этот метод работы с клиентами. Например, дистанционные услуги юридическим лицам предоставляют практически 100% отечественных банков, пользуются при этом системы типа «Банк—Клиент». Потенциал рынка по системам этого типа состоит в основном в улучшении качества предоставляемых услуг, особенно в плане сопровождения и активного взаимодействия с клиентом при возникновении у последнего проблем.

Банков, использующих системы для работы с физическими лицами, в Беларуси на порядок меньше, но эта тенденция постоянно меняется в сторону роста количества используемых систем.

Не секрет, что развитие Интернет-банкинга в нашей стране происходит непросто, вызывает неоднозначное отношение к себе, несмотря на очевидные преимущества использования, которые подтверждены на практике многих государств. Кто-то сетует на отсутствие единой электронной цифровой подписи (ЭЦП), но для ее введения необходимо, чтобы действующая в республике система «Клиент-банк» активнее использовалась нашими банками.

Развитие Интернет-банкинга в Беларуси началось сравнительно недавно, внедрение системы «Клиент-Банк» было в 1994-1996 гг., однако Интернет-банкинг в полном смысле этого слова появился лишь несколько лет спустя (2003-2004 гг.), в то время как российские банки предоставляют аналогичные услуги уже с 1998 г.

Еще в 1997 г. Национальным банком был принят «Временный порядок применения в банковской деятельности электронных документов», в котором определялось, что электронный документ имеет такую же юридическую силу, что и бумажный, но, соответственно, в том случае, если подтвержден электронной цифровой подписью (ЭЦП), зафиксированной на машинном носителе в электронно-цифровом виде. Фактически изменился просто способ предоставления документа, а форма договора осталась прежней.

А дальше развитие финансового рынка, наряду с нарастающим ритмом жизни, пожалуй, во всех отраслях деятельности, диктовало свои правила. Многие банки вынуждены были пересмотреть свои подходы к расчетно-кассовому обслуживанию. Таким образом, в их маркетинговой политике услуга интернет-банкинг выходит на первый план. Интернет-банкиг является такой системой электронного обслуживания, которая автоматически проверяет правильность создания документа и его подлинность – она выгодна для сотрудников банка. Не менее удобна она и для клиентов – схема работы с банком практически не изменилась, просто услуги предоставляются не через офис, а при помощи сайта.

Принятие Закона Республики Беларусь «Об электронном документе» от 10 января 2000 г. № 357-3, в котором было дано определение ЭЦП, создало правовую базу для развития рынка Интернет-банкинга [3].

Интернет и основанные на нем системы дистанционного банковского обслуживания, являются наиболее перспективными. Это обусловлено, прежде всего, удобством графического интерфейса, простотой использования и широким спектром возможных к реализации функций и услуг. Более того, использование персональных компьютеров обеспечивает широкие возможности верификации пользователя, контроля над его действиями, упреждая возможные ошибки, позволяет использовать множество методов и средств обеспечения безопасности работы и конфиденциальности информации, проверки полноты и целостности передаваемых запросов и сообщений. Таким образом, Интернет может являться универсальным инструментом, как предоставления общей информации, так и предоставления полноценных дистанционных банковских услуг, включающих в себя предоставление персональной финансовой информации и перемещения финансовых активов.

В то же самое время реализация такого функционала требует использования сложных логических алгоритмов и необходимости использования высокоскоростного Интернета. В условиях белорусского рынка где, несмотря на стремительный рост, число пользователей имеющих постоянный доступ к высокоскоростному Интернету не так высок, это может служить отрицательным фактором, обуславливающим сравнительно невысокую доступность данной услуги и небольшую клиентскую базу.

Относительно стоимости можно сказать, что Интернет является одним из самых дешевых каналов обслуживания для банка. Для клиента стоимость обслуживания в данном канале зависит от стоимости Интернет трафика, но, в общем, также не высока.

В настоящее время среди всех услуг, которые входят в систему дистанционного банковского обслуживания для физических лиц, наибольшее распространение получил Интернет-банкинг. Уже практически все белорусские банки предоставляют данную услугу, но далеко не каждый банк предлагают её такой, какой ее хотели бы видеть клиенты.

«Приорбанк» ОАО, один из крупнейших банков Республики Беларусь, первую систему Интернет-банка запустил в 2004 г. Она основывалась на системе процессинга пластиковых карточек OpenWay. Данная система являлась одной из первых и поэтому достаточно быстро обеспечила банку прирост клиентской базы в данной области.

Тем не менее, нельзя не упомянуть о том, что система имела ряд существенных недостатков:

- возможность работы только с карточными продуктами;

- ограниченный функционал;

- невозможность для пользователя самому выбрать авторизационные параметры;

- сложность и высокая для банка стоимость подключения пользователей;

- отдельный набор авторизационных параметров для каждой карточки.

Одним из самых сильных недостатков Интернет-банкинга являлось то, что у клиента не было возможности работать on-line со всеми своими продуктами. Услуга подключалась только к одной карточке. Переводы на другие счета допускались только после подписания специального заявления в отделении банка. Т.е. для клиента это доставляло ряд неудобств.

Многие белорусские банки предоставляют своим клиентам услуги Интернет-банкинга такого же характера, т.е. они строятся на системах процессинга пластиковых карточек и имеют низкий по возможностям функционал. Именно в этом и состоит суть проблемы, которая будет рассмотрена более подробно в проектном разделе, а также будут предложены пути её решения.

2 «ПРИОРБАНК» ОАО, ЕГО ХАРАКТЕРИСТИКА И АНАЛИЗ ДЕЯТЕЛЬНОСТИ

2.1 Общая характеристика деятельности «Приорбанк» ОАО

«Приорбанк» ОАО является одним из ведущих финансовых учреждений Республики Беларусь, лидируя в освоении новых банковских технологий и идей. Он также является коммерческой организацией, имеющей исключительное право осуществлять в совокупности банковские операции по привлечению денежных средств физических и (или) юридических лиц во вклады (депозиты), по размещению привлеченных денежных средств от своего имени и за свой счет на условиях возвратности, платности и срочности, по открытию и ведению банковских счетов физических и юридических лиц.

Основные цели Приорбанка определены в Уставе «Приорбанк» ОАО, утвержденном Общим Собранием акционеров (Протокол №1 от 29.03.2007).

Основными целями деятельности Приорбанка являются:

- развитие товарно-денежных и рыночных отношений путем предоставления клиентам Приорбанка всего комплекса банковских услуг;

- активное содействие ускорению научно-технического прогресса путем инвестиций, в том числе в передовую науку и наукоемкие отрасли;

- экономическое и национальное возрождение Республики Беларусь, а также содействие развитию социальной сферы путем финансирования и кредитования нетрадиционных объектов в сфере культуры, экологии, спорта и других;

- содействие международному экономическому сотрудничеству и самой широкой интеграции капиталов;

- поощрение и поддержка частной инициативы и предпринимательства;

- организация и развитие предприятий по выпуску товаров народного потребления с помощью новейших технологий;

- получение оптимального размера прибыли.

Приорбанк осуществляет активные, пассивные, посреднические банковские операции и иную деятельность, предусмотренную законодательством и уставом, а также в соответствии с Общегосударственным классификатором видов экономической деятельности осуществляет такие виды деятельности как финансовая деятельность, операции с недвижимым имуществом, аренда и предоставление услуг потребителям.

«Приорбанк» ОАО старается содействовать построению в республике современного демократического государства и становлению экономической формации, основанной на рыночных отношениях и многообразии форм собственности.

Главная цель руководства и персонала банка – это быстрейшее становление Приорбанка как банка универсального типа с соответствующими приоритетами: надежность и конкурентоспособность в условиях рыночной экономики, доведения качества и спектра банковских услуг до международных стандартов.

«Приорбанк» ОАО – член RZB Group и дочерняя компания Raiffeisen International Bank-Holding AG (Raiffeisen International). Официальной датой образования Приорбанка является 20 января 1989 г., когда был зарегистрирован Устав Минского инновационного банка под номером 50 в Госбанке СССР.

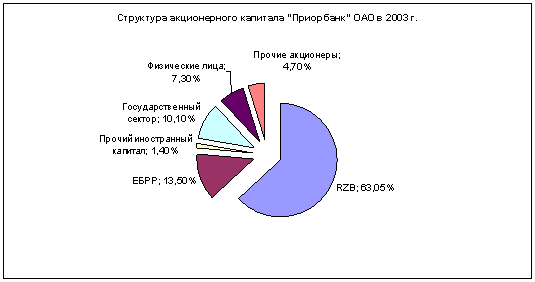

В 2003 г. Raiffeisen Zentralbank Osterreich AG приобретает 50% акций «Приорбанк» ОАО, впоследствии увеличив свою долю до 63,05%.

В 2008 г. – Raiffeisen International Bank-Holding AG приобретает акции Приорбанка, принадлежащие Европейскому банку реконструкции и развития, и вносит дополнительные инвестиции в капитал банка в сумме 50 млн. евро, доведя свою долю до 87,74%.

Структура акционерного капитала по состоянию на 2003 г. представлена на рисунке 2.1.

Рисунок 2.1 – Структура акционерного капитала «Приорбанк» ОАО по состоянию на 2003 г.

К 2009 г. произошли существенные изменения в структуре акционерного капитала, что связано со стремлением австрийского акционера увеличить свою долю. Данные изменения наглядно представлены в таблице 2.1.

Таблица 2.1 – Акционеры «Приорбанк» ОАО

| Наименование акционера | Доля в уставном фонде |

| Raiffeisen International Bank Holding AG | 87,74% |

| РУП ПО «Белоруснефть» | 2,04% |

| Госкомимущество РБ | 1,66% |

| РУП «МАЗ» | 1,28% |

| Прочие юридические лица | 2,38% |

| Физические лица | 4,65% |

| Местные государственные фонды и органы | 0,25% |

Банк имеет следующие лицензии:

- Лицензия на осуществление банковской деятельности №12 выдана 26.04.2007 г. «Приорбанк» ОАО Национальным банком Республики Беларусь.

- Лицензия на право осуществления профессиональной и биржевой деятельности по ценным бумагам № 02200/0247770 выдана «Приорбанк» ОАО Министерством финансов Республики Беларусь на основании решения от 03 августа 2007 г. № 283 сроком на 5 лет и действительна до 30 мая 2011 г.

История современного Приорбанка насчитывает множество значимых событий, которые легли в основу его нынешних достижений и успехов, заработали надежную репутацию в глазах не только отечественных, но и иностранных компаний.

Благодаря прогрессивным взглядам руководства, еще в начале 90-х гг. Приорбанком было инициировано введение в банковскую систему Беларуси последних разработок в области безналичных расчетов. Будучи одним из основателей национальной карточной системы «БелКарт», Приорбанк стал первым среди белорусских кредитно-финансовых институтов членом платежных ассоциаций VISA International и MasterCard/Europay, а также присоединился к системе REUTER и системе электронных платежей S.W.I.F.T.

Еще на этапе становления была сделана ставка на активное финансирование крупнейших государственных промышленных предприятий. Для удовлетворения потребностей наших клиентов и перехода на качественно новый уровень отношений с иностранными инвесторами в 1994-1995 гг. Приорбанк открывает свои представительства в Германии, Польше и России.

Надежность Приорбанка на отечественном рынке уже с 1993 г. подкреплялась ежегодными проверками финансовой отчетности ведущими западными аудиторскими компаниями: Куперс энд Лайбрэнд (Coopers&Lybrand), Прайс Вотерхаус (Price Waterhouse), Эрнст энд Янг (Ernst&Young), Делойт энд Туш (Deloitte&Touche).

Таким образом, в международном сообществе за Приорбанком прочно закрепилась репутация самого активного и надежного среди белорусских кредитно-финансовых учреждений. Высокая оценка внешнеэкономической деятельности, безусловно, расширила возможности сотрудничества Приорбанка с влиятельными игроками европейского рынка. Закономерным шагом стало подписание соглашения о сотрудничестве между Приорбанком и Европейским банком реконструкции и развития», получившее продолжение в совместном финансировании таких стратегически важных для Беларуси направлений, как дорожное строительство, стройматериалы и информационные технологии.

Традиционными для Приорбанка стали благотворительная помощь и меценатство, затрагивающее практически все сферы жизни населения Беларуси: от развития спорта и здравоохранения, до поддержки незащищенных слоев населения, а также творческой и талантливой молодежи. Кроме этого, банк вносит большой вклад в культурное наследие Беларуси, оказывает поддержку в организации различных мероприятий, а именно выступал меценатом Международного фестиваля женского кино, издания нового белорусско-русского словаря, каталога выставочных работ белорусских художников. Поддерживая современное белорусское искусство, Приорбанк собрал обширную коллекцию картин белорусских художников, создав свою галерею и выпустив альбом живописи, кроме этого, спонсировал широко известные за пределами Беларуси Международный фестиваль искусств «Славянский Базар», Национальный Академический театр оперы и балета, выделял подарки на фестивали-ярмарки тружеников села «Дажынкi». Особой гордостью стало финансирование строительства и реставрации церковных храмов на территории Минска и других городов Беларуси, средневекового замка в Любче. Заботясь о будущем страны, Приорбанк оказывает содействие нуждающимся в поддержке образовательным учреждениям, детским домам, школам-интернатам, участвует в финансировании различных образовательных программ.

Сегодня Приорбанк занимает лидирующие позиции по привлечению иностранных инвестиций и выпуску кредитных карт, успешно сотрудничает с Райффайзен Централь Банк (Австрия), Европейским Банком Реконструкции и Развития (Великобритания), Международной финансовой корпорацией, Экспортно-Импортным банком (Тайвань) и многими другими международными финансовыми организациями.

Широкий перечень услуг, предоставляемых Приорбанком, высокий уровень обслуживания, индивидуальный подход к каждому клиенту позволили получить самые высокие оценки международных финансовых институтов и специализированных изданий. Несколько лет подряд журнал «The Banker» признает Приорбанк «Банком года в Беларуси», а такие авторитетные международные финансовые агентства, как «Global Finance» и «Euromoney», отмечают его растущую надежность. Во многом такой успех обусловлен квалифицированным уровнем принятия решений, согласованностью действий и сплоченностью сотрудников.

Сегодня Приорбанк не только успешно работает на отечественном финансовом рынке, но и достойно представляет Беларусь на международной арене, выступая партнером для своих клиентов. Неиссякаемый энтузиазм, опыт, профессионализм, командный дух сотрудников и умение работать на опережение – вот фундамент для будущих достижений Приорбанка, являющихся стабильной платформой и вносящих достойный вклад в развитие молодой и растущей белорусской экономики.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев