ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

Анализ организационной структуры «Приорбанк» ОАО

Анализ финансового состояния «Приорбанк» ОАО

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

Финансовый анализ проекта по внедрению системы Prior Online

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

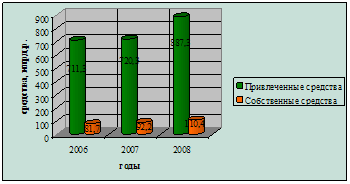

3.2 Финансовый анализ проекта по внедрению системы Prior Online

Как уже говорилось ранее, Приорбанк начал проект по организации новой усовершенствованной системы Интернет-банка в начале 2007 г., а внедрил в действие данную систему в июле 2008 г.

Финансовый анализ проекта представлен в таблице 3.2.

Таблица 3.2 – Финансовый анализ проекта

| План | Факт | ||||||

| Сумма, р. | Дата/период | Сумма, р. | Дата/период | ||||

| 1 | 2 | 3 | 4 | 5 |

| ||

| Затраты на реализацию проекта | |||||||

| 1. Трудозатраты рабочей группы/сотрудников банка | 44 211 634,8 | 01.07- 11.10 | 44 211 634,8 | 01.07- 09.08 | |||

| 2. Затраты IT: | |||||||

| 2.1 разработка ПО сотрудниками банка | 0,0 | 0,0 | |||||

| 2.2 ПО внешнего разработчика | 117 245 555,6 | 05.07-11.10 | 31 666 666,7 | 05.07-11.08 | |||

| 2.2 закупка технического оборудования | 0,0 | 0,0 | |||||

| 3. Прочие затраты: | |||||||

| 3.1 материальные затраты | 0,0 | 0,0 | |||||

| 3.2 командировки | 0,0 | 0,0 | |||||

| 3.3 реклама | 412 032 698,8 | 05.08-11.10 | 150 956 508,3 | 05.08-11.08 | |||

| 3.4 сопровождение (обслуживание) системы | 92 649 381,8 | 01.09-11.10 | 0,0 | ||||

| Итого затраты на реализацию проекта: | 666 139 271 | 01.07-11.10 | 226 834 810 | 01.07-11.08 | |||

| Финансовые выгоды от реализации проекта (дополнительный доход/сокращение затрат) | |||||||

| 4. Экономия затрат: | |||||||

| 4.1 экономия трудозатрат сотрудников банка | 957 457 212,8 | 06.08-09.10 | 60 712 736,5 | 06.08-11.08 | |||

| 4.2 материальные затраты | 0,0 | 0,0 | |||||

| 4.3 аренда, типографские расходы | 0,0 | 0,0 | |||||

| 4.4 экономия затрат на инкассацию и подкрепление касс | 143 993 633,0 | 06.08-11.10 | 8 660 783,0 | 06.08-11.08 | |||

| 5. Дополнительный доход | 302 222 524,0 | 06.08-11.10 | 18 789 574,0 | 06.08-11.08 |

| ||

| Итого финансовые выгоды от реализации проекта: | 1 403 673 370 | 06.08-11.10 | 88 163 094 | 06.08-11.08 |

| ||

| Финансовый результат проекта | |||||||

| Финансовый результат проекта | 737 534 099 | 01.07-11.10 | -138 671 716 | 01.07-11.08 |

| ||

Целесообразно начать анализ данного проекта с определения трудозатрат на внедрение и реализацию проекта. Сумма затрат составила более чем 44 млн. р. Расчет приведен ниже в таблице 3.3.

Таблица 3.3 – Трудозатраты рабочей группы

| Подразделение | Участник рабочей группы | Доля рабочего времени, затрачиваемого на проект | Затраты на сотрудника в месяц, р. | Кол-во месяцев, затрач. на реализацию проекта | Стоимость участия в проекте, р. |

| ДЭКСиП | Сотрудник 1 | 0,25 | 3 250 856 | 20 | 16 254 278 |

| ДАиИТ | Сотрудник 2 | 0,25 | 3 250 856 | 20 | 16 254 278 |

| ДЭКСиП | Сотрудник 3 | 0,10 | 3 250 856 | 20 | 6 501 711 |

| ДРиЗИ | Сотрудник 4 | 0,05 | 3 250 856 | 6 | 975 257 |

| ДПиП | Сотрудник 5 | 0,05 | 3 250 856 | 2 | 325 086 |

| ДЭКСиП | Сотрудник 6 | 0,10 | 3 250 856 | 12 | 3 901 027 |

| Итого по проекту | 0,8 | 44 211 635 | |||

Затраты банка на одного сотрудника в месяц рассчитаны исходя из того, что средняя месячная заработная плата составляет 2 167 237 р., накладные расходы – 50% от средней заработной платы, т.е. 1 083 619 р. Итого получаем 3 250 856 р. Доля рабочего времени, затрачиваемого на реализацию проекта первым и вторым сотрудником составляет 25% рабочего времени, третьего и шестого 10%, четвертого и пятого 5%. Стоимость одного часа работника составляет 30 101 р.

Продолжая рассматривать затраты на реализацию проекта, необходимо обязательно учесть, какая сумма была затрачена на покупку программного обеспечения. Детально это представлено в таблице 3.4.

Таблица 3.4 – Затраты на покупку и амортизацию ПО

| Наименование ПО | Стоимость, р. | Дата ввода в экспл. | Срок службы, мес. | Ежемесячные амортизационные отчисления, р. | |||

| Веб-интерфейс запросов: «Баланс карты», «Выписка по карте», «Задолженность по кредитной карте». | 22 000 000 | 31.05.2007 | 36 | 611 111 | |||

| «Подписка на услуги InternetBank» (веб-интерфейс). | 7 000 000 | 29.06.2007 | 36 | 194 444 | |||

| Веб-интерфейс запросов: выписка по счету до востребования, задолженность по кредиту. | 15 000 000 | 31.07.2007 | 36 | 416 667 | |||

| 7000 клиентских лицензий InternetBank для физических лиц. | 35 000 000 | 28.12.2007 | 36 | 972 222 | |||

| «Система отчетности по Интернет-транзакциям». | 3 160 000 | 11.2008 | 36 | 87 778 | |||

| 10000 клиентских лицензий InternetBank для физических лиц. | 50 000 000 | 11.2008 | 36 | 1 388 889 | |||

| 4000 клиентских лицензий InternetBank для физических лиц. | 20 000 000 | 02.2010 | 36 | 555 556 | |||

| ИТОГО: | 152 160 000 | 4 226 667 | |||||

Амортизационные отчисления находим по следующей формуле

|

,

, где А – сумма амортизационных отчислений в месяц, р.;

Ц – стоимость программного обеспечения, р.;

Ссл – срок службы ПО, мес.

Более подробный расчет фактических и плановых затрат на амортизацию ПО, рекламу и техническое обслуживание системы представлен в приложении Ж.

Далее рассмотрим, какова экономия банка от внедрения данного проекта. В табличном виде это представлено ниже в таблице 3.5.

Таблица 3.5 – Расчет экономии и дополнительного дохода от внедрения

| Месяц | Кол-во клиентов | Экономия, руб. | Объем платежей (оплата поставщикам услуг), тыс. р. | Комиссионный доход за платежи, р. | Экономия за инкассацию и подкрепление касс, р. | Итого | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | |

| 06.08 | 254 | 637 128 | 9 290 | 85 832 | 49 237 | 772 197 | |

| 07.08 | 1 432 | 3 591 995 | 51 570 | 632 525 | 273 321 | 4 497 841 | |

| 08.08 | 3 765 | 9 444 036 | 194 600 | 2 494 488 | 1 031 380 | 12 969 904 | |

| 09.08 | 5 124 | 12 852 919 | 335 190 | 3 832 815 | 1 776 507 | 18 462 241 | |

| 10.08 | 6 360 | 15 953 272 | 477 790 | 5 339 134 | 2 532 287 | 23 824 693 | |

| 11.08 | 7 269 | 18 233 386 | 565 670 | 6 404 780 | 2 998 051 | 27 636 217 | |

| 12.08 | 8 000 | 20 067 009 | 600 000 | 6 660 000 | 3 180 000 | 29 907 009 | |

| 01.09 | 8 700 | 21 822 873 | 652 500 | 7 242 750 | 3 458 250 | 32 523 873 | |

| 02.09 | 9 400 | 23 578 736 | 669 750 | 7 434 225 | 3 549 675 | 34 562 636 | |

| 03.09 | 10100 | 25 334 599 | 719 625 | 7 987 838 | 3 814 013 | 37 136 449 | |

| 04.09 | 10800 | 27 090 463 | 769 500 | 8 541 450 | 4 078 350 | 39 710 263 | |

| 05.09 | 11500 | 28 846 326 | 819 375 | 9 095 063 | 4 342 688 | 42 284 076 | |

| 06.09 | 12000 | 30 100 514 | 855 000 | 9 490 500 | 4 531 500 | 44 122 514 | |

| 07.09 | 12500 | 31 354 702 | 890 625 | 9 885 938 | 4 720 313 | 45 960 952 | |

| 08.09 | 13000 | 32 608 890 | 926 250 | 10 281 375 | 4 909 125 | 47 799 390 | |

| 09.09 | 13600 | 34 113 916 | 969 000 | 10 755 900 | 5 135 700 | 50 005 516 | |

| 10.09 | 14200 | 35 618 941 | 1 011 750 | 11 230 425 | 5 362 275 | 52 211 641 | |

| 11.09 | 14800 | 37 123 967 | 1 054 500 | 11 704 950 | 5 588 850 | 54 417 767 | |

| 12.09 | 15400 | 38 628 993 | 1 097 250 | 12 179 475 | 5 815 425 | 56 623 893 | |

| 01.10 | 16000 | 40 134 019 | 1 140 000 | 12 654 000 | 6 042 000 | 58 830 019 | |

| 02.10 | 16500 | 41 388 207 | 1 175 625 | 13 049 438 | 6 230 813 | 60 668 457 | |

| 03.10 | 17000 | 42 642 395 | 1 211 250 | 13 444 875 | 6 419 625 | 62 506 895 | |

| 04.10 | 17500 | 43 896 583 | 1 246 875 | 13 840 313 | 6 608 438 | 64 345 333 | |

| 05.10 | 18000 | 45 150 771 | 1 282 500 | 14 235 750 | 6 797 250 | 66 183 771 | |

| 06.10 | 18500 | 46 404 959 | 1 318 125 | 14 631 188 | 6 986 063 | 68 022 209 | |

| 07.10 | 19000 | 47 659 147 | 1 353 750 | 15 026 625 | 7 174 875 | 69 860 647 | |

| 08.10 | 19500 | 48 913 335 | 1 389 375 | 15 422 063 | 7 363 688 | 71 699 085 | |

| 09.10 | 20000 | 50 167 523 | 1 425 000 | 15 817 500 | 7 552 500 | 73 537 523 | |

| 10.10 | 20500 | 51 421 711 | 1 460 625 | 16 212 938 | 7 741 313 | 75 375 961 | |

| 11.10 | 21000 | 52 675 899 | 1 496 250 | 16 608 375 | 7 930 125 | 77 214 399 | |

| Итого | 21000 | 957 457 213 | 27 168 610 | 302 222 524 | 143 993 633 | 1 403 673 370 | |

В таблице 3.5 представлены фактические данные за период с июня 2008 г. по ноябрь 2008 г., которые Приорбанк планировал и которые сумел достичь в результате внедрения новой системы Интернет-банк. Ниже представлены плановые показатели, которые прогнозируются к достижению.

Суть экономии трудозатрат состоит в следующем. Предположим, что клиенту необходимо провести платеж. Ему для этого необходимо обратиться в ЦБУ. Сотрудник в среднем обслуживает одного клиента в течение 5 минут. Экономию рассчитаем по следующей формуле

|

где Э – экономия трудозатрат, р.;

Кпк – количество подключившихся клиентов, чел.;

Вср – среднее время, затрачиваемое сотрудником на обслуживание одного клиента, мин.;

Цч – стоимость одного часа работы сотрудника, р.

Таким образом, получаем следующее:

![]() р.

р.

Как видим, 254 клиента, которые подключились к системе Интернет-банк первыми, позволили банку сэкономить 637 138 р. С ростом количества числа клиентов сумма экономии значительно возрастает.

Также клиенты Интернет-банка позволяют банку сэкономить на инкассации банкоматов и закупки наличной валюты у Национального Банка Республики Беларусь. Примерно эта сумма составляет 0,53% от суммы платежа.

В четвертом столбце отражен объем проведенных платежей. При расчете руководствовались средним размером платежей клиента в месяц. Он составляет 75000 р. Таким образом, объем платежей находим как произведение количества подключенных клиентов к среднему размеру платежей в месяц.

Дополнительный доход банку (пятый столбец) приносит не клиент – физическое лицо, а поставщик услуг, в адрес которого он (клиент) производит платеж. Как правило, у каждого банка свои тарифы на оказание такого рода услуг юридическим лицам – поставщикам. Приорбанк за проведение операции взимает плату с получателя в среднем 1,11 % от суммы платежа. Клиент же – физическое лицо при этом не несет никаких затрат.

Из таблицы 3.2 видим, что с момента реализации системы по ноябрь 2008 затраты превышают доход от проекта. Не смотря на это, на сегодняшний день данная система успешно действует согласно прогнозным показателям. Количество клиентов с каждым днем растет и уже превысило 11000. В связи с тем, что перечень услуг постоянно расширяется, количество проводимых платежей увеличивается, от этого сокращаются трудозатраты сотрудников банка, затраты на инкассацию и закупку валюты. Таким образом, на ноябрь 2010 г. ожидается увеличение дохода до 737 534 099 р.

3.3 Предлагаемые мероприятия по совершенствованию электронных каналов продаж и обслуживания банковских продуктов, входящих в систему дистанционного банковского обслуживания

В данном разделе будут предложены некоторые пути по совершенствованию существующей системы дистанционного банковского обслуживания, которые, на мой взгляд, помогут банку существенно увеличить клиентскую базу и повысить качество и безопасность оказываемых услуг. К ним относятся:

- использование стратегий многоканального обслуживания;

- увеличение доступных видов услуг с целью создания максимально комплексного обслуживания клиентов;

- активное продвижение систем дистанционного банковского обслуживания на рынок;

- повышение качества и безопасности дистанционного банковского обслуживания.

Под стратегией многоканального обслуживания подразумевается создание системы, позволяющей предложить клиенту стандарт или стратегию обслуживания при его обращении в банк по любому каналу. Т.е. в банке должна быть создана система, позволяющая предоставить одинаковый интерфейс и набор возможностей при работе с любым каналом доставки услуг. Это создает дополнительное удобство для клиента, обеспечивает простоту использования систем, стимулирует клиента пользоваться большим числом дистанционных каналов и услуг, придает клиенту уверенность в правильности его действий и ускоряет обслуживание.

То, что на сегодняшний день в Приорбанке создана централизованная системы хранения информации о клиентах, может послужить первым шагом в реализации следующего направления деятельности Приорбанка в сфере предоставления дистанционных банковских услуг, а также поможет увеличить доступные виды услуг с целью создания максимально комплексного обслуживания клиентов. Централизованная система хранения информации уже позволила Приорбанку первым на рынке Республики Беларусь предоставить клиенту возможность работы со всеми его счетами в банке и заложила фундамент для существенного увеличения доступных видов услуг в будущем. Главной целью реализации данного пункта стратегии является создание системы максимально комплексного дистанционного обслуживания клиентов.

Под расширением спектра дистанционных услуг понимается:

- Модификация существующих информационных систем и банковских услуг с целью обеспечения доступа к ним по электронным каналам. Т.е. технологические и качественные параметры традиционных или базовых услуг необходимо изменять таким образом, чтобы обеспечить их внедрение в различные системы дистанционного обслуживания, что может привести к общему расширению перечня разновидностей банковских услуг.

- Оказание принципиально новых услуг, отличных от существующих. Их разработка и внедрение необходимо в связи с усилением конкуренции между банками и небанковскими кредитно-финансовыми организациями, развитием новых сегментов финансовых рынков, а также развитием информационных технологий и появлением новых технологических возможностей.

- Развитие вспомогательных дистанционных услуг (консультационные услуги по использованию систем дистанционного банковского обслуживания, службы сопровождения и помощи при возникновении проблемных ситуаций, работающие с использованием современных методов коммуникации: чаты, форумы, обращения по электронной почте, телефону и т.п.).

Здесь стоит отметить, что некоторые запреты на уровне законодательства, а также развитость технологической инфраструктуры банковской системы, существенно ограничивают возможности белорусских банков по развитию доступных дистанционных услуг (например, запрет на прием вкладов без подписи клиента «на бумаге»).

Повышенное внимание к качеству и безопасности дистанционных банковских услуг и их безопасности в Приорбанке связано, прежде всего, с увеличением конкуренции между банками во всех сферах их деятельности, а также с необходимостью минимизации сопутствующих использованию дистанционных каналов репутационных, финансовых и прочих рисков.

При этом основными критериями качества, так же как и в общемировой практике, определены:

- доступность услуг;

- удобство интерфейсов и внешний вид устройств самообслуживания, информационные материалы и т.д.;

- уровень подготовки персонала сопровождения и его поведение;

- надежность обслуживания;

- отсутствие рисков.

Для обеспечения более высокого уровня безопасности информационных систем в банке на сегодняшний день создана служба внутреннего аудита информационных технологий, в задачи которой входит выявление существующих рисков согласно стандартам ISO, BSI, COBIT, выработка рекомендаций по их устранению и контроль над выполнением указанных рекомендаций в полном объеме и в срок.

В качестве последнего пункта предлагаемой стратегии деятельности Приорбанка на данном сегменте рынка можно назвать активное продвижение систем дистанционного банковского обслуживания. Приорбанк принимает существенные усилия по популяризации данных систем на рынке Беларуси, расширению клиентской базы и увеличению осведомленности клиентов о возможностях систем. Понимая важность развития данного направления, банком инвестируются достаточные средства в проведение различных рекламных кампаний и маркетинговых исследований в данной области.

Подводя итоги, следует отметить, что использование опыта зарубежных партнеров, а также четко составленная и выверенная стратегия развития, направленная и скоординированная деятельность позволит Приорбанку создать одну из самых успешных систем дистанционного обслуживания на рынке Республики Беларусь. А следование заявленной стратегии будет способствовать укреплению данной позиции в будущем.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев