ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Сравнение систем дистанционного банковского обслуживания различных банков Республики Беларусь

Основные тенденции развития рынка дистанционного банковского обслуживания в зарубежных странах

Состояние белорусского рынка дистанционного банковского обслуживания

Анализ организационной структуры «Приорбанк» ОАО

Анализ финансового состояния «Приорбанк» ОАО

Анализ полученной прибыли

Анализ собственного капитала

Анализ услуг дистанционного банковского обслуживания

Анализ услуг системы дистанционного банковского обслуживания, оказываемых физическим лицам

ПУТИ СОВЕРШЕНСТВОВАНИЯ СИСТЕМЫ ДИСТАНЦИОННОГО БАНКОВСКОГО ОБСЛУЖИВАНИЯ

Финансовый анализ проекта по внедрению системы Prior Online

Факторы, препятствующие дальнейшему развитию рынка дистанционного банковского обслуживания

ОСОБЕННОСТИ РЕАЛИЗАЦИИ СИСТЕМЫ «ЧЕЛОВЕК-МАШИНА» В ДИСТАНЦИОННОМ БАНКОВСКОМ ОБСЛУЖИВАНИИ

Особенности реализации и сущность системы «человек-машина»

Особенности взаимодействия и принципы работы человека с системой дистанционного банковского обслуживания

Навигация

Анализ полученной прибыли

Совершенствование системы дистанционного банковского обслуживания в современных условиях на примере ОАО "Приорбанк"

159906

знаков

25

таблиц

19

изображений

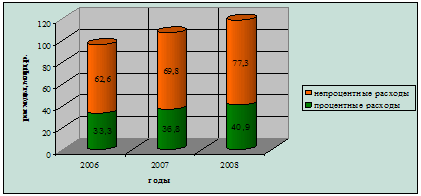

2.3.2 Анализ полученной прибыли

Анализ отчета о прибыли и убытках «Приорбанк» ОАО, который отражен в приложении В, показывает, что были увеличены процентные доходы банка на 46,2%. Такое увеличение связано с ростом объемов кредитования клиентов. Этим же обусловлен рост комиссионных доходов банка. Рост комиссионных расходов на 38% связан с увеличением величины обязательств Приорбанка перед другими банками. Были снижены доходы по дивидендам. Основной причиной уменьшения стало направление большей суммы в резервный фонд и фонд развития банка, т.е. суммы чистых отчислений в резервы.

В результате прибыль Приорбанка по итогам 2008 г. составила 92 951 млрд. р., увеличившись на 25,9% в сравнении с предыдущим годом.

2.3.3 Анализ выполнения экономических нормативов деятельности «Приорбанк» ОАО

Ликвидность можно понимать как запас или поток денежных средств. Измерение ликвидности с точки зрения запасов предполагает оценку активов, которые можно превратить в наличные деньги.

Расчет показателей ликвидности за первый квартал 2009 г. представлен в виде внутреннего документа банка в приложении Г.

Пользуясь данными расчета, сравним показатели ликвидности с нормативами ликвидности, установленные Национальным банком Республики Беларусь.

Таблица 2.6 – Выполнение нормативов ликвидности «Приорбанк» ОАО в 2009 г.

| Нормативы показателей ликвидности, установленные Национальным банком Республики Беларусь | На 1.01.2009 | На 1.02.2009 | На 1.03.2009 | |

| Краткосрочная ликвидность (строка 15) | min 1 | 2,4 | 2,40 | 2,60 |

| Мгновенная ликвидность (строка 16) | min 20% | 296,2 | 370,30 | 276,50 |

| Текущая ликвидность (строка 17) | min 70% | 207,3 | 195,50 | 182,00 |

Показатели ликвидности Приорбанка превышают норму в 10 и более раз, что характеризует высокую финансовую устойчивость банка.

В целях обеспечения финансовой надежности банк обязан осуществлять своевременное выявление, контроль и минимизацию рисков, угрожающих его финансовой надежности. Для компенсации финансовых потерь, возникающих в результате деятельности банка, он обязан формировать резервы (фонды), размеры и порядок использования которых определяются Национальным банком [5].

Банк обязан депонировать часть привлеченных денежных средств в фонде обязательных резервов, размещаемом в Национальном банке.

Посредством фонда обязательных резервов производится регулирование денежного обращения в соответствии с целями и задачами денежно-кредитной политики Республики Беларусь, а также страхуются ликвидность и платежеспособность банка [6].

Банк, небанковская кредитно-финансовая организация на дату утверждения годового отчета обязаны сформировать резервный фонд в размере не менее 5% от зарегистрированного уставного фонда.

Резервный фонд банка, небанковской кредитно-финансовой организации используется для покрытия убытков прошлых лет и отчетного года, а также на увеличение размера его уставного фонда [7].

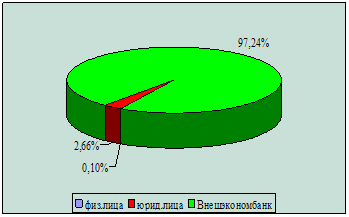

По состоянию на 1 января 2007 г. размер резервного фонда составил: 41 621,5 млн. р. или 40,5% к зарегистрированному уставному фонду.

По состоянию на 1.01.2008 г. остаток резервного фонда составил 79 009,3 млн. р.

На 1.01.2009 г. размер резервного фонда уменьшился до 43 508,80 млн. р. Это можно объяснить наступившим финансовым кризисом, который повлек за собой изъятие населением наличных денежных средств из банков, курсовую разницу и т.д.

Показатели безопасного функционирования Приорбанка представлены в таблице 2.5.

Таблица 2.5 – Выполнение нормативов безопасного функционирования Приорбанка в 2009 г.

| Нормативы безопасного функционирования банка, установленные Национальным банком Республики Беларусь | На 1.01.09 | На 1.02.09 | На 1.03.09 | На 1.03.09 | |

| Минимальный размер нормативного капитала для действующего банка | min 25 млн. евро | 194,7 | 212,2 | 228,9 | 180,7 |

| Достаточность нормативного капитала банка | min 8% | 14 | 14,4 | 15,2 | 15,2 |

| Достаточность основного капитала банка | min 4% | 9,1 | 8,6 | 8,5 | 9,6 |

| Соотношение привлеченных средств физических лиц и активов банка с ограниченным риском | max 1 | 0,5 | 0,5 | 0,5 | 0,5 |

Из таблицы следует, что все показатели превышают минимальный уровень безопасного функционирования банка, установленный Национальным банком Республики Беларусь.

Похожие работы

... обеспечение, внедрять дистанционное банковское обслуживание - телефонный, видео, компьютерный бакинги, инфокиоски. 3. НАПРАВЛЕНИЯ СОВЕРШЕНСТВОВАНИЯ РАСЧЕТНО-КАССОВОГО ОБСЛУЖИВАНИЯ КЛИЕНТОВ БАНКА 3.1 Перспективы развития расчетно-кассового обслуживания юридических лиц В настоящее время формы организации безналичных расчетов в Республике Беларусь и в целом платежной системы, системы BISS ...

... 2003 года). В 2005 году рентабельность активов банковского сектора достигла 1,3 процента. [15] ГЛАВА 3. ПУТИ ЭФФЕКТИВНОЙ АКТИВИЗАЦИИ СЕКТОРА БАНКОВСКИХ УСЛУГ В РЕСПУБЛИКЕ БЕЛАРУСЬ 3.1 ОБЩИЕ ПУТИ РЕШЕНИЯ АКТИВИЗАЦИИ БАНКОВСКОГО РЫНКА УСЛУГ Для устойчивого инновационного развития экономики Республики Беларусь сфера услуг является наиболее доступным и естественным обеспечением. Увеличение ...

... банка 2.4.1 Анализ системы безналичных расчетов с использованием пластиковых карточек в ОАО «Белвнешэкономбанк» «Белвнешэкономбанк» является одним из пионеров внедрения платежной системы с использованием пластиковых карточек в Республике Беларусь. Банк имеет статус Основного участника международных платежных систем MasterCard International и Visa International. Банком был создан первый в ...

... своей деятельности банки сталкиваются с множеством рисков, успех управления которыми зависит от уровня оценки вероятности их наступления, а также выбора метода их минимизации. 1.2. Роль управления банковскими рисками в современных условиях Банк по своему определению должен являться одним из наиболее надежных институтов общества, представляет основу стабильности экономической системы. При ...

0 комментариев