ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Групування витрат за статтями калькуляції

Організація обліку витрат на виробництво продукції

ОБЛІК ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Зведений облік витрат на виробництво і складання звітної калькуляції собівартості продукції

УДОСКОНАЛЕННЯ ОБЛІКУ ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Міжнародний досвід обліку витрат на виробництво продукції

Навигация

Організація обліку витрат на виробництво продукції

Особливості обліку витрат основного виробництва

90987

знаков

13

таблиц

0

изображений

1.3 Організація обліку витрат на виробництво продукції

Організація обліку витрат на виробництво значною мірою обумовлюється особливістю технологій, організацією виробництва, характером продукції, що випускається. У залежності від характеру технологічного процесу розрізняють дві групи підприємств: видобувні й обробні. По технологічній ознаці створення продукту виробництва поділяються на: 1) виробництва, у яких кінцевий продукт виходить шляхом послідовної переробки із сировини. Технологічний процес у цих виробництвах характеризується рядом переділів (процесів). Продукт кожного переділу називається напівфабрикатом і передається в наступний переділ;

2) виробництва, у яких в окремих цехах створюються окремі деталі , що збираються в проміжні вузли, агрегати, що зчленовуються в остаточному підсумку в закінчений виріб.

Ступінь спеціалізації підприємства і масовість випуску продукції впливають на організацію обліку витрат. За цією ознакою розрізняють виробництва: одиничні, серійні і масові.

Порядок обліку витрат на виробництво значною мірою визначається особливостями організації виробництва. Основними виробничими підрозділами промислового підприємства є цехи або самостійні ділянки.

Цехом називається відокремлена в адміністративно-господарському розумінні виробнича частина підприємства, яка складається з декількох ділянок, що спеціалізуються на випуску певної продукції (заготовок, деталей, вузлів, виробів) або на виконанні однорідних технологічних процесів.

Розрізняють наступні види цехів:

1) основні, де здійснюється основний виробничий процес із випуску продукції, що поділяється на три стадії - заготівельну, обробну та збирально-оздоблювальну. До основних цехів відносяться цехи, що виготовляють продукцію, яка за своїм призначенням не відрізняється від тієї, на якій спеціалізується підприємство, але з такого ж основного матеріалу (не з його відходів), та цехи, які випускають напівфабрикати;

2) допоміжні, які не беруть безпосередньої участі у виготовленні продукції, але забезпечують безперебійність виробничого процесу в основних цехах: інструментальний, модельний, ремонтно-механічний тощо;

3) обслуговуючі, які сприяють нормальній роботі основних та допоміжних цехів;

4) побічні, які займаються переробкою відходів основного виробництва та виготовленням товарів широкого вжитку. Побічне виробництво може бути організовано як самостійна галузь роботи підприємства, яка виконує частину його основної виробничої програми (наприклад, виготовлення паркету з відходів та обрізків деревини);

5) експериментальні, які призначені для виготовлення дослідних зразків виробів та виконання експериментальних робіт.

Отже, аналітичний облік витрат виробництва ведеться за видами виробництв, за статтями витрат і видами або групами продукції, що виробляється. На великих виробництвах аналітичний облік витрат може вестись за підрозділами підприємства та центрами витрат. Витрати, що складаються у допоміжних, обслуговуючих та побічних цехах являються накладними витратами виробництва та підлягають розподілу між видами продукції для включення фактичних витрат до собівартості.

Підприємство може самостійно встановлювати перелік і склад змінних та постійних загальновиробничих витрат і обирати методику розподілу змінних загальновиробничих витрат, виходячи із специфіки своєї діяльності. Обрану базу розподілу накладних витрат зазначають в примітках до фінансової звітності та в наказі про облікову політику підприємства.

Не включаються до виробничої собівартості і списуються на витрати періоду (витрати виробництва, обігу), в якому вони були здійснені, наступні витрати:

1) понаднормативні відходи;

2) витрати на зберігання, крім тих, які необхідні у виробничому процесі, що передував наступній стадії виробництва;

3) адміністративні накладні витрати;

4) витрати на збут.

Формування витрат на виробництво продукції відбувається у процесі виробництва. Облік витрат на виробництво організовується з метою розподілу витрат на кожну окрему операцію або кожен окремий продукт, що необхідно для оцінки запасів і визначення фінансового результату.

Завдання обліку витрат на виробництво полягає в накопиченні витрат, яке досягається шляхом зведення даних для обчислення собівартості одиниці продукції. Метою зведення даних в системі накопичення, витрат є встановлення величини витрат по двох головних об'єктах — продукції (для оцінки вартості запасу) і центрах відповідальності (з метою контролю за рівнем витрат). Таким чином, система обліку виробничих витрат - це сумування витрат за центрами відповідальності і розподіл цих витрат на калькуляційну одиницю. Обліково - обчислювальну роботу з визначення собівартості промислової продукції можна поділити на три етапи:

1) Поступове накопичення виробничих витрат протягом місяця: прямі виробничі витрати накопичуються на калькуляційних рахунках, а загальновиробничі — на збірно-розподільчих.

2) Розподіл загальновиробничих витрат по аналітичних позиціях калькуляційних рахунків:

2.1 змінні загальновиробничі витрати розподіляються на кожен об'єкт витрат з використанням обраної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо), виходячи з фактичної потужності підприємства у звітному періоді;

2.2 постійні виробничі накладні витрати розподіляються на кожен об'єкт витрат з використанням обраної бази розподілу (годин праці, заробітної плати, обсягу діяльності, прямих витрат тощо) при нормальній потужності.

2.3 нерозподілені постійні загальновиробничі витрати включаються до складу собівартості реалізованої продукції (робіт, послуг) у періоді їх виникнення. Загальна сума розподілених та нерозподілених постійних загальновиробничих витрат не може перевищувати їх фактичної величини.

3) Розподіл витрат, зібраних на калькуляційних рахунках виробництва, між готовою продукцією і незавершеним виробництвом (по кожній аналітичній позиції цих рахунків).

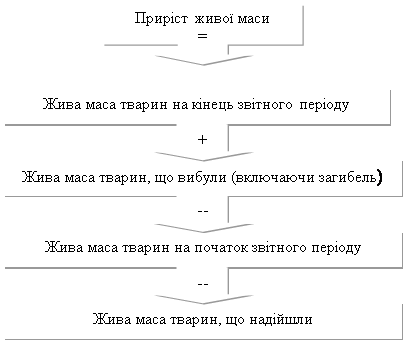

Незавершеним виробництвом вважається продукція (роботи, послуги), яка не пройшла всіх стадій, фаз виробництва, передбачених технологічним процесом. До нього не відносяться забраковані напівфабрикати і деталі, які не підлягають виправленню, а також сировина, матеріали, напівфабрикати, які не були в обробці. Для узагальнення інформації про витрати на виробництво призначений рахунок бухгалтерського обліку 23 Виробництво По дебету рахунку 23 "Виробництво" відображаються прямі матеріальні, трудові та інші прямі витрати, а також виробничі накладні витрати та втрати від браку продукції (робіт, послуг), з кредиту списуються суми фактичної виробничої собівартості завершеної виробництвом продукції (у дебет рахунків 26, 27), виконаних робіт та послуг (у дебет рахунку 90) [8].

Похожие работы

... Павлюк розглядає облік виходу сільськогосподарської продукції, що оприбутковуються за фактичною собівартістю з врахуванням нормативних документів, опублікованих за станом на 1 квітня 2004 р. 2. Облік витрат і виходу продукції м’ясного скотарства 2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області Агрофірма “Северинівка” організована в 1999 році ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... складання кожний вид вугілля має свій коефіцієнт. Так, середній коефіцієнт для донецького кам’яного вугілля дорівнює 0,871, донецького антрациту – 0,9, підмосковського вугілля – 0,373. 4. Групування витрат за статтями калькуляції Працююча система реєстрації господарських операцій дозволяє всі витрати на добування вугілля розпреділити по окремих калькуляційних статтях, економічних елементах ...

... ів платежів з відображенням оплат, що фактично відбулися Синтетичний реєстр обліку нарахованих платежів — інші відомості 2.3 Організація аналітичного і синтетичного обліку витрат на виробництво картоплі Синтетичний облік витрат обліку продукції сільського господарства ведуть на рахунку 23 “Виробництво”. Рахунок 23 “Виробництво” призначений для узагальнення інформації про ...

0 комментариев