ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Групування витрат за статтями калькуляції

Організація обліку витрат на виробництво продукції

ОБЛІК ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Зведений облік витрат на виробництво і складання звітної калькуляції собівартості продукції

УДОСКОНАЛЕННЯ ОБЛІКУ ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Міжнародний досвід обліку витрат на виробництво продукції

Навигация

Зведений облік витрат на виробництво і складання звітної калькуляції собівартості продукції

Особливості обліку витрат основного виробництва

90987

знаков

13

таблиц

0

изображений

2.2 Зведений облік витрат на виробництво і складання звітної калькуляції собівартості продукції

У зведеному обліку витрати групуються за видами продукції (групами однорідної продукції), замовленнями, переділами, цехами тощо. Методика зведеного обліку і порядок складання звітної калькуляції залежить від типу виробництва, кількості видів продукції, що випускається, структури управління виробництвом, а також від застосовуваних методів обліку і калькулювання собівартості продукції.

Зведений облік витрат на виробництво здійснюється на основі зведених даних, одержаних в результаті обробки первинної документації.

На підприємствах із цеховою структурою управління зведений облік забезпечує виділення в собівартості продукції витрат окремих цехів. На підприємствах з безцеховою структурою управління зведений облік витрат на виробництво ведеться за видами продукції в цілому по підприємству. Дані зведеного обліку використовуються під час складання калькуляції фактичної собівартості продукції.

Для правильної побудови обліку зведення витрат важливе значення має правильне визначення поняття напівфабрикати.

Напівфабрикат (напівпродукт) - це продукт окремих технологічних фаз (переділів, цехів, дільниць, бригад тощо), який повинен пройти одну або кілька технологічних фаз (переділів, тощо) обробки, перш ніж стати готовою продукцією. Але для даної стадії (фази, переділу) він є закінченим.

Якщо напівфабрикат для даної фази (переділу) є готовим і призначений для іншого виробництва за межами господарства, тобто реалізується, його облічують як готову продукцію, наявність якої на методику обліку зведення витрат не впливає. Якщо напівфабрикат (напівпродукт) призначений для подальшої обробки на цьому підприємстві, його міжцеховий рух облічується.

Облік витрат на виробництво може здійснюватися без бухгалтерського перерахування собівартості напівфабрикатів власного виробництва, якщо вони передаються з цеху в цех (безнапівфабрикатний варіант). У цьому разі витрати на виготовлення напівфабрикатів, деталей, вузлів враховуються в цехах і розрізі статей витрат [30].

Якщо застосовується напівфабрикатний варіант обліку ведення витрат, ведеться системний облік руху напівфабрикатів на рахунках у ході технологічного процесу (витрати на виготовлення напівфабрикатів враховуються цехами, за комплексною статтею “Напівфабрикати власного виробництва"). Передавання напівфабрикатів із цеху в цех або на склад відображається на рахунках як у кількісних так і у вартісних показниках. 3 цією метою собівартість, напівфабрикату кожного цеху обчислюють щомісяця шляхом сумування власних витрат та витрат, прийнятих від цехів попередньої обробки. При цьому собівартість готового продукту визначається послідовним нарахуванням витрат кожного цеху у ході технологічного процесу.

Застосування напівфабрикатного варіанта обліку витрат обумовлено наявністю великого асортименту та кількості напівфабрикатів власного виробництва і тим, що одні й ті ж напівфабрикати споживаються одночасно кількома різними цехами, а також нормування витрат вихідної сировини та матеріалів на напівфабрикати (напівпродукти), а не на кінцеву продукцію виробництва.

У разі застосування напівфабрикатного варіанта обліку передавання напівфабрикатів власного виробництва з одного цеху (переділу) до іншого відображається в обліку за фактичною собівартістю. Крім обліку за фактичною собівартістю, напівфабрикати власного виробництва враховуються в поточному порядку за плановою (нормативною) собівартістю з наступним доведенням планової (нормативної) собівартості напівфабрикатів до фактичної.

У звітній калькуляції собівартість напівфабрикатів власного виробництва (як у разі безнапівфабрикатного, так і у разі напівфабрикатного варіантів) зараховується до відповідних статей витрат, а в тих галузях, де напівфабрикати власного виробництва виділені в окрему статтю, на них складаються окремі калькуляції за встановленими статтями витрат.

Витрати на виробництво продукції (робіт, послуг) зараховуються до собівартості продукції (робіт, послуг) того звітного періоду, до якого вони належать, незалежно від виду оплати - попередньої (орендна плата тощо) або наступної (оплата послуг сторонніх організацій, оплата відпусток працівників тощо). Окремі види витрат (витрати, пов'язані з підготовкою та освоєнням виробництва нових видів продукції, відшкодування зносу спеціальних інструментів і пристроїв тощо), щодо яких неможливо точно встановити до якого калькуляційного періоду вони належать, а також витрати в сезонних галузях промисловості зараховуються до витрат на виробництво у кошторисно-нормалізованому порядку.

У разі виявлення неправильного або несвоєчасного віднесення. витрат до собівартості продукції чи виявлення в результаті інвентаризації або перевірки нестач (надлишків) сировини, матеріалів, палива, незавершеного виробництва і готової продукції в цехах і на складах підприємства, а також у разі виявлення помилок в обліку витрат, попередніх періодів до собівартості продукції звітного місяця вносяться необхідні виправлення.

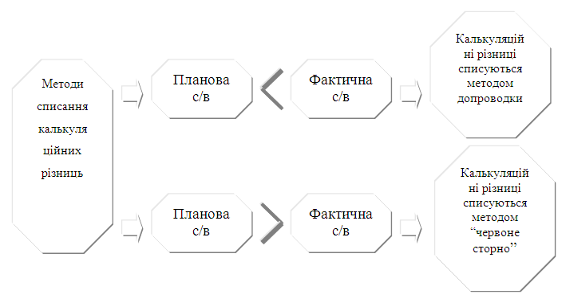

На підприємствах окремих галузей промисловості, що застосовують нормативний метод обліку, зведений облік витрат на виробництво має деякі особливості. На підприємствах з масовим або серійним виробництвом, на яких діючі норми істотно відрізняються від планових, у зведеному обліку витрат відповідно до типів виробів із статей витрат виділяються витрати за нормами, змінами норм і відхиленнями від норм, якщо на підприємствах виготовляється ряд виробів, які близькі між собою за конструкцією і мають велику питому вагу спільних деталей та вузлів, зведений облік ведеться за групами однорідних виробів. Витрати за нормами щодо всіх розділів зведеного обліку (незавершене виробництво на початок і кінець місяця, витрати за звітний місяць, а також списання на собівартість випущеної продукції) відображаються за єдиним рівнем норм, досягнутим на початок місяця. У разі зміни форм на початок кожного місяця проводиться переоцінка нормативної собівартості незавершеного виробництва до рівня собівартості за цими зміненими нормами. У разі зміни норм протягом звітного місяця витрати за нормами за цей місяць коригуються на різницю від зміни норм, тобто доводяться до рівня норм на початок місяця [5].

Переоцінка незавершеного виробництва, викликана змінами норм, проводиться на основі даних інвентаризації незавершеного виробництва шляхом перемножування різниці між старою і новою нормою на кількість деталей, що знаходяться в незавершеному виробництві. Якщо інвентаризація не проводилася, незавершене виробництво переоцінюється за допомогою коефіцієнтів, що обчислюються за окремими статтями калькуляції. У разі наявності стабільних залишків незавершеного виробництва відхилення від норм списуються на собівартість товарної продукції і незавершеного виробництва.

Собівартість товарного випуску відображається в калькуляційних відомостях, які складаються для кожного найменування продукції або груп однорідної продукції. Фактична собівартість кожного виду продукції визначається шляхом додавання (із знаком + або -) до нормативної собівартості певного виду продукції величини виявлених у зведеному обліку відхилень і зміни норм за кожною статтею витрат, якщо відхилення і зміни норм виявляються в групі однорідної продукції, їх суми відносяться до собівартості кожного виду продукції, що входить до цієї групи, за кожною статтею витрат за допомогою індексів.

На підприємствах з масовим або серійним виробництвом, де діючі норми мало відрізняються від планових, замість нормативних використовуються планові калькуляції. Основні відмінності зведеного обліку при цьому полягають у тому, що переоцінка незавершеного виробництва у зв'язку із змінами норм (внаслідок незначних розмірів незавершеного виробництва і різниць щодо зміни норм) не проводиться, а щомісяця (на основі перевірених даних інвентаризації) незавершене виробництво оцінюється за плановою собівартістю або поточними нормами. Фактична собівартість товарної продукції при цьому визначається шляхом додавання до планової собівартості виробів сум відхилень, виявлених у зведеному обліку. Якщо на підприємствах з масовим і серійним виробництвом поточні норми значно відрізняються від планових, зведений облік витрат і калькулювання фактичної собівартості продукції здійснюється з використанням нормативних калькуляцій [24].

На підприємствах з індивідуальним і дрібносерійним виробництвом, де випускаються нескладні вироби з коротким виробничим циклом, за основу обліку відхилень беруться норми, закладені до планових калькуляцій собівартості замовлення (партії, виробу) під час запуску їх у виробництво. Якщо норми витрат змінюються в процесі виконання замовлення, виявлена різниця враховується окремо як пов'язана із зміною норм, а планова собівартість замовлення залишається попередньою. Для нових замовлень на аналогічну продукцію планова калькуляція складається з урахуванням приведеного вдосконалення технологічного процесу, конструкції виробів тощо.

На таких підприємствах зведений облік витрат здійснюється за цехами, групами однорідної продукції і за статтями витрат з підрозділом на витрати за нормами і відхиленнями від них фактичної собівартості окремих видів продукції обчислюється за допомогою індексів встановлених для окремих груп продукції статей витрат. При цьому до планової собівартості додаються (вираховуються) суми відхилень від норм, що припадають на даний вид продукції за відповідними статтями витрат.

На підставі даних зведеного обліку витрат на виробництво складаються калькуляції фактичної собівартості, які використовуються для контролю за виконанням плану собівартості як окремих видів, так і всієї товарної продукції. Звітні калькуляції складаються на всі виготовлені підприємством види продукції. У масових і багатосерійних виробництвах обчислюється середня собівартість одиниці продукції кожного найменування, що випускається у звітному періоді. В індивідуальному і дрібносерійному виробництвах обчислюється середня собівартість одиниці продукції серії (замовлення).

У галузях промисловості, де звітні калькуляції складаються щомісяця, квартальні та річні калькуляції обчислюються як середньозважені на основі місячних звітних калькуляцій.

У разі застосування нормативного методу обліку перед заповненням форми звітної калькуляції складається відомість розрахунку собівартості кожного виду продукції, в якій собівартість одиниці продукції визначається за цехами за окремими статтями витрат з виділенням витрат за нормами, змінами норм відхиленнями від норм.

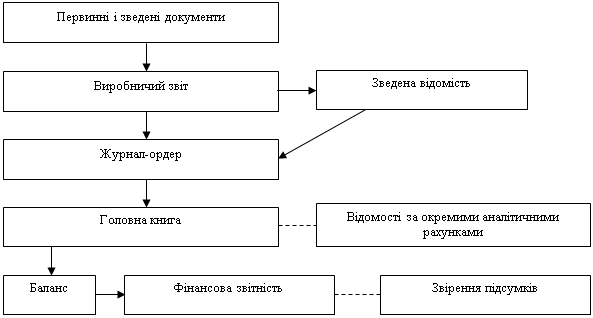

Облік всіх витрат і результатів виробничої діяльності підприємства відображається у журналі-ордері № 10 (при веденні 17 журналів-ордерів). Він ведеться по кредиту рахунків 05, 06, 08, 12, 13, 20, 21, 23, 24, 25, 26, 28, 29, 31, 69, 70, 84, 86, 89 в частині затрат на виробництво.

Журнал-ордер № 10 має 3 розділи: I - "Витрати виробництва", II - Розрахунок затрат за економічними елементами", III - "Собівартість товарної продукції".

Розділ I заповнюється за даними відомостей № 12 і 15 в розрізі кореспондуючих рахунків. Тут визначається вся сума затрат звітного місяця.

У розділі II робиться розрахунок затрат на виробництво за економічними елементами з коригуванням внутрішньозаводського обороту (внутрішнього обороту підприємства).

У розділі III складається розрахунок собівартості товарної продукції за статтями калькуляції. Тут показуються залишки незавершеного виробництва на початок і кінець місяця, окремо фактична собівартість продукції основного та допоміжного виробництв, а також фактична собівартість усієї товарної продукції. Відомість 15 ведеться по обліку загальногосподарських витрат, витрат майбутніх періодів, резерву наступних витрат і платежів та позавиробничих витрат.

Так, АТЗТ «Херсонська кондитерська фабрика» для виробництва печива здійснило наступні витрати (в грн.):

Вартість витраченої сировини 8 000 Витрати на оплату праці працівників 1 000 Нарахування на зарплату:

- пенсійне страхування (32%) 32 - державне соціальне страхування (4%) 40 - соціальне страхування на випадок безробіття (1,5%) 15 Витрати на оплату праці апарату управління цеху 800 Нарахування на зарплату 300 Нараховано амортизацію виробничих основних засобів 200 Витрати на утримання виробничих приміщень 140 Нараховано амортизацію загальновиробничих основних засобів 150 Необхідно визначити собівартість печіва та відобразити цю операцію на рахунках бухгалтерського обліку.

Собівартість продукції визначають у такий спосіб:

Собівартість продукції = прямі матеріальні витрати + прямі витрати на оплату праці + інші прямі витрати + загально виробничі витрати;

Прямі матеріальні витрати: 8 000 грн.

Прямі витрати на оплату праці: 1 000 + 320 +40 + 15 = 1 375 (грн.) Інші прямі витрати: 200 грн.

Разом прямих витрат: 9 575 грн. Загальновиробничі витрати: 800 + 300 + 140 + 150 = 1 390 (грн.) Таким чином, собівартість = 9 575 + 1 390 = 10 965 (грн.)

Цю операцію в облікових регістрах відображають такими проводками:

Таблиця 1 – Бухгалтерські проводки виробництва печива на АТЗТ «Херсонська кондитерська фабрика»

| №п/п | Зміст операції | Сума, грн. | Кореспонденція рахунків | |||

| Із застосуванням рахунків класу 8 | Без застосування рахунків класу 8 | |||||

| Дебет | Кредит | Дебет | Кредит | |||

| 1. | Відпущено у виробництво сировину | 8 000 | 801 23 | 201 801 | 23 | 201 |

| 2. | Нараховано заробітну плату виробничим працівникам | 1 000 | 811 23 | 661 811 | 23 | 661 |

| 3. | Зроблено нарахування на заробітну плату: | |||||

| а) органам пенсійного страхування; б) органам соціального страхування; в) органам соціального страхування на випадок безробіття | 320 40 15 | 821 23 822 23 823 23 | 651 821 652 822 653 823 | 23 23 23 | 651 652 653 | |

| 4. | Нараховано заробітну плату апарату управління цеху | 800 | 811 91 | 661 811 | 91 | 661 |

| 5. | Зроблено нарахування на заробітну плату працівників апарату управління цеху | 300 | 82 91 | 65 82 | 91 | 65 |

| 6. | Нараховано амортизацію основних засобів виробничого призначення | 200 | 831 23 | 131 831 | 23 | 131 |

| 7. | Відображено витрати на утримання виробничіх приміщень | 140 | 841 91 | 631 841 | 91 | 631 |

| 8. | Нараховано амортизацію основних засобів загальновиробни-чого призначення | 150 | 831 91 | 131 831 | 91 | 131 |

| 9. | Списано на виробництво загальновиробничі (накладні)витрати | 1 390 | 23 | 91 | 23 | 91 |

| 10. | Оприбутковано на склад продукцію за собівартістю | 10 965 | 26 | 23 | 26 | 23 |

| 11. | Списано собівартість реалізованої продукції | 10 965 | 901 | 26 | 901 | 26 |

| 12. | Відображено виробничі витрати на відвантажену продукцію | 10 965 | 791 | 901 | 791 | 901 |

Підприємством АТЗТ «Херсонська кондитерська фабрика» визначена нормальна потужність у тоннах випуску продукції за місяць – 1000 т. Заплановані загальновиробничі витрати за нормальною потужність за місяць 50 000 грн., у т.ч. 40 000 – змінні, 10 000 – постійні. У січні 2008 року виготовлено 800 т. продукції, фактичні змінні витрати – 29 000 грн., постійні 9 000 грн. Здійснити розподіл загальновиробничих витрат.

Таблиця 2 – Розрахунок розподілу загальновиробничих витрат на підприємстві АТЗТ «Херсонська кондитерська фабрика»

| №нннн № | Показники | Всього | На одиницю бази розподілу (1т) | Включення загально виробничих витрат до: | |

| Витрат на виробництво продукції (рах. 23) | Собівар – тості реалізова –ної прод – укції (рах. 90) | ||||

| 1. | База розподілу при нормальній потужності (тон) Витрати при нормальній потужності (тис. грн.) | 1 000 50 000 | х х | х х | х х |

| З них: | |||||

| 2. | Змінні (ряд. 2 гр.3 : ряд. 1 гр.3 = ряд. 2 гр. 4) | 40 000 | 40 | х | х |

| 3. | Постійні (ряд.3 гр.3 : ряд. 1 гр.3 = ряд. 3 гр.4) | 10000 | 10 | х | х |

| 4. | База розподілу при фактичній потужності, тон | 800 | х | х | х |

| 5. | Фактичні загальновиробничі витрати, тис. т | 38 000 | х | х | х |

| З них: | |||||

| 6. | Змінні (ряд. 2 гр. 4 * ряд.4 гр. 3) | 29 000 | х | 29 000 | х |

| 7. | Постійні (ряд. 5 гр.3 – ряд.6 гр.3) | 9 000 | х | х | х |

| 8. | Постійні розподілені (ряд.4 гр.3 * ряд. 3 гр. 4) | 8 000 | х | 8 000 | х |

| 9. | Постійні нерозподілені(ряд.7 гр. 3 – ряд. 8 гр.3) | 1 000 | х | х | 1 000 |

За результатами розподілу накладних витрат видно, що на АТЗТ «Херсонська кондитерська фабрика» у січні місяці 2008 року частина постійних загальновиробничих витрат залишилась нерозподіленою. Це обумовлено тим, що потужності підприємства були завантажені на 80%, а сума постійних накладних витрат не зменшилась пропорційно зі зміною обсягу виробництва.

Постійні загальновиробничі витрати можуть залишатися нерозподіленими також за умови невідповідності розподілу статей на постійні та змінні або при наявності помилок при складанні кошторисів витрат.

На суму загальновиробничіх витрат, що включаються до собівартості виготовленої продукції, виконуються такі бухгалтерські записи, грн.:

Дт. 23 «Виробництво» Кт. 91 «Загальновиробничі витрати» 37 000

На суму загальновиробничіх витрат, що включаються до витрат періоду: Дт. 90 «Собівартість реалізації» Кт. 91 «Загальновиробничі витрати» 1 000

Похожие работы

... Павлюк розглядає облік виходу сільськогосподарської продукції, що оприбутковуються за фактичною собівартістю з врахуванням нормативних документів, опублікованих за станом на 1 квітня 2004 р. 2. Облік витрат і виходу продукції м’ясного скотарства 2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області Агрофірма “Северинівка” організована в 1999 році ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... складання кожний вид вугілля має свій коефіцієнт. Так, середній коефіцієнт для донецького кам’яного вугілля дорівнює 0,871, донецького антрациту – 0,9, підмосковського вугілля – 0,373. 4. Групування витрат за статтями калькуляції Працююча система реєстрації господарських операцій дозволяє всі витрати на добування вугілля розпреділити по окремих калькуляційних статтях, економічних елементах ...

... ів платежів з відображенням оплат, що фактично відбулися Синтетичний реєстр обліку нарахованих платежів — інші відомості 2.3 Організація аналітичного і синтетичного обліку витрат на виробництво картоплі Синтетичний облік витрат обліку продукції сільського господарства ведуть на рахунку 23 “Виробництво”. Рахунок 23 “Виробництво” призначений для узагальнення інформації про ...

0 комментариев