ТЕОРЕТИЧНІ ОСНОВИ ОБЛІКУ ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Групування витрат за статтями калькуляції

Організація обліку витрат на виробництво продукції

ОБЛІК ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Зведений облік витрат на виробництво і складання звітної калькуляції собівартості продукції

УДОСКОНАЛЕННЯ ОБЛІКУ ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Міжнародний досвід обліку витрат на виробництво продукції

Навигация

УДОСКОНАЛЕННЯ ОБЛІКУ ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

Особливості обліку витрат основного виробництва

90987

знаков

13

таблиц

0

изображений

3. УДОСКОНАЛЕННЯ ОБЛІКУ ВИТРАТ ОСНОВНОГО ВИРОБНИЦТВА

3.1 Удосконалення обліку витрат основного виробництва в умовах функціонування інформаційних систем

Бухгалтерський облік витрат на виробництво здійснюють на рахунку 23 «Виробництво» та рахунках класу 8 «Витрати за елементами» в розрізі двох видів субконто: «Види діяльності» та «Види витрат».

Виду субконто «Види діяльності» відповідає довідник з аналогічною назвою, в якому перераховуються всі види діяльності, здійснювані підприємством. Довідник передбачено однорівневим, кожен його елемент містить 2 реквізити: Код / Код та Назва / Наименование.

Виду субконто «Види витрат» відповідає довідник «Види витрат», який має трирівневу структуру. Для кожного елемента цього довідника вводять його назву та вказують бухгалтерський рахунок, на який у кінці місяця будуть списуватися суми витрат за вказаною статею, як об’єкта аналітики рахунків класу 8. Ця інформація буде використовуватися при проведенні документа «Фінансові результати» в режимі «Закриття елементів витрат». Увімкнений прапорець «Відноситься до постійних загальновиробничих витрат» є ознакою того, що поточна стаття витрат, як об’єкт аналітики рахунку 91 «Загально виробничі витрати», є постійною загально виробничою витратою.

У типовій конфігурації «1С: Бухгалтерии 7.7» реалізовано 3 варіанти організації обліку витрат на виробництво з використанням:

1) рахунків 8 – го класу «Витрати за елементами» та 9 – го класу «Витрати діяльності»;

2) лише рахунків 8 – го класу «Витрати за елементами»;

3) лише рахунків 9 – го класу «Витрати діяльності».

Обліковий процес на підприємстві, яке використовує 1 – й варіант організації обліку витрат на виробництво складається з таких етапів:

1) упродовж звітного періоду всі прямі витрати виробництва зараховують у дебет рахунку 23 «Виробництво» і рахунків 8 – го класу з кредиту рахунків матеріальних, грошових та трудових ресурсів;

2) протягом того ж звітного періоду всі непрямі виробничі витрати зараховують у дебет рахунку 91 «Загальновиробничі витрати» та рахунків 8 – го класу з кредиту рахунків матеріальних, грошових і трудових ресурсів;

3) упродовж звітного періоду всі невиробничі витрати зараховують у дебет рахунків 92 «Адміністративні витрати», 93 «Витрати на збут» та 94 «Інщі витрати операційної діяльності» та рахунків 8 – го класу з кредиту рахунків матеріальних, грошових та трудових ресурсів;

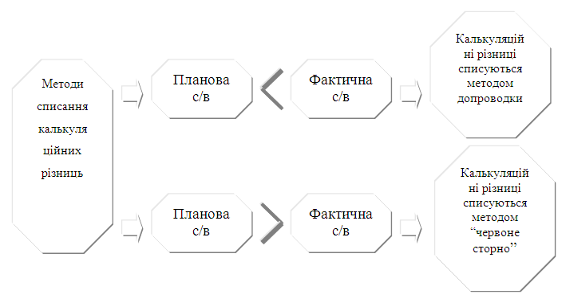

4) у кінці звітного періоду непрямі виробничі витрати розподіляють між об’єктами аналітичного обліку згідно з вибраною базою розподілу. Розподілені витрати відображають за дебатом рахунку 23 «Виробництво» (з віднесенням на конкретний вид продукції (вид діяльності)), і кредитом рахунку 91 «Загально виробничі витрати». У результаті розподілу витрат і списання їх у дебет рахунку 23, рахунки загальновиробничіх витрат на кінець звітного періоду закриваються і залишків не мають. Підсумовування витрат за всіма видами продукції дає загальну суму витрат за рахунком 23. У кінці звітного періоду необхідно виконати оцінку незавершеного виробництва;

5) упродовж звітного періоду випуск готової продукції відображають за обліковими цінами, наприклад, за плановою виробничою собівартістю, на рахунку 26 «Готова продукція». Аналітичний облік за цим рахунком ведуть у розрізі видів продукції;

6) у кінці звітного періоду, коли визначена фактична собівартість готової продукції, розраховують відхилення фактичної собівартості продукції від її вартості за обліковими цінами (планової виробничої собівартості та списують в дебет рахунку 26 за видами продукції пропорційно до вартості за обліковими цінами. Отже, за рахунком 26 готову продукцію оцінюють за фактичною виробничою собівартість [21];

7) у кінці звітного періоду в дебет рахунку 90 «Собівартість реалізації» з кредиту рахунку 26 «Готова продукція» списують собівартість реалізованої продукції;

8) у момент реалізації продукції списують собівартість реалізованої продукції в дебет рахунку 79 «Фінансові результати» з кредиту рахунку 90 «Собівартість реалізації»;

9) у кінці звітного періоду в дебат рахунку 79 «Фінансові результати» з кредиту рахунків 92 – 94 списують невиробничі витрати.

У разі використання другого варіанта організації обліку витрат на виробництво етапи 1, 5, 6 залишаються тими ж, що і при першому варіанті. Існую деяка специфіка в здійсненні облікового процесу на підприємстві на таких етапах:

- 2 (відсутній рахунок 91 «Загально виробничі витрати»). Протягом того ж звітного періоду всі непрямі виробничі витрати відносять у дебет рахунків 8 – го класу з кредиту рахунків матеріальних, грошових та трудових ресурсів;

- 3 (відсутні рахунки 92 – 94). Протягом звітного періоду всі невиробничі операційні витрати відносять у дебет рахунків 8 – го класу з кредиту рахунків матеріальних, грошових та трудових ресурсів;

- 4 (відсутній рахунок 91 «Загальновиробничі витрати»). У кінці звітного періоду непрямі виробничі витрати розподіляють між об’єктами аналітичного обліку згідно з вибраною базою розподілу. Розподілені витрати відображають у дебеті рахунку 23 «Виробництво» (з віднесенням на конкретний вид продукції (вид діяльності));

- 7 – 8 («оминаеться» рахунок 90 «Собівартість реалізації», таким чином 7 і 8 етапи об’єдніються в один). У кінці звітного періоду в дебет рахунку 79 «Фінансові результати» з кредиту рахунку 26 «Готова продукція» списується собівартість реалізованої продукції;

- 9 (відсутні рахунки невиробничіх операційних витрат 92 – 94). У кінці звітного періоду в дебет рахунку 79 «Фінансові результати» з кредиту рахунків 8 – го класу списують невиробничі витрати.

І, нарешті, третій виріант організації обліку витрат на виробництво базується на використанні виключно рахунків 9 класу. При ціому варіанті специфічними є лише 2 – й і 3 – й етапи, а всі решта (1, 4 – 9) залишаються без змін.

Основні операції, що становлять обліковий процес, у ціому випадку є такими:

- 2 (відсутні рахунки 8 – го класу «Витрати за елементами»). Протягом того ж звітного періоду всі непрямі виробничі витрати відносять у дебет рахунку 91 «Загальновиробничі витрати» з кредиту рахунків матеріальних, грошових та трудових ресурсів;

- 3 (відсутні рахунки 8 – го класу «Витрати за елементами»). Упродовж звітного періоду всі невиробничі витрати відносять у дебет рахунків 92 «Адміністративні витрати», 93 «Витрати на збут» та 94 «Інщі витрати операційної діяльності» з кредиту рахунків матеріальних, грошових та трудових ресурсів.

Для обліку виробничіх витрат протягом звітного періоду типовою конфігурацією передбачено документ «Калькуляція».

Похожие работы

... Павлюк розглядає облік виходу сільськогосподарської продукції, що оприбутковуються за фактичною собівартістю з врахуванням нормативних документів, опублікованих за станом на 1 квітня 2004 р. 2. Облік витрат і виходу продукції м’ясного скотарства 2.1 Природноекономічна характеристика Агрофірми “Северинівка” Сумського району Сумської області Агрофірма “Северинівка” організована в 1999 році ...

... ів приведе до підвищення економічної ефективності переробки, а зменшення собівартості виробництва – до підвищення економічної ефективності виробництва овочів відкритого ґрунту. 2. Аналіз ефективності і облік витрат на виробництво овочів відкритого ґрунту 2.1. Організаційно–економічна характеристика господарства Землі, орендовані виробничим кооперативом “Переможець” у Запорізькій області ...

... складання кожний вид вугілля має свій коефіцієнт. Так, середній коефіцієнт для донецького кам’яного вугілля дорівнює 0,871, донецького антрациту – 0,9, підмосковського вугілля – 0,373. 4. Групування витрат за статтями калькуляції Працююча система реєстрації господарських операцій дозволяє всі витрати на добування вугілля розпреділити по окремих калькуляційних статтях, економічних елементах ...

... ів платежів з відображенням оплат, що фактично відбулися Синтетичний реєстр обліку нарахованих платежів — інші відомості 2.3 Організація аналітичного і синтетичного обліку витрат на виробництво картоплі Синтетичний облік витрат обліку продукції сільського господарства ведуть на рахунку 23 “Виробництво”. Рахунок 23 “Виробництво” призначений для узагальнення інформації про ...

0 комментариев