ЭКОНОМИЧЕСКАЯ СУЩНОСТЬ ОБЯЗАТЕЛЬСТВ И ПОЛИТИКА ПРЕДПРИЯТИЯ В УПРАВЛЕНИИ ИМИ

Обзор современных проблем оценки, учета и аудита обязательств

Нормативно-правовая база управления обязательствами предприятия

Характеристика деятельности и финансового состояния ОАО СЗКО

УЧЕТ И ВНУТРИХОЗЯЙСТВЕННЫЙ КОНТРОЛЬ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ ОАО СЗКО «МОЛОТ»

Учет кредитов (займов)

Учет кредиторской задолженности за товары, работы, услуги

Учет текущих обязательств по расчетам

Учет прочих текущих обязательств

Автоматизация бухгалтерского учета текущих обязательств

АНАЛИЗ СОСТОЯНИЯ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ И ОЦЕНКА ИХ ВЛИЯНИЯ НА ДЛИТЕЛЬНОСТЬ ФИНАНСОВОГО ЦИКЛА ОАО СЗКО «МОЛОТ»

Анализ состояния, динамики и структуры текущих обязательств

Влияние оборачиваемости текущих обязательств и активов на длительность финансового цикла

Прогнозирование уровня кредиторской задолженности

Автоматизация анализа текущих обязательств

АУДИТ ТЕКУЩИХ ОБЯЗАТЕЛЬСТВ ОАО СЗКО «Молот»

Планирование аудита, разработка общего плана и программы аудиторской проверки

Общая схема проведения аудита и документирование аудиторских доказательств

Формирование аудиторского заключения и подготовка письма к руководству

Навигация

Анализ состояния, динамики и структуры текущих обязательств

Учет и анализ, и аудит текущих обязательств (на материалах ОАО СЗКО «Молот»)

231668

знаков

20

таблиц

3

изображения

3.2 Анализ состояния, динамики и структуры текущих обязательств

Цель структурного анализа – изучение структуры и динамики средств предприятия и источников их формирования для ознакомления с общей картиной финансового состояния.

От того, насколько оптимально соотношение собственного и заемного капитала, какие средства имеет предприятие в своем распоряжении и куда они вложены, во многом зависит финансовое положение предприятия. Оптимизация структуры капитала производится по следующим критериям: минимизация средневзвешенной стоимости совокупного капитала (привлечение дополнительного капитала, как за счет собственных источников предприятия, так и за счет заемных, имеет свои пределы и обычно связано с возрастанием его средневзвешенной стоимости); максимизация уровня доходности (рентабельности) собственного капитала; минимизация уровня финансовых рисков (поддержание финансовой устойчивости предприятия на высоком уровне).

Рассмотрим процесс оптимизации по третьему критерию. При анализе источников формирования имущества предприятия должны быть рассмотрены абсолютные и относительные изменения в собственных и заемных средствах предприятия (таблица 3.1).

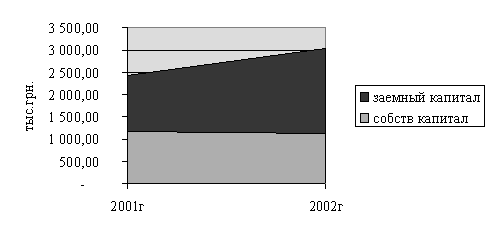

На анализируемом предприятии за рассматриваемый период общая сумма собственных и заемных капиталов увеличилась, однако основным источником формирования имущества является заемный капитал. В 2001 году его доля в структуре пассивов составляла 51,98 %. В 2002 году доля заемного капитала в структуре пассивов увеличилась на 10,7 % и составила 62,68 %, а доля собственного капитала соответственно снизилась и составляет всего 37,32 %, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних инвесторов и кредиторов. Такая структура источников формирования имущества предприятия является признаком финансовой неустойчивости предприятия. Следующий шаг - анализ динамики и структуры заемного капитала, т.е. соотношения долгосрочных и краткосрочных обязательств. На первом этапе анализа изучается динамика общего объема привлечения заемных средств за ряд предшествующих периодов. В рассматриваемом отчетном периоде обязательства предприятия на 100% состояли из текущих, что является негативным фактором, свидетельствующим о нерациональной структуре баланса и о высоком риске потери финансовой устойчивости.

Таблица 3.1 Анализ динамики и структуры источников капитала ОАО СЗКО «Молот»

| Источник капитала | Наличие средств, тыс. грн. | Структура средств, % | ||||

| На 2001г. | На 2002г. | Измен. | На 2001г. | На 2002г. | Измен. | |

| Собственный капитал (I раздел пассива баланса, строка 380 формы № 1) | 1161,5 | 1130,9 | - 30,6 | 48,02 | 37,32 | - 10,7 |

| Заемный капитал (II, III, IV пассива баланса) | 1257,0 | 1899,7 | 642,7 | 51,98 | 62,68 | 10,7 |

| Итого | 2418,5 | 3030,6 | 612,1 | 100 | 100 | х |

Рисунок 3.2 - Структура капитала ОАО СЗКО «Молот»

Целью анализа динамики и структуры заемных средств является выявление тенденции изменения отдельных показателей, характеризующих результаты использования капитала предприятия (определение линии тренда в динамике). В таблице 3.2 приведены данные баланса ОАО СЗКО «Молот» за девять кварталов за 2000 –2002 год. Результаты анализа в целях наглядности рекомендуется оформлять графически, что облегчает определение линии тренда.

Материалы таблицы показывают, что кредиторская задолженность по векселям выданным растет (темп прироста за квартал в среднем составляет 31%), что свидетельствует, во-первых о хорошей репутации предприятия, во-вторых, о признании выданных векселей в качестве эффективного расчетно-платежного средства. Общая сумма за период возросла на 642,7 тыс.грн. (на 51,1%). Это произошло за счет роста обязательств по полученным авансам и по векселям выданным.

Таблица 3.2 Динамика изменения показателей IV раздела пассива баланса «Текущие обязательства»

Тыс.грн.

| Виды обязательств | 4 кв. 2000г. | 1 кв. 2001г. | 2 кв. 2001г. | 3 кв. 2001г. | 4 кв. 2001г. | 1 кв. 2002г. | 2 кв. 2002г. | 3 кв. 2002г. | 4 кв. 2002г. |

| Краткосрочные кредиты банков | - | - | 7,0 | 12,0 | 18,0 | 50 | 29,9 | 22,6 | 70,0 |

| Векселя выданные | 30,1 | 30,1 | 30,1 | 361,1 | 317,9 | 317,9 | 170,9 | 224,6 | 224,6 |

| Кредиторская задолженность за товары, работы, услуги | 70,4 | 66,5 | 79,3 | 94,1 | 73,6 | 70,5 | 101,5 | 88,3 | 74,8 |

| Текущие обязательства по расчетам: | |||||||||

| по полученным авансам | 11,0 | - | 365,8 | 221,9 | 458,2 | 363,4 | 595,1 | 626,7 | 1077,0 |

| с бюджетом | 156,3 | 156,3 | 192 | 147,9 | 159,2 | 157,7 | 143,2 | 191,3 | 304 |

| по внебюджетным платежам | 15,4 | 25,5 | 15,4 | 15,4 | 21,6 | 21,6 | 6,2 | 6,2 | - |

| по страхованию | 144,7 | 143,5 | 182,3 | 214,1 | 182,8 | 94,5 | 73,6 | 88,9 | 58,1 |

| по оплате труда | 77,7 | 81,5 | 166,7 | 187,7 | 14,5 | 33,1 | 39,4 | 78,3 | 17,9 |

| прочие текущие обязательства | 9,3 | 32,9 | 47,8 | 131,6 | 9,2 | 74,0 | 307,1 | 65,6 | 73,3 |

| Всего по разделу IV | 514,9 | 544,5 | 1086,4 | 1385,8 | 1257 | 1182,7 | 1466,9 | 1392,5 | 1899,7 |

На втором этапе анализа определяются основные формы привлечения заемных средств, анализируются в динамике удельный вес финансового кредита, товарного кредита и внутренней кредиторской задолженности в общей сумме текущих обязательств. Результат такого анализа служит основной предпосылкой исследования оборачиваемости заемного капитала предприятия, а также базой расчета показателей эффективности использования каждого из этих видов капитала. Результаты вертикального (структурного) анализа используемого заемного капитала обычно также оформляются графически (приложение . ). В процессе последующего анализа необходимо изучить состав, давность появления кредиторской задолженности, наличие, частоту и причины образования просроченной задолженности поставщикам ресурсов, персоналу предприятия по оплате труда, бюджету, определить суммы выплачиваемых пеней за просрочку платежей. Качество кредиторской задолженности может быть оценено также удельным весом в ней расчетов по векселям. Доля кредиторской задолженности, обеспеченной выданными векселями, в общей ее сумме показывает ту часть долговых обязательств, несвоевременное погашение которых приведет к протесту векселей, выданных предприятием, а, следовательно, к дополнительным расходам и утрате деловой репутации. На анализируемом предприятии доля кредиторской задолженности поставщикам ресурсов, обеспеченная выданными векселями на конец 2001 года составляла 25,3 %, и на конец 2002 год – 11,8 % (см. таблицу 3.3).

Таблица позволяет заметить увеличение краткосрочных банковских кредитов, что свидетельствует о повышении степени финансовой зависимости предприятия от внешних кредиторов. Изменения в структуре по таким показателям как кредиторская задолженность за товары, работы, услуги и обязательства по расчетам с бюджетом и внебюджетным платежам были незначительными.

Таблица 3.3 Анализ структуры текущих обязательств ОАО СЗКО «Молот» за 2001-2002гг.

| Виды обязательств | 2001г. | 2002г. | Изменения | ||||

| Сумма, тыс.грн. | Уд.вес, % | Сумма, тыс.грн. | Уд.вес, % | абсол., тыс.грн. | по структуре,% | ||

| Краткосрочные кредиты банков | 18,0 | 1,4 | 70,0 | 3,7 | 52 | 2,3 | |

| Векселя выданные | 317,9 | 25,3 | 224,6 | 11,8 | -93,3 | -13,5 | |

| Кредиторская задолженность за товары, работы, услуги | 73,6 | 5,9 | 74,8 | 3,9 | 1,2 | -2 | |

| Текущие обязательства по расчетам: | |||||||

| по полученным авансам | 458,2 | 36,6 | 1077,0 | 56,7 | 618,8 | 19,4 | |

| с бюджетом | 159,2 | 12,7 | 304 | 16 | 144,8 | 3,3 | |

| по внебюджетным платежам | 21,6 | 1,7 | - | - | -21,6 | -1,7 | |

| по страхованию | 182,8 | 14,5 | 58,1 | 3,1 | -124,7 | -11,4 | |

| по оплате труда | 14,5 | 1,2 | 17,9 | 0,9 | 3,4 | -0,3 | |

| прочие текущие обязательства | 9,2 | 0,7 | 73,3 | 3,9 | 64,1 | 3,2 | |

| Всего по разделу IV | 1257,0 | 100 | 1899,7 | 100 | 642,7 | х | |

Анализируя кредиторскую задолженность, необходимо учитывать, что она является одновременно источником покрытия дебиторской задолженности. Поэтому надо сравнить сумму дебиторской и кредиторской задолженности. Если дебиторская задолженность превышает кредиторскую, то это свидетельствует об иммобилизации (отвлечении из оборота) капитала в дебиторскую задолженность.

Таблица 2.4 Анализ покрытия дебиторской задолженности кредиторской

| Показатели | 2001 год | 2002 год |

| Сумма дебиторской задолженности, тыс.грн. | 383,2 | 162,8 |

| Сумма кредиторской задолженности, тыс.грн. | 409,5 | 369,4 |

| Приходится дебиторской задолженности на гривну кредиторской задолженности | 0,94 | 0,44 |

Если сумма монетарных пассивов превышает сумму монетарных активов, то из-за обесценивания долгов по причине инфляции происходит увеличение дохода предприятия.

С финансовой структурой предприятия, степенью его зависимости от кредиторов и инвесторов связана одна из важнейших характеристик финансового состояния – стабильность его деятельности с позиции долгосрочной перспективы. Единого общепризнанного подхода к решению задачи количественного определения финансовой устойчивости нет. Существует два основных подхода: ориентируются исключительно на данные об источниках финансирования, т.е. на капитал (на основании данных пассива баланса); анализируют взаимосвязь между активом и пассивом баланса, т.е. прослеживают направление использования средств. Первый шаг в этом блоке анализа финансового состояния предприятия – оценка оптимальности соотношения собственного и заемного капитала предприятия. Данные показатели можно разделить на два блока: коэффициенты капитализации, характеризующие финансовое состояние с позиций структуры источников средств; коэффициенты покрытия, характеризующие финансовую устойчивость с позиций расходов, связанных с обслуживанием внешних источников привлеченных средств. Охарактеризуем наиболее существенные из известных показателей этих групп, имеющие непосредственное отношение к теме курсовой работы.

Коэффициент финансовой автономии (независимости) характеризует долю собственных средств предприятия (собственный капитал) в общей сумме средств, авансированных в его деятельность. Расчет коэффициента производится по формуле:

Кавт.= Собств. капитал (стр. 380 ф.№1) / Всего источников ср-в (стр.640 ф.№ 1)

Исходные данные для расчета коэффициентов приводятся в приложении .

Кавт.(2001) = 1161,5/2418,5 = 0,48 Кавт.(2002) = 1130,9/3030,6 = 0,37

Чем выше значение данного коэффициента, тем финансово устойчивее предприятие (критическое значение коэффициента автономии 0,5). Снижение этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия, а следовательно, и утрату финансовой независимости.

Коэффициент финансового риска показывает соотношение привлеченных средств и собственного капитала. Расчет этого показателя производится по формуле:

Кф.р.=Привлечен.сред-ва(стр.430;480;620;630ф.№1)/Собств.капитал(стр.380 ф.№1)

Кф.р. (2001) = 1257/1161,5=1,08 Кф.р.(2002) = 1899,7/1130,9= 1,68

Этот коэффициент дает наиболее общую оценку финансовой устойчивости: показывает, сколько единиц привлеченных средств приходится на каждую единицу собственных. Рост показателя в динамике свидетельствует об усилении зависимости предприятия от внешних инвесторов и кредиторов, т.е. о снижении финансовой устойчивости. Оптимальное значение 0,5, критическое значение 1.

Для оценки платежеспособности предприятия используются три относительных показателя, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств. Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть предприятие за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Показатель рассчитывают по формуле:

Каб.= Наиб.ликв.активы(стр.220+стр.230+стр.240ф.№1)/Краткоср.пассивы(стр.430+стр.620+стр.630ф.№ 1)

В странах с переходной экономикой его оптимальное значение признается на уровне 0,2 – 0,35. Значение выше 0,35 не всегда требуется, так как излишек денежных средств свидетельствует о неэффективном их использовании.

Коэффициент общей ликвидности ( в зарубежных источниках данный коэффициент называется коэффициентом текущей ликвидности) показывает, в какой степени имеющиеся оборотные активы достаточны для удовлетворения текущих обязательств.

Кобщ(тек)=Оборот.активы(стр.260ф.№1+стр.270ф.№1)/Краткоср.пассивы(стр.430+стр.620+стр.630ф.№ 1)

Согласно общепринятым стандартам, считается, что этот коэффициент должен находиться в пределах от единицы до двух. При анализе коэффициента особое внимание следует обратить на его динамику.

Коэффициент промежуточной (срочной) ликвидности считается более жестким тестом на ликвидность, т.к. при его расчете не берется во внимание наименее ликвидная часть оборотных активов. Существует две основные причины: чистая реализационная стоимость таких активов при вынужденной реализации намного меньше стоимости, по которой эти активы отражены в балансе; если предприятие продает свои материальные запасы, то возникает вопрос, как оно будет продолжать свою деятельность.

Кпром=Наиб.ликв.активы(IIразд.А–стр.100-120;250ф.№1)/Краткосрочн.пассивы (стр.430+стр.620+стр.630ф.№ 1)

Желательно, чтобы этот коэффициент был около 1,5. Однако в наших условиях достаточным признается его значение, равное 0,7 – 0,8.

Для анализируемого предприятия расчет данных коэффициентов представим в таблице 3.5.

Как видно из приведенного расчета значения всех коэффициентов ниже минимально рекомендуемых. При этом по некоторым коэффициентам значения несколько возросли. Это свидетельствует, во-первых в краткосрочной перспективе об улучшении финансового состояния предприятия, а во-вторых о более рациональном использовании средств и оптимизации структуры баланса.

Таблица 3.5 Расчет коэффициентов ликвидности

| Показатель | На 2001 год | На 2002 год | Изменения |

| Коэффициент абсолютной ликвидности | 3,8/1257=0,003 | 16,7/1899,7=0,008 | 0,005 |

| Коэффициент промежуточной ликвидности | 616,5/1257=0,49 | 497,5/1899,7=0,21 | - 0,28 |

| Коэффициент общей ликвидности | 957,7/1257=0,76 | 1496,3/1899,7=0,78 | 0,02 |

Таким образом, если средства предприятия созданы в основном за счет краткосрочных обязательств то его финансовое положение будет неустойчивым, т.к. с капиталами краткосрочного использования необходима постоянная оперативная работа, направленная на контроль за своевременным их возвратом и привлечение в оборот на непродолжительное время других капиталов. К недостаткам этого источника финансирования следует отнести также сложность процедуры привлечения, высокую зависимость ссудного процента от конъюнктуры финансового рынка и увеличение в связи с этим риска снижения платежеспособности предприятия. На анализируемом предприятии увеличение источников формирования имущества предприятия за рассматриваемый период произошло за счет увеличения текущих обязательств на 10,7 %. Коэффициент финансовой автономии предприятия снизился на 11 процентных пунктов, такая динамика является достаточно негативной. На каждую гривну собственных средств предприятия в 2001 г. приходилось 1,08 гривны привлеченных средств, в 2002 г. – 1,68 гривны. Значения всех коэффициентов ликвидности гораздо ниже минимально рекомендуемых. Это еще раз подтверждает очень низкий уровень финансовой устойчивости предприятия.

0 комментариев