Характеристика системы управления товарооборотом предприятия

Анализ поступления товаров на предприятие в предплановый период

Планирование объема и структуры реализации товаров

Выбор приоритетных целей развития товарооборота на предприятии

Определение планового объема и структуры реализации товаров

Нормирование и планирование товарных запасов

Планирование поступления и закупки товаров

Обеспечение ритмичности и оптимизации партий поступления товаров на предприятии

Экономическая оценка проектных предложений по развитию товарооборота предприятия

Навигация

Характеристика системы управления товарооборотом предприятия

Управление ассортиментом и товарооборотом предприятия

117926

знаков

28

таблиц

9

изображений

1 Характеристика системы управления товарооборотом предприятия

1.1 Анализ объема и структуры реализации товаров в предплановый период

Сущность розничного товарооборота выражают экономические отношения, связанные с обменом наличных денежных средств населения на приобретенные товары. В соответствии с Инструкцией по заполнению унифицированных форм федерального государственного статистического наблюдения № П-1 «Сведения о производстве и отгрузке товаров и услуг», утвержденной постановлением Госкомстата России по согласованию с Минэкономики России от 17 ноября 1997 г, № 76 в редакции постановлений Госкомстата РФ от 25 мая 1998 г. № 56, от 8 декабря 1998 г. № 122 и от 23 февраля 1999 г. № 14 в состав товарооборота розничной торговли включается:

-стоимость проданных населению потребительских товаров:

а) за наличный расчет;

б) по кредитным карточкам;

в) по расчетным чекам банков;

г) по перечислениям со счетов вкладчиков (что также учитывается как продажа за наличный расчет);

-стоимость проданных товаров по почте с оплатой по безналичному расчету (по моменту сдачи посылки отделению связи);

-стоимость товаров, проданных в кредит (по моменту отпуска товаров покупателю) в объеме полной стоимости товара;

-стоимость товаров, сданных на комиссию (по моменту продажи) в объеме комиссионных вознаграждений, если торговое предприятие не является собственником товаров; в размере полной стоимости, если торговое предприятие является собственником товаров;

-стоимость проданных по образцам товаров длительного пользования (по времени выписки счета-фактуры и доставки покупателю независимо от времени фактической оплаты товара покупателем);

-полная стоимость товаров, проданных отдельным категориям населения со скидкой (лекарственных средств, топлива и т.п.);

-стоимость проданных по подписке печатных изданий (по моменту выписки счета без учета стоимости доставки);

-стоимость упаковки, имеющей продажную цену, не входящую в цену товара;

-стоимость проданной порожней тары.

Не включается в оборот розничной торговли:

-стоимость проданных товаров, не выдержавших гарантийных сроков службы;

-стоимость проездных билетов, талонов на все виды транспорта.

Оборот розничной торговли и оборот общественного питания учитываются в розничных ценах — фактических продажных ценах, включающих торговую наценку, налог на добавленную стоимость, акциз и налог с продаж. В рыночных условиях хозяйствования экономическое значение показателя розничного товарооборота вытекает из тех задач, для решения которых он вычисляется.

Розничный товарооборот может выступать как один из показателей, определяющих мощность торгового предприятия, так как по его величине можно судить об объеме деятельности предприятия.

Розничный товарооборот может быть использован для характеристики эффективности использования ресурсов предприятия и общей суммы затрат на реализацию товаров. Поскольку товарооборот является показателем, отражающим важнейший конечный результат хозяйственной деятельности торгового предприятия, то его сопоставление с величиной затраченных ресурсов (трудовых, материальных, финансовых) даст представление об эффективности их использования, так как в обобщенном виде показатель эффективности есть соотношение результата и затрат [8].

Продажа товаров населению осуществляется различными способами и методами, существует огромное разнообразие видов продаж и форм обслуживания населения.

Характеристика товарооборота по выделенным признакам, где представлена обобщенная группировка различных видов товарооборота на предприятии.

ООО «Водопад» основано в августе 2002г., как фирма, осуществляющая торгово-закупочную деятельность по реализации продуктов питания. Основное направление деятельности магазина: торгово-закупочная деятельность по реализации продуктов питания.

Предприятие создано для насыщения рынка продуктами питания и услугами, преодоления монополизма на рынке, а также удовлетворения на основе полученной прибыли социальных и экономических интересов собственника и работников предприятия.

Основными направлениями деятельности предприятия являются: коммерческая деятельность по продаже продукции, осуществление товарообменных операций, бартерных сделок; посредническая и торгово-закупочная деятельность и т.д.

Предприятие возглавляет директор, осуществляющий руководство магазином на основе Свидетельства по осуществлению индивидуальной предпринимательской деятельности. Индивидуальный предприниматель – он же директор выполняет роль управляющего, принимает все производственные решения, вопросы, связанные с заключением договоров, реализацией товаров, рекламы и др. Бухгалтер ведет все бухгалтерские расчеты, расчет зарплаты, составляет баланс, готовит всю необходимую документацию в ГосНИ.

В настоящее время ИП «Водопад» осваивает новые рынки сбыта своей продукции, в связи с чем остро встал вопрос наращивания производственных мощностей и совершенствования торгового оборота предприятия. Для решения данных задач ИП «Водопад» планирует расширение существующего потенциала предприятия за счет совершенствования структуры ассортимента и освоение новых видов продукции.

В оценке и анализе развития товарооборота используются различные методы исследования динамических процессов: построение динамических рядов (в натуральных и стоимостных единицах), расчет показателей динамики (базисных и цепных темпов роста и прироста, абсолютных приростов), построение трендовых регрессионных моделей динамики, индексный метод.

Начинают анализ товарооборота с исследования его общего объема. Первый этап анализа товарооборота по общему объему предусматривает исследование выполнения плана и динамики товарооборота. Выполнение плана и динамика товарооборота изучаются во взаимосвязи с анализом развития розничного товарооборота зоны деятельности торгового предприятия и покупательной способности населения. Это позволит выявить результативность торговой деятельности предприятия (организации) и разработать меры по росту товарооборота, улучшению ассортимента. Положительным моментом является повышение доли торгового предприятия в общем объеме товарооборота города или другого населенного пункта, а также повышение процента охвата розничным товарооборотом покупательных фондов населения.

На втором этапе анализа, одновременно с проведением первого этапа, исследуют закономерности развития розничного товарооборота на душу населения. При этом необходимо сравнить фактический объем реализации на душу населения с показателями прошлых лет и -плановыми данными, а также с физиологическими нормами потребления на душу населения по продовольственным товарам и рациональными нормами по непродовольственным товарам. Это позволит оценить степень удовлетворения населения материальными благами.

Третий этап анализа заключается в изучении товарооборота в сравнении с фактическими показателями за ряд лет (как правило, за пять) в действующих и сопоставимых ценах. Для сопоставимости данных товарооборот анализируемых лет пересчитывается в цены базисного года с учетом индекса роста розничных цен. Это позволит проанализировать изменение физического объема товарооборота, а также изменение товарооборота за счет повышения розничных цен, потерю покупателями денежных ресурсов.

Четвертый этап анализа - исчисление среднегодового темпа увеличения товарооборота по формуле средней геометрической в действующих и сопоставимых ценах. Если в изучаемом периоде произошли организационно-структурные изменения в сети торгового предприятия (организации), то анализ нужно производить по сопоставимому числу магазинов. Это позволит перейти к следующему этапу анализа.

На пятом этапе определяется прирост товарооборота за счет повышения эффективности использования материально-технической базы торговли (то есть интенсивных факторов). Для этого розничный товарооборот изучается без учета изменений в составе торговой сети, с учетом вновь открытой, присоединенной и выбывшей торговой сети, то есть по сопоставимой торговой сети.

Далее проводят анализ ритмичности и равномерности осуществления торговой деятельности. Ритмичность оценивается по периодам времени в деятельности организации (кварталам, месяцам, декадам, неделям, дням), а равномерность - в разрезе предприятий или отдельных торговых единиц. Методика расчетов при этом одинакова. Анализ позволяет установить, насколько ритмично развивается розничная реализация и равномерно удовлетворяется спрос покупателей на товары. При наличии оперативной информации об изменении розничных цен его можно производить в сопоставимом виде. Целесообразно составлять графики выполнения плана по месяцам и другим периодам времени.

Анализ товарооборота торгового предприятия начинается с изучения динамики его объема и оценки степени выполнения по сравнению с периодом прошлого года. Анализ розничного товарооборота следует проводить не только по общему объему, но и в разрезе отдельных товарных групп, т.е. по ассортиментной структуре.

В таблице 1.1 представлен товарооборот предприятия ИП «Водопад» за отчетный период:

Таблица 1.1. Анализ товарооборота ип «водопад», тыс.руб.| Квартал | Базисный год | Отчетный год | Отклонение(+;-) | Темп роста, % | ||

| сумма | уд. вес, % | сумма | уд. вес, % | |||

| 1 кв. | 1968,0 | 29,3 | 1970,2 | 28,7 | 2,2 | 101,1 |

| 2 кв. | 1675,0 | 25,0 | 1699,8 | 24,8 | 24,8 | 101,5 |

| 3 кв. | 1675,0 | 25,0 | 1844,8 | 26,9 | 169,8 | 110,1 |

| 4 кв. | 1382,0 | 20,7 | 1345,2 | 19,6 | -36,8 | 97,3 |

| Итого | 6700,0 | 100 | 6860,0 | 100,0 | 160,0 | 102,4 |

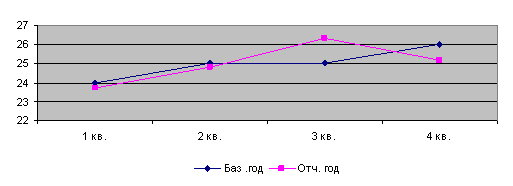

Исходя из представленных данных, можно сделать вывод, что за отчетный период на предприятии товарооборот по отношению к плану был выполнен, кроме 4 квартала. В период 4 квартала предприятие уменьшило свой товарооборот на 2,7%. Это говорит о том, что на предприятии к концу отчетного года произошло снижение товарооборота. Отсюда следует, что необходимо выявить товарные группы по которым произошло снижение товарооборота и предложить предложения по их увеличению (рис. 1.2).

Рис. 1.2. Изменение объема реализации продукции, %

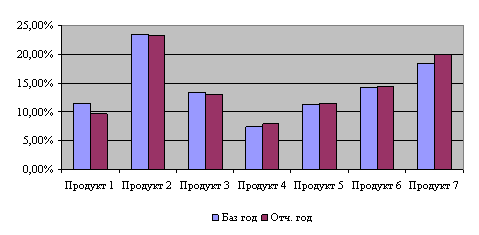

В табл. 1.2. приведен товарооборот предприятия по отдельным товарным группам.

Таблица 1.2. Анализ товарооборота по товарным группам, тыс.руб.

| Группы товаров | Базисный год | Отчетный год | ||

| сумма | уд. вес, % | сумма | уд. вес, % | |

| Кондитерские изделия | 778,0 | 11,6 | 660,0 | 9,7 |

| Винно-водочная продукция | 1572,0 | 23,4 | 1590,0 | 23,2 |

| Хлебо-булочные и макаронные изделия | 892,0 | 13,4 | 900,0 | 13,1 |

| Плодоовощная продукция | 495,0 | 7,4 | 550,0 | 8,0 |

| Молочная продукция | 765,0 | 11,4 | 796,0 | 11,6 |

| Консервные изделия | 956,0 | 14,3 | 990,0 | 14,4 |

| Мясо - рыбопродукты | 1242,0 | 18,5 | 1374,0 | 20,0 |

| Итого | 6700,0 | 100,0 | 6860,0 | 100,0 |

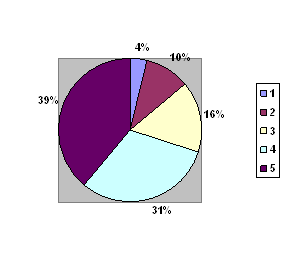

Наибольший удельный вес в товарообороте занимают винно-водочные изделия (23,2%), мясо-рыбные продукты – 20,0% от всего товарооборота на начало периода (рис. 1.3).

Рис. 1.3. Динамика структуры товарооборота

Далее необходимо провести анализ изменения удельного веса данных товарных групп на конец периода (табл.1.3).

Таблица 1.3. Анализ структуры товарооборота по товарным группам, тыс.руб.

| Группы товаров | Базисный год | Отчетный год | Отклонение | |||

| сумма | уд. вес, % | сумма | уд. вес, % | сумма | уд. вес, % | |

| Кондитерские изделия | 778,0 | 11,6 | 660,0 | 9,7 | -118,0 | -15,2 |

| Винно-водочная продукция | 1572,0 | 23,4 | 1590,0 | 23,2 | 18,0 | 1,1 |

| Хлебо-булочные и макаронные изделия | 892,0 | 13,4 | 900,0 | 13,1 | 8,0 | 0,8 |

| Плодоовощная продукция | 495,0 | 7,4 | 550,0 | 8,0 | 55,0 | 11,1 |

| Молочная продукция | 765,0 | 11,4 | 796,0 | 11,6 | 31,0 | 4,1 |

| Консервные изделия | 956,0 | 14,3 | 990,0 | 14,4 | 34,0 | 3,5 |

| Мясо - рыбопродукты | 1242,0 | 18,5 | 1374,0 | 20,0 | 132,0 | 10,6 |

| Итого | 6700,0 | 100,0 | 6860,0 | 100,0 | 160,0 | 2,4 |

Представленные в табл. 1.3. данные показали, что за отчетный период товарооборот по кондитерским изделиям снизился на 118 тыс. руб. или на 15,2%, по винно-водочным изделиям увеличился на 18 тыс. руб. или на 1,1%, хлебо-булочным изделиям увеличился на 8 тыс. руб. или на 0,8%, по плодоовощной продукции - увеличилось на 55 тыс. руб. или на 11.1%, по молочной продукции увеличились на 31 тыс. руб. или на 4,1%, консервным изделиям - увеличились на 34 тыс. руб. или на 3,5% и мясо-рыбным продуктам - увеличились на 132 тыс. руб. или на 10,6%.

Таким образом, проведенный анализ выявил следующие закономерности. За отчетный период происходило увеличение товарооборота, кроме последнего квартала. Основной удельный вес в товарообороте приходится на такие товарные группы как мясо-рыбные и винно-водочные изделия. По кондитерским изделиям наблюдаются сверхнормативные товарные запасы.

Проведенный анализ по товарным группам выявил, что за отчетный период произошло сокращение товарооборота по кондитерским продуктам (на 15,2%). Поэтому, для увеличения товарооборота этой товарной группы необходимо провести исследования данной товарной группы и выявить причины снижения. Факторный анализ предполагает выделение факторов, находящихся в детерминированной и стохастической связи с объемом реализации. Факторы, входящие в детерминированные модели товарооборота. Для изучения детерминированных моделей могут применяться любые аналитические приемы и способы, соответствующие типу модели.

Факторный анализ предполагает выделение факторов, находящихся в детерминированной и стохастической связи с объемом реализации. Факторы, входящие в детерминированные модели товарооборота. Для изучения детерминированных моделей могут применяться любые аналитические приемы и способы, соответствующие типу модели.

Факторы, связанные с товарными фондами (первая группа факторов), влияют на объем розничного товарооборота через изменение величины запасов товаров на начало периода, поступления товаров, прочее выбытие и запасы товаров на конец отчетного периода. Взаимосвязь между ними выражается аддитивной моделью (1.1):

Нзап + Нп = Нр + Нвыб + Нзап. (1.1)

где Нp — объем розничной реализации;

Нзап — запасы товаров на начало периода;

Нр — поступление товаров,

Нвыб — прочее выбытие товаров;

Нзап — запасы товаров на конец периода.

Балансовая модель позволяет определить любое слагаемое на основе остальных.

Так, товарооборот (объем розничной реализации) рассчитывается (1.2):

Нр = Нп + Нзап1 - Нзап2 – Нвыб. (1.2)

Каждое из алгебраических слагаемых товарного баланса соответствующим образом влияет на объем розничного товарооборота. Увеличение начальных запасов и поступления товаров оказывает положительное влияние на сумму реализации товаров, их уменьшение, наоборот, способствует сокращению размеров реализации. Уменьшение прочего выбытия товаров, сокращение конечных запасов товаров положительно влияют на сумму реализации, их увеличение сказывается на величине реализации данного отчетного периода отрицательно.

Влияние на сумму реализации того или иного слагаемого товарного баланса измеряется способом цепной подстановки или путем балансовой увязки, т. е. определения разницы между фактическими и плановыми величинами.

В случаях, когда формула, отражающая зависимость между обобщающим показателем и показателями-факторами, представляет собой алгебраическую сумму, величину влияния каждого показателя-фактора можно исчислить проще - методом балансовой увязки. Величина влияния определяется как разность между фактическим и плановым значениями показателя-фактора.

Методику расчета влияния различных элементов товарного баланса на объем розничного товарооборота можно использовать и применительно к разделению товаров на отдельные группы товаров.

Однако рассмотренная модель не позволяет оценить влияние эффективности использования товарных ресурсов на товарооборот. С этой целью применяется другая модель (вторая группа факторов) - модель зависимости товарооборота от товарооборачиваемости и размера товарных запасов (1.3):

Нр = Коб * Нзап, (1.3)

где Нр — объем розничного товарооборота;

Коб — коэффициент оборачиваемости, характеризующий

количество

оборотов запасов за данный период;

Нзап — средний товарный запас за период, рассчитанный по

средней арифметической или средней хронологической.

Ускорение товарооборачиваемости ведет при прочих равных условиях к увеличению объема продаж. Изучение причин, факторов, способствующих ускорению оборачиваемости, — самостоятельный раздел экономического анализа.

К третьей группе факторов, влияющих на объем розничного товарооборота, относятся трудовые факторы: численность работников, организация и производительность труда.

Численность торговых работников - важный показатель торговли. Число работников, рабочих мест в торговле возрастает в связи с открытием новых предприятий. Повышение эффективности работы предприятия зависит от рациональной организации труда и повышения его производительности. Производительность труда в торговле определяется как отношение объема товарооборота к среднесписочной численности персонала.

Факторная модель имеет вид (1.4):

Нр = Ч*В (1.4)где Ч - среднесписочная численность работников;

В - выработка.

Объем розничного товарооборота может быть выражен произведением среднегодового количества рабочих мест, количества рабочих дней, продолжительности рабочего дня, среднечасовой выработки на одно рабочее место (1.5):

Нр = М * Тр * Тсм * Вч. (1.5)

где М - среднегодовое количество рабочих мест;

Тр - количества рабочих дней;

Тсм - продолжительность рабочего дня;

Вч - среднечасовая выработка на одно рабочее место.

Четвертая группа факторов связана с использованием основных средств. В качестве показателей для оценки эффективности использования основных средств применяются:

-нагрузка на 1 м2 товарной площади — Н;

-фондоотдача основных средств — Ео.

Соответственно факторные модели, являющиеся объектом анализа, имеют вид (1.6, 1.7):

Нр = Н*Пт.з. (1.6)

где Пт.з – площадь торгового зала;

Управление ассортиментом и качеством хлебобулочных изделий

Нр = S*Ео, (1.7)

где S — среднегодовая стоимость основных средств.

Анализ факторных моделей товарооборота позволяет количественно оценить резервы роста товарооборота торгового предприятия. Изучение взаимосвязи товарооборота и производительности труда, товарооборота и нагрузки на 1м2 площади, товарооборота и фондоотдачи основных средств и т.д. может проводиться с применением корреляционно-регрессионного анализа. Далее рассмотрим, за счет каких факторов был обеспечен прирост товарооборота в ретроспективе, а также возможности, резервы роста объема продаж на будущий период. Данные для анализа представлены в табл. 1.5.

Таблица 1.5. Показатели товарооборота и основных видов ресурсов за два года

| Показатель | Базисный период | Отчетный период | Отклонение | Темп прироста |

| Товарооборот, тыс. руб. | 6700 | 6860 | +160,0 | 102,4 |

| Средние товарные запасы, тыс. руб. | 375,2 | 524,6 | 149,4 | 139,8 |

| Товарооборачиваемость, обороты | 9,0 | 8,2 | -0,8 | 91,1 |

| Количество рабочих мест, ед. | 7 | 8 | 1 | 114,3 |

| Количество рабочих дней, дн. | 305 | 357 | +52 | 117 |

| Средняя продолжительность рабочего дня, час. | 11,7 | 11,1 | -0,6 | 94,9 |

| Среднечасовая выработка, приходящаяся на 1 раб. место, тыс. руб. | 0,1352 | 0,1357 | +0,0005 | 100,4 |

| Площадь торгового зала, м2 | 230 | 250 | +20 | 103,8 |

| Нагрузка на 1 м2 площади, тыс. руб. | 29,13 | 27,44 | -1,69 | 94,2 |

| Среднегодовая стоимость основных средств, тыс. руб. | 3687 | 5018 | +1331 | 136,1 |

| Фондоотдача основных средств | 54,24 | 37,31 | -16,89 | 68,7 |

Расчет влияния скорости обращения товаров и среднего товарного запаса проводится по следующим формуле (1.8):

DNp(Nзап) = DNзап * Коб0 + ½ * DNзап * DКоб (1.8)

DNp(Коб) = DКоб Nзап0 + ½ * DNзап * DКоб

Значения проведенных расчетов представлены в табл. 1.6. Таким образом, в результате замедления товарооборачиваемости товарооборот уменьшился на 360,0 тыс. руб., но вовлечение в товарооборот дополнительных оборотных средств в прирост товарных запасов позволило увеличить товарооборот на 520,0 тыс. руб.

Таблица 1.6. Факторы, влияющие на динамику товарооборота

| Показатели | Значение |

| Замедление товарооборачиваемости | -360,0 |

| Увеличение нагрузки на 1 м2 площади | +142,0 |

| Увеличение площади торгового зала | +388,0 |

| Расширение основных фондов | +245,0 |

| Снижение эффективности основных фондов | -255,0 |

| Итого | 160,0 |

Фактором, отрицательно повлиявшим на товарооборот, является продолжительность рабочего дня. Сокращение средней продолжительности рабочего дня связано с увеличением количества рабочих дней с сокращенным рабочим временем.

Основным фактором роста товарооборота является увеличение числа рабочих дней, что способствует повышению эффективности использования продуктов питания и торговой площади.

Проведенный анализ показывает, что основным резервом роста товарооборота является ускорение оборачиваемости товаров и снижение сверхнормативных запасов..

Прирост товарооборота на 360 тыс. руб. допустим без расширения основных фондов (резерв роста товарооборота за счет повышения фондоотдачи составляет 255,0 тыс. руб.) и увеличения количества рабочих мест: среднечасовая выработка на 1 рабочее место возрастает на 0,0114тыс.руб.

Детерминированный факторный анализ, опираясь на простейшие модели зависимости товарооборота от размера и эффективности использования отдельных видов ресурсов, позволяет обнаружить наиболее уязвимые звенья управления, возможности которого значительно расширяются с применением методов управленческого экономического анализа ресурсного обеспечения предприятия.

Таким образом, розничный товарооборот является важнейшим показателем деятельности как отдельного торгового предприятия, так и состояния экономики в целом. Все показатели товарооборота находятся в балансовой увязке, которая учитывается при анализе и планировании розничного товарооборота. Анализ товарооборота позволяет выявить резервы его развития.

Следующим этапом исследования является изучение поступления товаров на предприятие и состава их источников.

Похожие работы

... из которых состоит из ряда элементов. Рассмотрим поэтапно состав каждой из подсистем, входящих в систему управления ассортиментом и качеством товаров группы хлебобулочных изделий в магазине (табл.1). Таблица 1. Система управления ассортиментом и качеством хлебобулочных изделий Функциональные подсистемы Организация Планирование (прогнозирование) и исполнение Контроль и координация ...

... и продавцов расширение ассортимента - мера скорее вынужденная, чем желательная. Глава 3. Основные направления совершенствования управления ассортиментом товаров 3.1 Мероприятия по совершенствованию управления ассортимента в торговом предприятии Обеспечение необходимого уровня обслуживания покупателя и рост основных экономических показателей деятельности торгового предприятия зависят от ...

... по данным производственно-торгового плана, бухгалтерской и статистической отчётности, данных текущего учёта, контрольных проверок и других источников информации. Проведение анализа товарооборота предприятия общественного питания затруднено в связи с недостатками в планировании, учёте и отчётности. Так, нормативы товарных запасов обычно устанавливаются в целом по предприятию без их подразделения ...

... увеличился (на 638,53 тыс. руб.). В заключительном разделе будут рассмотрены направления совершенствования деятельности по управлению ассортиментом и качеством продукции предприятия. 3. Направления совершенствования деятельности по управлению ассортиментом и качеством продукции предприятия 3.1 Повышение доходности продаж в результате управления ассортиментом выпуска продукции ООО «Росинка» ...

0 комментариев