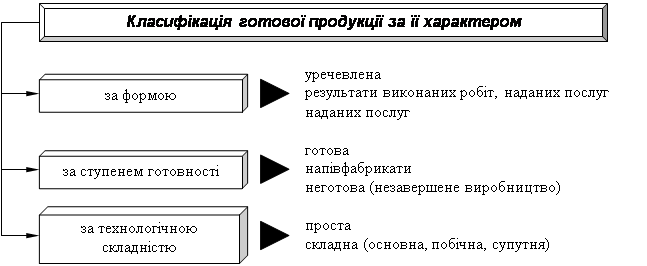

Методика аудиту готової продукції

Аналіз балансу підприємства

Оцінка фінансової стійкості, ліквідності і платоспроможності

Аналіз ділової активності і рентабельності

Порядок підготовки підсумкової документації по результатах аудиту

Відповідальність по будь-яких позовах і претензіях обмежується сумами, що отриманими або підлягають отриманню відповідно до умов цього Договору

Навигация

Методика аудиту готової продукції

Організація і методика аудиту готової продукції

71697

знаков

13

таблиц

1

изображение

1.3 Методика аудиту готової продукції

Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої перевірки в якій мають бути визначені всі контрольні точки процесу аудиту. [6]

Методика аудиту випуску і реалізації готової продукції

| Складові методики аудиторської перевірки | Контрольні точки аудиту | ||||

| Собівартість реалізації | Комерційні витрати | Обсяг випущеної продукції | Обсяг реалізованої продукції | Виручка від реалізації | |

| 1 | 2 | 3 | 4 | 5 | 6 |

| Ціль аудиуа | Перевірка вірогідності і реальності зроблених витрат, доцільності їхнього списання відповідно до методу обліку витрат на виробництво | Перевірка вірогідності і реальності зроблених витрат | Перевірка вірогідності обсягу випущеної продукції і повноти її оприбуткування на склад для оцінки реальних запасів і прогнозів формування фінансових результатів | Перевірка вірогідності і повноти включення даних в обсяг реалізованої продукції для формування фінансових результатів відповідно до методу їхнього відображення на рахунках бухгалтерського обліку | Перевірки вірогідності і повноти відображення засобів на рахунках бухгалтерського обліку, отриманих від реалізації у визначений період часу |

| Інформа ційна база | Господарські операції по рахунках , групировочні відомості даних, партионних паспортів, | Акти приймання сировини, партионні паспорти, накладні про передачу готової продукції з виробництва на | Господарські операції по рахунках, накопичувальні відомості, видаткові накладні складу готової | Господарські операції по рахунках, прибуткові касові ордери, платіжні вимоги-доручення, векселі, журнали- | |

| закупівельні акти на сировину, планові калькуляції по видах продукції, картки аналітичного обліку виробництв, відомості розподілу; Головна книга. | склад, акти інвентаризації залишків готової продукції, матеріальні звіти, | продукції і відділу маркетингу, товарно-транспортні накладні, пропуск на вивіз продукції, матеріальні звіти про рух продукції в розрізі асортименту, картки складського обліку | ордери, Головна книга | ||

| Напрямки аудита | Підтверджуючий податковий, запасний | Підтверджуючий податковий | Запасний | Підтверджуючий податковий, запасний | Підтверджуючий податковий |

| Прийоми і проце дури | Документального дослідження, нормативно-правового регулювання, розрахункові, порівняння, зіставлення, контрольні виміри, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документаль-ного дослідження, розрахункові, аналітичні, автоматизова-ні |

| Можливі порушення | Зайво списані витрати, порушення | Зайво списані витрати, порушення | Несвоєчасне оприбуткування готової продукції | Приховання частини реалізованої | Приховання частини виторгу |

| нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | продукції, неправильне відображення на рахунках товарообмінних операцій | |||

| Прийнят тя рішень аудитора | Відбито у висновку аудитора, розрахунки прикладені до робочих документів | ||||

РОЗДІЛ 2. АУДИТ ФІНАНСОВОГО СТАНУ ПІДПРИЄМСТВА

Похожие работы

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

0 комментариев