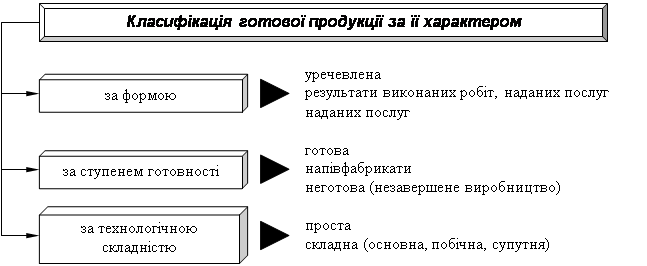

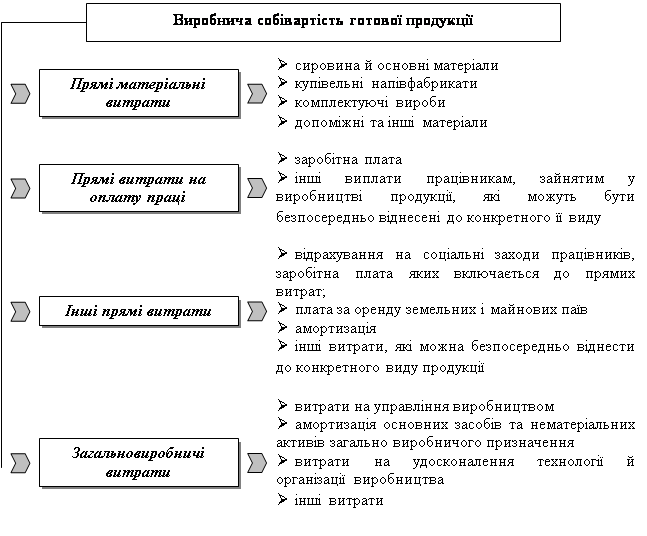

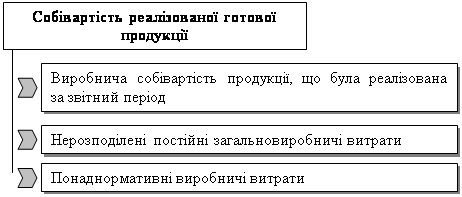

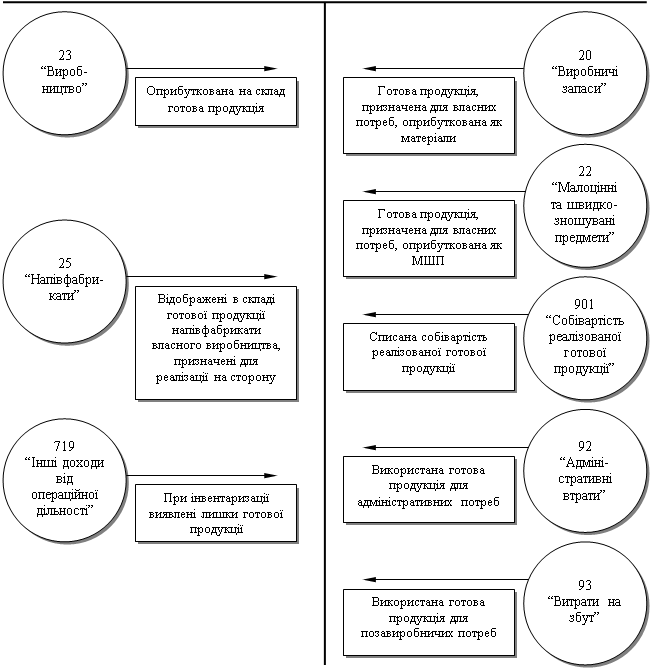

Методика аудиту готової продукції

Аналіз балансу підприємства

Оцінка фінансової стійкості, ліквідності і платоспроможності

Аналіз ділової активності і рентабельності

Порядок підготовки підсумкової документації по результатах аудиту

Відповідальність по будь-яких позовах і претензіях обмежується сумами, що отриманими або підлягають отриманню відповідно до умов цього Договору

Навигация

Порядок підготовки підсумкової документації по результатах аудиту

Організація і методика аудиту готової продукції

71697

знаков

13

таблиц

1

изображение

3.1 Порядок підготовки підсумкової документації по результатах аудиту

За результатами аудиторської перевірки складається звітний документ, що може мати різні документальні форми - аудиторська довідка, аудиторський висновок, довідка про експертизу, доповідна записка, звіт про перевірку й інші. Сама форма цього документа визначається в наказі про призначення аудиторської перевірки. Звіт повинний бути складений на основі письмової інформації аудитора, у якій повинні міститися зведення про усі виявлені недоліки і порушення в обліку й звітності, а також виділятися ті помилки і виправлення які можуть уплинути на вірогідність звітності з посиланнями на законодавчі і нормативні документи. Письмова інформація заповнюється в двох екземплярах, один із яких передається головному бухгалтеру і керівнику для ознайомлення виявлення можливих розбіжностей і врегулювання спірних положень, а інший використовується для написання звіту, після чого він передається в архів. У письмовій інформації повинні міститися: ПІП аудитора чи склад групи аудиторів, реквізити перевіряємого підрозділу, перелік посадових відповідальних за ведення бухгалтерського обліку і складання звітності, період часу до якого відноситься перевірена документація, інформація про методику перевірки (які напрямки бухгалтерського обліку підлягали перевірці, яка бухгалтерська документація була перевірена суцільним методом, а яка вибірково, на основі яких принципів проводилася перевірка), інформація про усі виявлені недоліки і порушення, інформація про найбільші істотні порушеннях в обліку, які значно спотворюють звітність, рекомендації з поліпшення податкового планування з метою оптимізації оподатковування.

При наступних перевірках повинні бути дані аналіз і оцінка виконання чи виправлення зауважень по фактах попередніх перевірок. Письмова інформація підписується всіма аудиторами, хто проводив перевірку. На підставі письмової інформації складається звіт, що за структурою в основному повторює письмову інформацію.

Відповідно до аудиторського стандарту аудиторський звіт повинний складатися з вступної, аналітичної і підсумкової частин.

Вступна частина аудиторського висновку містить: назву документа в цілому, дату і місце складання, підстава проведення перевірки (наказ керівника підприємства, протокол рішення засновників), проведення перевірки, прізвища, імена і по батькові осіб, що приймали участь в перевірці, прізвищі, імена і по батькові посадових осіб, відповідальних за діяльність підрозділу, період перевірки, які питання були піддані документальної і фактичній перевірці.

Аналітична частина адресується посадовій особі, що призначила перевірку і повинна включати: найменування підрозділу, об'єкти аудита, виклад результатів перевірки, загальну оцінку дотримання законодавства і встановленого порядку ведення бухгалтерського обліку, оцінку оформлення господарських операцій і їхнє відображення в бухгалтерському й оперативному обліку, істотні порушення конкретних нормативно-правових актів, арифметичні, логічні, документальні і речовинні докази встановлених порушень; прізвища, імена, по батькові і посади осіб, що допустили порушення, грошовий і кількісний вираз негативних наслідків порушень.

Підсумкова частина аудиторського документа містить оцінку аудитора виробничо-фінансової діяльності підрозділу і ведення бухгалтерського обліку, а також пропозиції по усуненню виявлених порушень, рекомендації підрозділу по усуненню недоліків до ухвалення рішення по перевірці посадовою особою, що призначила перевірку.

При викладі своєї думки аудитор повинний дотримувати строгої об'єктивності, не допускати необґрунтованих тверджень, висновків і оцінок діяльності окремих осіб чи підрозділу і записувати обвинувальні формулювання. Зауваження про недоліки і порушення, отримані з усних чи письмових заяв окремих облич, у звіт включати не можна. Кожен відбитий у ньому факт повинний бути всебічно перевірений аудитором. Якщо керівник підрозділу чи інша посадова особа підрозділу має заперечення чи зауваження за матеріалами проведеної перевірки, вона повинна підписати документ про перевірку й одночасно прикласти до нього свої письмові заперечення чи зауваження. У тих випадках, коли необхідно прийняти термінові міри до усунення виявлених порушень, складаються проміжні аудиторські звітні документи, що направляються керівникам, що назначили перевірку, з наступним включенням них у загальний документ про перевірку.

Проміжні звітні документи аудитора складаються безпосередньо в ході аудиторської перевірки на тих ділянках роботи підприємства, де розкриті найбільш значимі порушення, що вимагають негайного вживання заходів.

3.2 Аудиторський висновок щодо фінансового стану підприємства

За звітній період відбулися досить незначні зміні по всіх статтях балансу підприємства. Збільшився обсяг основних засобів та нематеріальних активів за рахунок їх придбання. Обсяг запасiв складає 1573.7 тис. грн. Це пiдтверджується результатами річної інвентаризації, що проводилась станом на 1 жовтня. Запаси враховуються по собiвартостi. Собiвартiсть запасiв включає в себе витрати на придбання, доставку i переробку. При вiдпуску запасiв у виробництво, продаж та iншому вибуттi оцiнка їх здiйснюється за методом середньозваженої собiвартостi.

Збільшилась поточна заборгованість. І це негативний показник. Але стосовно інших зобов’язань можна виявити позитивні тенденції до зниження.

Пiдприємство вважається фiнансово стiйким при умовi, що частина власного капiталу в загальнiй сумi фiнансових ресурсiв складає не менше 50%; на товариствi цей показник складає 90,7 %, що пiдтверджує його фiнансову незалежнiсть вiд притягнутих коштiв.

Баланс підприємства не є абсолютно ліквідним. Найбільша питома вага доводиться на активи, що важко реалізовуються. По видах зобов'язань – найбільшу частку займає власний капітал.

Коефіцієнт абсолютної ліквідності став нижчий. Це свідчить про зменшення платоспроможності підприємства. Коефіцієнт швидкої ліквідності зріс. Цей коефіцієнт не задовольняє нормативному значенню із-за великої частки дебіторської заборгованості у складі ліквідних засобів. Значення коефіцієнта поточної ліквідності задовольняє нормі.

Оскільки значення коефіцієнта автономії вище за нормальне обмеження (≥ 0.5), залежність організації від позикових джерел задовольняє нормі. Коефіцієнти фінансової залежності та фінансового ризику також свідчать про фінансову незалежність підприємства.

Всі показники рентабельності підприємства знизилися за рік. Це негативна тенденція. Якщо так буде і надалі тривати. То підприємство може увійти до фінансової кризи.

Відносні показники ділової активності характеризують ефективність використання ресурсів (майна) підприємства. В цілому підприємство має ріст ділової активності (знизилися тривалість операційного циклу та тривалість оборотності оборотного капіталу, а також тривалість обороту запасів). Тільки у тривалості обороту дебіторської заборгованості відбувається негативна тенденція, за рахунок чого вона і зросла.

ВИСНОВКИ

В Україні незалежна аудиторська діяльність знайшла застосування зовсім недавно, тому проведення аудиту - діло нове, але воно має базою ревізію і контроль. Однак відмінності існують. Аудит представлє собою незалежну експертизу і аналіз публічної фінансової звітності господарюючого суб’єкта уповноваженими на те особами (аудиторами) або фірмою з метою визначення її достовірності, повноти і реальності, відповідності діючому законодавству і вимогам, пред’явленим до ведення бухгалтерського обліку і стану фінансової звітності.

Iстотними проблемами, що впливають на дiяльнiсть підприємства ЗАТ "Донецький комбiнат хлiбопродуктiв №1" є: фiнансово-економiчнi проблеми. Серед них: цiнова полiтика держави (удержання вiльної цiни на готову продукцiю та пiдвищення цiн на енергоресурси, сировину i матерiали), а також дуже великi податки. Цi проблеми мають великий вплив на дiяльнiсть пiдприємства. Соцiальнi проблеми- це низька платоспроможнiсть споживачiв продукцiї, яка напряму залежить вiд економiчних умов держави (низька заробiтна платня, пенсiя, стипендiя, їх несвоєчаснi виплати, неспроможнiсть податкового та соцiального законодавства України). Також iстотними проблемами зараз є: подорожчання ринкової вартостi борошна у зв'язку iз пiдвищенням вартостi зерна на 20% у жовтнi 2006 року, збiльшення тарифiв на газ та його транспортування, електроенергiю, воду, диз. паливо та бензин.

Широке впровадження досягнень науки та технiки - це основа подальшого прогресу вiтчизняного виробництва борошна, комплексної механiзацiї та автоматизацiї виробництва, застосування нових передових технологiчних схем та процесiв, пiдвищення продуктивностi працi, полiпшення якостi та зниження собiвартостi продукцiї. Головними напрямками в роботi пiдприємства на перспективу мають стати: зростання обсягу реалiзацiї. З метою зростання обсягiв виробництва рекомендується пiдвищувати конкурентоздатнiсть виробляємої продукцiї шляхом: пiдвищення якостi продукцiї, поширення та поновлення асортименту, встановлення бiльш низьких оптово-вiдпускних цiн шляхом зниження затрат на виробництво продукцiї. Виконання планiв потребує значних коштiв, якi пiдприємство має отримати за рахунок прибутку. Довгостокових планiв товариству рекомендувати не можна, тому що багато буде залежити вiд споживчої спроможностi населення, фiнансової полiтики держави, цiн на сировину та iн.

ЛІТЕРАТУРА

1. Закони України :

- Про аудиторську діяльність (від 22.04.93);

- Про бухгалтерський облік та фінансову звітність (від 16.07.99).

2. Чинні інструктивні матеріали Міністерства фінансів України та Державної податкової адміністрації України з питань організації та ведення обліку, складання звітності та оподаткування, місцевих податків та розрахунків за ними:

- Положення про документальне забезпечення записів у бухгалтерському обліку затв. наказом Мінфіну від 24.05.95р. №88;

- Інструкція про інвентаризацію основних засобів, нематеріальних активів, товарно-матеріальних цінностей, грошових коштів і документів та розрахунків, затв. наказом Мінфіну України від 25.07.95 р. № 128

3. А.В. Андрєєв “Практичний аудит”, М: -Економіка, 1994

4. М.Т. Білуха “Судово-бухгалтерська експертиза”, (навчальний посібник) К: -Київський торгово-економічний університет, 1990

5. М.Т. Білуха “Аудит у бізнесі”, - Дніпропетровськ, 1994;

6. М.Т. Білуха, В.П. Дудко “Облік і аудит”,К ,1992

Додаток А

Аудиторська фірма ТОВ "АФ "Iнтер-Спектр"

Суб'єкт господарювання ЗАТ "Донецький комбiнат хлiбопродуктiв №1"

Термін перевірки 20-26.01.07

Загальний план аудиту готової продукції

Аудит обліку випуску готової продукції

Аудитору необхідно перевірити:

· правильність і своєчасність оформлення документів на здачу продукції з виробництва на склад;

· правильність відображення в бухгалтерському обліку операцій, зв'язаних з випуском готової продукції;

· правильність визначення виробничої собівартості готової продукції по видах видань і замовленням;

· правильність розрахунків і списання сум відхилень фактичної собівартості від планової;

· правильність складання бухгалтерських проводок по обліку випуску готової продукції (робіт, послуг);

· відповідність записів аналітичного і синтетичного обліку по балансових записах рахунка "Готова продукція" записам у головній книзі і балансі;

· правильність оцінки готової продукції.

Аудит обліку відвантаження і реалізації готової продукції

Аудитору необхідно перевірити:

· чи укладені договори на постачання готової продукції і правильність їхнього оформлення;

· чи правильно оформлені документи на відвантаження продукції;

· чи правильно оформлені ціни на відвантажену продукцію;

· чи правильно установлені відпускні ціни з урахуванням оплати витрат по доставці продукції від постачальника до покупця відповідно до укладеного договору постачання;

· чи вчасно пред'являлися в банк платіжні вимоги-доручення за відвантажену продукцію;

· чи правильно оформлені документи по відпуску продукції, якщо продукція відпускається безпосередньо зі складу постачальника;

· чи правильно організований складський облік готової продукції;

· чи правильно ведеться аналітичний і синтетичний облік відвантаження і реалізації продукції.

Аудит обліку витрат на продаж

Аудитору необхідно перевірити:

· правильність включення витрат до складу витрат на збут;

· дотримання встановлених нормативів витрат на рекламу (при перевищенні встановлених нормативів витрат на рекламу оподатковуваний прибуток повинний бути збільшений на суму перевищення);

· дотримання основних положень по облік тари на підприємствах, а саме, правильне і своєчасне документальне відображення операцій по заготовлянню, надходженню і відпуску тари на складах, у цехах, ділянках і інших місцях її збереження;

· правильність ведення аналітичного обліку по рахунку "Витрати на збут" і відомості;

· правильність складання бухгалтерських проводок по операціях з тарою;

· правильність відображення в бухгалтерському обліку товарообмінних операцій чи операцій, здійснюваних на бартерній основі;

· відповідність записів синтетичного й аналітичного обліку записам у головній книзі (при журнально-ордерній формі обліку) і балансі.

Додаток Б

Аудиторська фірма ТОВ "АФ "Iнтер-Спектр"

Суб'єкт господарювання ЗАТ "Донецький комбiнат хлiбопродуктiв №1"

Термін перевірки 20-26.01.07

Програма аудиту готової продукції

| Складові методики аудиторської перевірки | Контрольні точки аудиту | ||||

| Дата перевірки | |||||

| 20.01 | 21.01 | 22.01 | 23.01 | 24.01-25.01 | |

| Собівартість реалізації | Комерційні витрати | Обсяг випущеної продукції | Обсяг реалізованої продукції | Виручка від реалізації | |

| Ціль аудита | Перевірка вірогідності і реальності зроблених витрат, доцільності їхнього списання відповідно до методу обліку витрат на виробництво | Перевірка вірогідності і реальності зроблених витрат | Перевірка вірогідності обсягу випущеної продукції і повноти її оприбуткування на склад для оцінки реальних запасів і прогнозів формування фінансових результатів | Перевірка вірогідності і повноти включення даних в обсяг реалізованої продукції для формування фінансових результатів відповідно до методу їхнього відображення на рахунках бухгалтерського обліку | Перевірки вірогідності і повноти відображення засобів на рахунках бухгалтерського обліку, отриманих від реалізації у визначений період часу |

| Прийоми і процедури | Документального дослідження, нормативно-правового регулювання, розрахункові, порівняння, зіставлення, контрольні виміри, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані | Документального дослідження, розрахункові, аналітичні, автоматизовані |

| Можливі порушення | Зайво списані витрати, порушення нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | Зайво списані витрати, порушення нормативно-правового законодавства в частині віднесення витрат на рахунки бухгалтерського обліку, застосування норм витрат не обґрунтоване | Несвоєчасне оприбуткування готової продукції | Приховання частини реалізованої продукції, неправильне відображення на рахунках товарообмінних операцій | Приховання частини виторгу |

| Прийняття рішень аудитора | Відбито у висновку аудитора, розрахунки прикладені до робочих документів (26.01) | ||||

Додаток В

ДОГОВІР № 19 /2006

на проведення аудиторської перевірки

м. Донецьк 16.11.2006 р.

ЗАТ "Донецький комбiнат хлiбопродуктiв №1", іменоване надалі “Замовник”, в особі директора Макаренка Василя Iвановича з одного боку, і ТОВ "АФ "Iнтер-Спектр", іменоване надалі “Виконавець”, в особі Генерального директора Маріна Л.Д., що діє на підставі Статуту і ліцензії на здійснення аудиторської діяльності N 30205855, виданої Центральною Атестаційно-ліцензійною Аудиторською Комісією Міністерства Фінансів України 06 лютого 2002 року, строком на три роки, з іншого боку, уклали цей Договір про нижченаведене:

СТАТТЯ 1. ПРЕДМЕТ ДОГОВОРУ1.1 Виконавець проведе аудиторську перевірку (далі “Аудит”) річного фінансового звіту Замовника за 2006 рік, складеного відповідно до вимог українського законодавства (далі “Звіт”), з метою встановлення по істотних аспектах його достовірності і відповідності досконалих Замовником фінансових і господарських операцій за 2006 рік нормативним актам України в частині бухгалтерського обліку і звітності.

1.2 Результатом аудиту буде аудиторський висновок, складений відповідно до вимог нормативних актів, регулюючих аудиторську діяльність в Україні.

СТАТТЯ 2. ПОРЯДОК ПРОВЕДЕННЯ РОБІТ2.1 Аудит, передбачений п.1.1. цього Договору, проводиться відповідно до вимог чинного законодавства, регулюючого аудиторську діяльність в Україні.

СТАТТЯ 3. ПРАВА ТА ОБОВ'ЯЗКИ СТОРІН3.1 Замовник зобов'язується:

3.1.1 До початку Аудиту, вказаного в п.1.1. цього Договору, виконати передбачений українським законодавством комплекс робіт по складанню Звіту, включаючи проведення інвентаризації статей балансу на кінець звітного року, вивіряння взаєморозрахунків з податковими органами, установами банків і основними дебіторами і кредиторами, і повідомити про це Виконавця в узгоджені терміни і в порядку, передбаченому статтею 13 цього Договору.

3.1.2 Надати фахівцям Виконавця всю документацію підприємства, необхідну для проведення вказаного в п.1.1. Аудиту, включаючи засновницькі і реєстраційні документи, протоколи засідань керівних органів, плани, кошториси, господарські договори, бухгалтерську звітність, регістри бухгалтерського обліку, первинні документи, матеріали і результати узгоджень, звірок і інвентаризацій, і інші довідкові і пояснення матеріали, включаючи ті, що відносяться до періодів, передуванням і подальшим по відношенню до того, що перевіряється.

3.1.3 По запиту фахівців Виконавця забезпечити своєчасне і повне надання посадовими особами Замовника пояснень щодо питань перевірки в усній і письмовій формі.

3.1.4 Забезпечити фахівцям Виконавця можливість проведення і сприяти їм в проведенні необхідних аудиторських дій і процедур, а також не робити дії з метою обмеження круга питань, що підлягають з'ясуванню при проведенні Аудиту.

3.1.5 Створювати фахівцям Виконавця необхідні умови для своєчасного і якісного проведення Аудиту, включаючи надання відповідного приміщення для проведення робіт і зберігання документів.

3.1.6 У узгоджені терміни уявити Виконавцеві інформацію про виконання рекомендацій, викладені в аналітичній частині аудиторського висновку.

3.1.7 Своєчасно і в повному об'ємі оплачувати рахунки, що представляються Виконавцем.

3.1.8 Оперативно усувати виявлені аудиторською перевіркою порушення порядку ведення бухгалтерського обліку і складання бухгалтерської звітності.

3.1.9 Не робити яких-небудь дій з метою обмеження круга питань, що підлягають з'ясуванню при проведенні аудиторської перевірки або наданні супутніх аудиту послуг.

3.1.10 Не чинити тиску на Виконавця в будь-якій формі з метою зміни його думки про достовірність бухгалтерської звітності Замовника.

3.2 Замовник має право:

3.2.1 Отримувати від Виконавця інформацію про вимоги законодавства, що стосуються проведення Аудиту, а також про нормативні акти, на яких ґрунтуються зауваження і виводи Виконавця.

3.3. Виконавець зобов'язується:

3.3.1 На підставі наданих Замовником документів і інформації кваліфіковано провести Аудит, керуючись чинним законодавством України.

3.3.2 Забезпечувати збереження документів, що отримуються від Замовника в ході проведення Аудиту.

3.3.3. Не розголошувати третім особам зміст документів, вказаних в п.3.3.2. без письмової згоди Замовника, за винятком випадків, прямо передбачених законодавством України.

3.3.4 По запиту Замовника надавати інформацію про вимоги законодавства, що стосуються проведення аудиторської перевірки, а також про нормативні акти, на яких ґрунтуються його зауваження і виводи.

3.3.5 Після завершення Аудиту надати Замовникові письмовий аудиторський висновок, складений відповідно до вимог українського законодавства.

3.4 Виконавець має право:

3.4.1 Самостійно визначати форми і методи проведення Аудиту, що ґрунтуються на застосуванні вибіркової перевірки, припускають також застосування принципу істотності (допустимій погрішності).

3.4.2 Перевіряти документацію Замовника по фінансовій і господарській діяльності, наявність грошових сум, цінних паперів, матеріальних цінностей, проводити необхідні аудиторські дії і процедури, отримувати від посадових осіб Замовника пояснення і додаткові відомості, необхідні для проведення Аудиту, зокрема письмово.

3.4.3 Отримувати від третіх осіб інформацію, необхідну для проведення Аудиту.

3.4.4 Здійснювати копіювання документації Замовника, на підставі якої готується аудиторський висновок.

3.4.5 Привертати до участі по виконанню робіт, передбачених в договорі, додаткових аудиторів (фахівців), сторонніх консультантів або експертів.

3.4.6 Відмовитися від проведення аудиторської перевірки або від висловлювання своєї думки про достовірність бухгалтерської звітності в аудиторському висновку у разі неуявлення Замовником необхідної документації.

СТАТТЯ 4. ПОРЯДОК ЗДАЧІ РОБІТ4.1 Надання аудиторського висновку здійснюється шляхом передачі уповноваженому обличчю Замовника з кур'єром або поштою і оформляється супровідним листом Виконавця.

4.2 Датою закінчення робіт за даною угодою вважається дата передачі Замовникові аудиторського висновку, в порядку, передбаченому п.4.1. цього Договору.

СТАТТЯ 5. ТЕРМІН ВИКОНАННЯ РОБІТ5.1 Термін виконання робіт, передбачених цим Договором, встановлюється до 26.01.2007 року.

5.2 Збільшення термінів по виконання зобов'язань Виконавцем або невиконання зобов'язань, передбачених цим Договором, незалежно від того, чи відбулося це з вини Замовника або без його провини, є підставою для автоматичного продовження терміну договору на період, необхідний для завершення робіт, за винятком випадків, передбачених п.5.3. цього Договору.

5.3 У випадку якщо події, передбачені п.5.2. цього Договору, наступають повторно з вини Замовника, Виконавець передає Замовникові негативний аудиторський висновок відповідно до статті 4 ці Договори.

СТАТТЯ 6. ПЛАТЕЖІ І РОЗРАХУНКИ ЗА ДОГОВОРОМ6.1 Вартість робіт за даною угодою визначається Сторонами в розмірі 100 умовних одиниць, зокрема 20 умовних одиниць складає податок на додану вартість. Одна умовна одиниця прирівнюється до ціни одного долара США, встановленою ЦБ РФ на дату фактичного платежу.

6.2 50 % загальній вартості Аудиту, вказаній в П.6.1., оплачується Замовником заздалегідь (до початку робіт). У разі збільшення об'ємів робіт при настанні подій, передбачених п. 5.2. цього Договору, роботи поновлюються негайно після оплати Замовником суми, вказаної в додатковому розрахунку об'ємів робіт і їх вартості, представленому Виконавцем. Остаточний розрахунок проводиться після передачі Замовникові аудиторського висновку у відповідності с п. 4.1. цього Договору.

6.3 Оплата рахунків, передбачених цим Договором, здійснюється Замовником протягом 5 (п'яти) робочих днів з дня їх уявлення Виконавцем.

СТАТТЯ 7. КОНФІДЕНЦІЙНІСТЬ7.1 Протягом терміну дії цього Договору і після його припинення по будь-яких підставах жодна із Сторін не буде без попередньої письмової згоди іншої Сторони розголошувати третім особам і/або опубліковувати і/або допускати публікацію будь-якої інформації, яка була надана одній із Сторін у зв'язку з цим Договором, або стала відома одній із Сторін через виконання зобов'язань за даною угодою.

7.2 Для цілей даної статті поняття “інформація” включає без обмеження наступне:

7.2.1 інформацію про умови цього Договору, а також про форми і методи виконання Сторонами зобов'язань за даною угодою;

7.2.2 інформацію щодо стану справ або майна однієї із Сторін цього Договору.

7.3 Вказане зобов'язання про дотримання конфіденційності не зачіпає випадки надання такій інформації органам влади в порядку, встановленому законодавством України.

7.4 Зобов'язання конфіденційності і невикористання, прийняті Сторонами за даною угодою, не розповсюджуватимуться на загальнодоступну інформацію, а також на інформацію, яка стане відома третім особам не по провині Сторін.

СТАТТЯ 8. ВІДПОВІДАЛЬНІСТЬ СТОРІН8.1 За невиконання або неналежного виконання зобов'язань за даною угодою Замовник і Виконавець несуть майнову відповідальність відповідно до чинного російського законодавства і умов цього Договору.

8.2 Виконавець здійснює Аудит виключно на основі документів і іншої інформації, наданих йому в ході перевірки. Відповідальність за доброякісність документів і достовірність даних, що містяться в таких документах, несуть осіб, що створили і/або підписали ці документи.

Похожие работы

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

0 комментариев