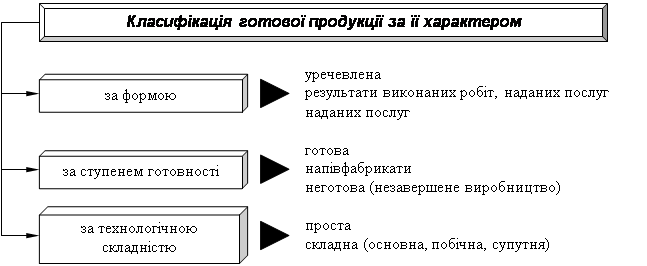

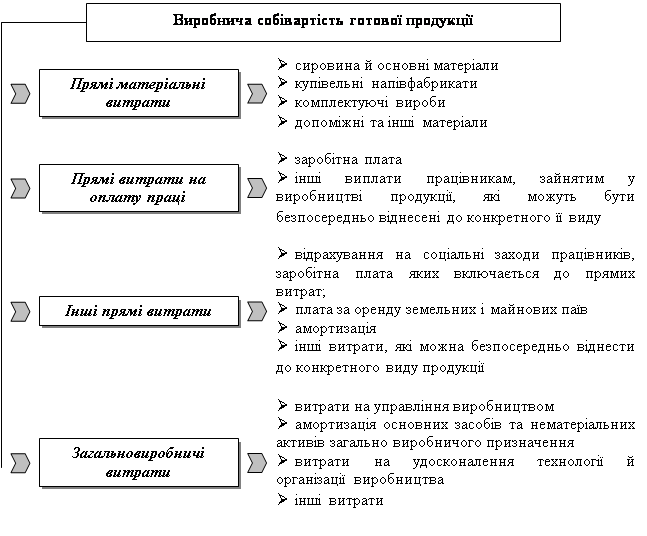

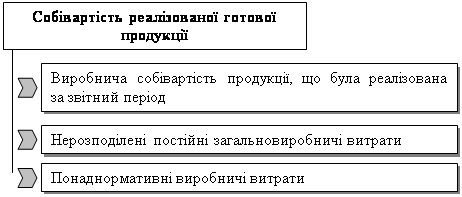

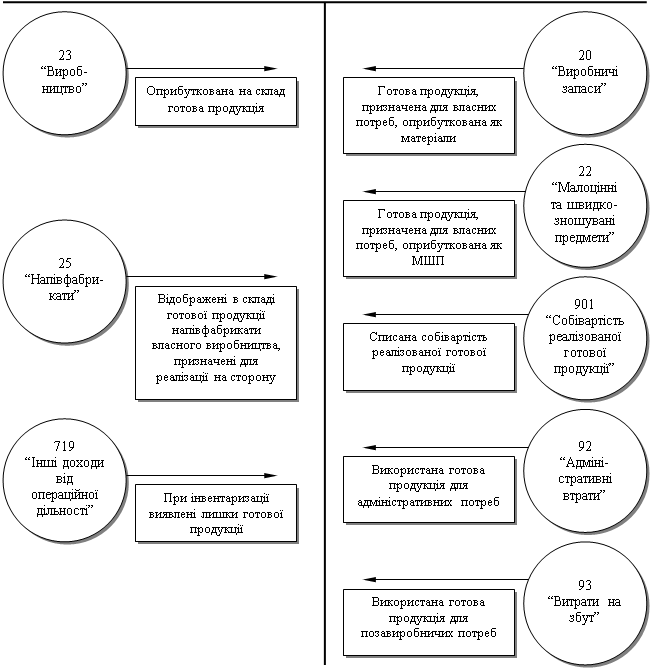

Методика аудиту готової продукції

Аналіз балансу підприємства

Оцінка фінансової стійкості, ліквідності і платоспроможності

Аналіз ділової активності і рентабельності

Порядок підготовки підсумкової документації по результатах аудиту

Відповідальність по будь-яких позовах і претензіях обмежується сумами, що отриманими або підлягають отриманню відповідно до умов цього Договору

Навигация

Відповідальність по будь-яких позовах і претензіях обмежується сумами, що отриманими або підлягають отриманню відповідно до умов цього Договору

Організація і методика аудиту готової продукції

71697

знаков

13

таблиц

1

изображение

8.3 Відповідальність по будь-яких позовах і претензіях обмежується сумами, що отриманими або підлягають отриманню відповідно до умов цього Договору.

СТАТТЯ 9. ЗВІЛЬНЕННЯ ВІД ВІДПОВІДАЛЬНОСТІ9.1 Сторони звільняються від відповідальності за невиконання або неналежного виконання зобов'язань за даною угодою у разі виникнення обставин непереборної сили, що впливають на виконання Сторонами зобов'язань за даною угодою і що виникли після укладення цього Договору в результаті подій надзвичайного характеру, які Сторони не могли ні передбачати, ні запобігти розумними заходами.

9.2 До обставин непереборної сили відносяться події, на які сторони не можуть зробити вплив і за виникнення яких вони не несуть відповідальності, наприклад, стихійні лиха, пожежі, аварії, військові дії, протиправні дії третіх осіб, а також ухвали або розпорядження органів державної влади і управління.

9.3 Сторона, що не виконала зобов'язань за даною угодою через виникнення обставин непереборної сили, зобов'язана протягом трьох робочих днів інформувати у письмовій формі іншу Сторону про настання таких обставин. У такій інформації повинні міститися дані про характер обставин непереборної сили, а також, по можливості, оцінка їх впливу на виконання і можливий термін виконання зобов'язань за даною угодою.

9.4 Після припинення дії вказаних обставин необхідно без зволікання направити письмове повідомлення про це іншій Стороні з вказівкою терміну, в який передбачається виконати зобов'язання за даною угодою.

9.5 У разі виникнення обставин непереборної сили термін виконання зобов'язань за даною угодою продовжується на термін дії таких обставин і їх наслідків, якщо одна із Сторін не повідомить письмово про зворотний іншу Сторону.

9.6. У випадку, якщо обставини непереборної сили перешкоджають одній із Сторін виконати її зобов'язання протягом більш ніж трьох місяців, або якщо після їх настання з'ясується, що вони триватимуть більше трьох місяців, будь-яка із сторін може направити іншій Стороні повідомлення з пропозицією про проведення в зв'язку з цим переговорів з метою визначення взаємоприйнятних умов виконання зобов'язань за даною угодою або припинення дії цього Договору.

СТАТТЯ 10. ПОРЯДОК ВИРІШЕННЯ СУПЕРЕЧОК10.1 У разі виникнення між Сторонами будь-якої суперечки щодо тлумачення, дії або виконання цього Договору, Сторони зроблять всі розумні заходи для вирішення такої суперечки шляхом переговорів.

10.2 Суперечка, по якій Сторони не досягли домовленості протягом трьох місяців з дня отримання однієї із Сторін пропозиції іншої Сторони про врегулювання такої суперечки, підлягає дозволу в органах державного арбітражу України відповідно до чинного арбітражно-процесуального законодавства.

СТАТТЯ 11. ТЕРМІН ДІЇ І УМОВИ ПРИПИНЕННЯ ДОГОВОРУ11.1 Термін дії цього Договору не обмежений.

11.2 Цей Договір може бути розірваний:

11.2.1 по взаємній згоді Сторін, вираженій у письмовій формі, в порядку, передбаченому для напряму повідомлень відповідно до статті 14 цього Договору;

11.2.2 у разі виникнення у однієї із Сторін обставин, ведучих до припинення або загрози припинення звичайних ділових операцій (неплатоспроможність, неспроможність, ліквідація).

11.3 Кожна із Сторін має право негайно перервати дію цього Договору шляхом письмового повідомлення іншої Сторони, якщо інша Сторона зробить яке-небудь порушення положень цього Договору, і таке порушення не буде усунено протягом трьох днів після подачі письмового повідомлення про дане порушення.

11.4 У разі розірвання цього Договору в порядку, передбаченому п.п.11.2. і 11.3. цього Договору, за вартість фактично проведених робіт береться вся сума оплати, що фактично поступила Виконавцеві.

СТАТТЯ 12. ІНШІ УМОВИ12.1 Виконавець на свій розсуд здійснює підбір фахівців для здійснення робіт за даною угодою.

12.2 Розцінки, вказані в П. 6.1. цього Договору, визначені тільки для виконання зобов'язань за даною угодою і не можуть служити прецедентом або конкурентним матеріалом при висновку аналогічних або інших договорів в майбутньому.

СТАТТЯ 13. ПОВІДОМЛЕННЯ13.1 Всі повідомлення і повідомлення, які повинні бути зроблені у зв'язку з цим Договором, повинні прямувати у письмовій формі. Будь-яке таке повідомлення має юридичну силу тільки в тому випадку, якщо воно направлене в нижчевказані адреси Сторін, причому може бути вручене особисто або направлене рекомендованим листом з повідомленням про вручення і вважатиметься направленим і отриманим:

13.1.1 при врученні особисто - на дату вручення;

13.1.2 при напрямі поштою - на десятий день, вважаючи з дня, вказаного на квитанції відділення зв'язку про прийом рекомендованого листа.

СТАТТЯ 14. ЗАВЕРШАЛЬНІ ПОЛОЖЕННЯ14.1 Всі доповнення і зміни до цього Договору дійсні лише в тому випадку, якщо вони здійснені у письмовій формі і підписані такими, що мають належні повноваження представниками Сторін.

14.2 Цей Договір містить повний текст угоди між Сторонами. Після вступу цього Договору що в силу всі мають місце до укладення цього Договору письмові і/або усні домовленості між Сторонами відносно положень цього Договору втрачають силу.

14.3 У випадку, якщо яке-небудь положення цього Договору буде визнано в установленому порядку недійсним, це не відноситиметься до інших положень цього Договору, які зберігають свою силу і діють в повному об'ємі.

СТАТТЯ 15. НАБУТТЯ ЧИННОСТІ15.1 Цей Договір набуває чинності з дати його підписання що мають належні повноваження представниками Сторін.

15.2 Цей Договір підписаний 16.11.2006 року в м. Донецьк в двох екземплярах, що мають однакову юридичну силу, поодинці для кожної із Сторін.

Додаток Г

ВИСНОВОК АУДИТОРА

Аудит проведено та достовiрнiсть фiнансової звiтностi ЗАТ за 2006 рiк пiдтверджена аудиторською фiрмою ТОВ "АФ "Iнтер-Спектр" (код за ЄДРПОУ 30205855). Аудиторський висновок щодо фiнансової звiтностi мiстить наступне: " В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо нематерiальних активiв, згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №8 "Нематерiальнi активи". В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо руху, амортизацiї, поновлення основних засобiв згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №7 "Основнi засоби". В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо запасiв, згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №9 "Запаси". В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо дебiторської заборгованостi, згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №10 "Дебiторська заборгованiсть". В процесi аудиторської перевiрки, на наш погляд, аудиторами було отримано достатньо свiдоцтв, якi дозволяють зробити висновок про достатню належнiсть правильностi вiдображення та розкриття iнформацiї щодо iнших оборотних активiв та грошових коштiв, згiдно з П(С)БО №1 "Загальнi вимоги до фiнансової звiтностi", П(С)БО №2 "Баланс" та П(С)БО №4 "Звiт про рух грошових коштiв". На нашу думку : а) фiнансовi звiти справедливо й достовiрно вiдображають фiнансовий стан товариства станом на 31.12.2006 року та результат його дiяльностi та рух грошових коштiв за рiк, що закiнчився, вiдповiдно до Нацiональних стандартiв (положень) бухгалтерського облiку; б) акцiонерне товариство в усiх суттєвих аспектах виконало необхiднi вимоги щодо дотримання принципiв бухгалтерського облiку i фiнансової звiтностi станом на 31.12.2006 року."

26.01.07

Додаток Д

| КОДИ | |||

| Підприємство | Закрите акцiонерне товариство "Донецький комбiнат хлiбопродуктiв №1" | Дата | 2007-01-01 |

| За ЄДРПОУ | 00957459 | ||

| За КОАТУУ | 1410136600 | ||

| Територія | Донецька область | За КФВ | 10 |

| Форма власності | Приватна власнiсть | За СПОДУ | 7774 |

| Орган державного управління | самостiйне | За ЗКТНГ | 19211 |

| За КВЕД | 15.61.1 | ||

| Галузь | БОРОШНОМЕЛЬНА ПРОМИСЛОВIСТЬ | Контрольна сума | |

| Вид економічної діяльності | ВИРОБНИЦТВО БОРОШНА | ||

| Одиниця виміру: | тис. грн. | ||

| Адреса | 83059, м. Донецьк, пр. Iллiча, 115 | ||

БAЛAНС

на 31.12.2006 р.

Форма N 1 Код за ДКУД 1801001

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| 1 | 2 | 3 | 4 |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 115,4 | 95,2 |

| первісна вартість | 011 | 413,7 | 459,4 |

| накопичена амортизація | 012 | 298,3 | 364,2 |

| Незавершене будівництво | 020 | 807,6 | 573,5 |

| Основні засоби: | |||

| залишкова вартість | 030 | 13316,6 | 13707,1 |

| первісна вартість | 031 | 27619,8 | 29156 |

| знос | 032 | 14303,2 | 15448,9 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 0 | 0 |

| інші фінансові інвестиції | 045 | 1175,9 | 1175,9 |

| Довгострокова дебіторська заборгованість | 050 | 0 | 0 |

| Відстрочені податкові активи | 060 | 0 | 6,5 |

| Інші необоротні активи | 070 | 0 | 0 |

| Усього за розділом І | 080 | 15415,5 | 15558,2 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 1517,8 | 1219,9 |

| тварини на вирощуванніта відгодівлі | 110 | 50,9 | 172,6 |

| незавершене виробництво | 120 | 0 | 0 |

| готова продукція | 130 | 67,9 | 26,9 |

| товари | 140 | 99,9 | 154,3 |

| Векселі одержані | 150 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 1683,5 | 1645,6 |

| первісна вартість | 161 | 1786,7 | 1747,5 |

| резерв сумнівних боргів | 162 | 103,2 | 101,9 |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 0,5 | 19,4 |

| за виданими авансами | 180 | 0 | 0 |

| з нарахованих доходів | 190 | 0 | 0 |

| 1 | 2 | 3 | 4 |

| із внутрішніх розрахунків | 200 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 158,6 | 312,3 |

| Поточні фінансові інвестиції | 220 | 0 | 0 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 162,1 | 33,9 |

| в іноземній валюті | 240 | 1,3 | 1,3 |

| Інші оборотні активи | 250 | 9,9 | 10,3 |

| Усього за розділом ІІ | 260 | 3752,4 | 3596,5 |

| ІІІ. Витрати майбутніх періодів | 270 | 10,2 | 8,2 |

| Баланс | 280 | 19178,1 | 19162,9 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| І. Власний капітал | |||

| Статутний капітал | 300 | 3719,4 | 3719,4 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| Інший додатковий капітал | 330 | 9779,5 | 9779,5 |

| Резервний капітал | 340 | 929,9 | 929,9 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 2949,9 | 2952,2 |

| Неоплачений капітал | 360 | 0 | 0 |

| Вилучений капітал | 370 | 0 | 0 |

| Усього за розділом І | 380 | 17378,7 | 17381 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | 0 | 0 |

| Інші забезпечення | 410 | 161,9 | 0 |

| Цільове фінансування | 420 | 0 | 0 |

| Усього за розділом ІІ | 430 | 161,9 | 0 |

| ІІІ. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 0 | 0 |

| Інші довгострокові фінансові зобов'язання | 450 | 0 | 0 |

| Відстрочені податкові зобов'язання | 460 | 10,7 | 0 |

| Інші довгострокові зобов'язання | 470 | 0 | 0 |

| Усього за розділом ІІІ | 480 | 10,7 | 0 |

| ІV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | 0 | 0 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 0 |

| Векселі видані | 520 | 0 | 0 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 1014,4 | 1166,3 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 7,4 | 30,2 |

| з бюджетом | 550 | 238 | 217 |

| з позабюджетних платежів | 560 | 0 | 0 |

| зі страхування | 570 | 105,7 | 101 |

| з оплати праці | 580 | 7,9 | 250,4 |

| з учасниками | 590 | 10,9 | 10,9 |

| із внутрішніх розрахунків | 600 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 242,5 | 6,1 |

| Усього за розділом ІV | 620 | 1626,8 | 1781,9 |

| V. Доходи майбутніх періодів | 630 | 0 | 0 |

| Баланс | 640 | 19178,1 | 19162,9 |

Керівник: Макаренко Василь Iванович

Шолохова Ірина Борисівна

Головний бухгалтер: Дедушенко Наталiя Вiкторiвна, Колкіна Тетяна Семенівна

Підприємство

Закрите акцiонерне товариство "Донецький комбiнат хлiбопродуктiв №1 Дата 2007-01-01

За ЄДРПОУ 00957459

За КОАТУУ 1410136600

Територія Донецька область За КФВ 10

Форма власності Приватна власність

За СПОДУ 7774

Орган державного управління самостiйне

За ЗКТНГ 19211

За КВЕД 15.61.1

Галузь БОРОШНОМЕЛЬНА ПРОМИСЛОВIСТЬ

Контрольна сума

Вид економічної діяльності

ВИРОБНИЦТВО БОРОШНА

Одиниця виміру: тис. грн.

Адреса 83059, м. Донецьк, пр. Iллiча, 115

ЗВІТ ПРО ФІНАНСОВІ РЕЗУЛЬТАТИ

за 2006 р.

Форма N 2 Код за ДКУД 1801003

І. ФІНАНСОВІ РЕЗУЛЬТАТИ

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 20506,7 | 20561,2 |

| Податок на додану вартість | 015 | (3417,7) | (3426,9) |

| Акцизний збір | 020 | (0) | (0) |

| 025 | (0) | (0) | |

| Інші вирахування з доходу | 030 | (0) | (0) |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 17089 | 17134,3 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | (14193,8) | (13705,9) |

| Валовий: | |||

| прибуток | 050 | 2895,2 | 3428,4 |

| збиток | 055 | (0) | (0) |

| Інші операційні доходи | 060 | 584 | 643,2 |

| Адміністративні витрати | 070 | (1964,6) | (1763,6) |

| Витрати на збут | 080 | (700,1) | (671,3) |

| Інші операційні витрати | 090 | (721) | (899,5) |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 93,5 | 737,2 |

| збиток | 105 | (0) | (0) |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 1,6 | 1,8 |

| Фінансові витрати | 140 | (0) | (0) |

| Втрати від участі в капіталі | 150 | (0) | (0) |

| Інші витрати | 160 | (10) | (33,1) |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 85,1 | 705,9 |

| збиток | 175 | (0) | (0) |

| Податок на прибуток від звичайної діяльності | 180 | 82,8 | 352,9 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 2,3 | 353 |

| 1 | 2 | 3 | 4 |

| збиток | 195 | (0) | (0) |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | (0) | (0) |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 2,3 | 353 |

| збиток | 225 | (0) | (0) |

ІІ. ЕЛЕМЕНТИ ОПЕРАЦІЙНИХ ВИТРАТ

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні затрати | 230 | 7870,3 | 8615,7 |

| Витрати на оплату праці | 240 | 4966,5 | 4589,7 |

| Відрахування на соціальні заходи | 250 | 1840,3 | 1675 |

| Амортизація | 260 | 1235,2 | 1151,9 |

| Інші операційні витрати | 270 | 1175,1 | 1008 |

| Разом | 280 | 17087,4 | 17040,3 |

ІІІ. РОЗРАХУНОК ПОКАЗНИКІВ ПРИБУТКОВОСТІ АКЦІЙ

| Назва статті | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | 300 | 909400 | 909400 |

| Скоригована середньорічна кількість простих акцій | 310 | 909400 | 909400 |

| Чистий прибуток, (збиток) на одну просту акцію | 320 | 0,002 | 0,388 |

| Скоригований чистий прибуток, (збиток) на одну просту акцію | 330 | 0,002 | 0,388 |

| Дивіденди на одну просту акцію | 340 | 0 | 0 |

Керівник: Макаренко Василь Iванович

Головний бухгалтер:Дедушенко Наталiя Вiкторiвна

Похожие работы

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

0 комментариев