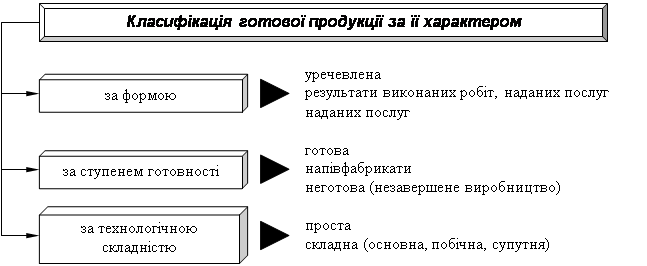

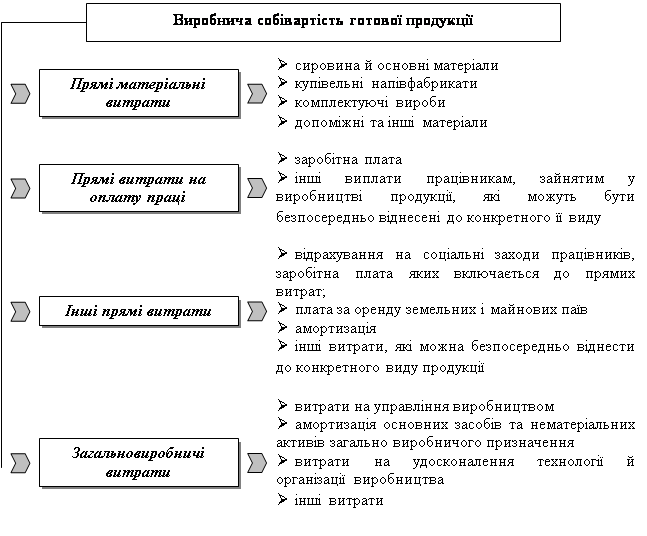

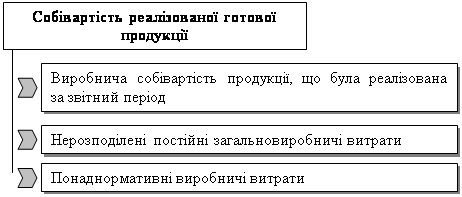

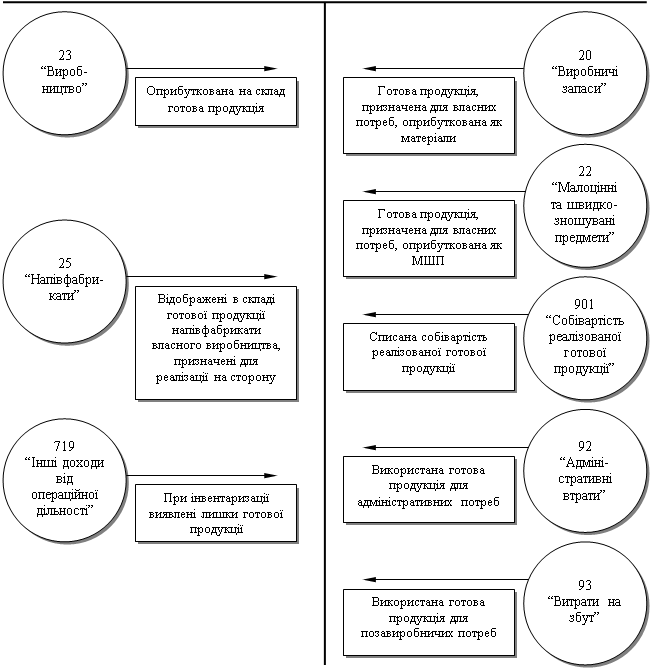

Методика аудиту готової продукції

Аналіз балансу підприємства

Оцінка фінансової стійкості, ліквідності і платоспроможності

Аналіз ділової активності і рентабельності

Порядок підготовки підсумкової документації по результатах аудиту

Відповідальність по будь-яких позовах і претензіях обмежується сумами, що отриманими або підлягають отриманню відповідно до умов цього Договору

Навигация

Аналіз балансу підприємства

Організація і методика аудиту готової продукції

71697

знаков

13

таблиц

1

изображение

2.1 Аналіз балансу підприємства

З метою проведення фінансового аналізу складаємо порівняльний аналітичний баланс, до якого входять основні агреговані показники бухгалтерського балансу. Порівняльний аналітичний баланс дає змогу спростити роботу з проведення аналізу основних фінансових показників підприємства.

Таблиця 2.1.1

Порівняльний аналітичний баланс

| Найменування статті балансу | Код строки | На початок періоду | На кінець періоду | Зміни | ||||||||||

| абсолютні величини | відносні величини | абсолютні величини | відносні величини | в абсолютних величинах | в структурі | |||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | |||||||

| актив | ||||||||||||||

| 1. Необоротні активи: | ||||||||||||||

| Основні засоби і нематеріальні активи | 010, 030 | 13432,0 | 70,0 | 13802,3 | 72,0 | 370,3 | 2,0 | |||||||

| Довгострокові фінансові інвестиції | 045, 060 | 1175,9 | 6,1 | 1182,4 | 6,2 | 6,5 | 0,0 | |||||||

| Інші оборотні активи | 070 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||||

| Усього за розділом 1 | 080 | 15415,5 | 80,4 | 15558,2 | 81,2 | 142,7 | 0,8 | |||||||

| 2. Оборотні активи: | ||||||||||||||

| Запаси | 100-140 | 1736,5 | 9,1 | 1573,7 | 8,2 | -162,8 | -0,8 | |||||||

| Векселі одержані | 150 | |||||||||||||

| Дебіторська заборгованість | 160,170, 180, 190, 200, 210 | 1842,6 | 9,6 | 1977,3 | 10,3 | 134,7 | 0,7 | |||||||

| Поточні фінансові інвестиції | 220 | |||||||||||||

| Грошові кошти та їх еквіваленти | 230-240 | 163,4 | 0,9 | 35,2 | 0,2 | -128,2 | -0,7 | |||||||

| Інші оборотні активи | 250 | 9,9 | 0,1 | 10,3 | 0,1 | 0,4 | 0,0 | |||||||

| Усього за розділом 2 | 260 | 3752,4 | 19,6 | 3596,5 | 18,8 | -155,9 | -0,8 | |||||||

| 3. Витрати майбутніх періодів | 270 | 10,2 | 0,1 | 8,2 | 0,0 | -2,0 | 0,0 | |||||||

| Валюта балансу (Б) | 280 | 19178,1 | 100,0 | 19162,9 | 100,0 | -15,2 | 0,0 | |||||||

| ПАСИВ | ||||||||||||||

| 1. Власний капітал | 380 | 17378,7 | 90,6 | 17381,0 | 90,7 | 2,3 | 0,1 | |||||||

| 2. Забезпечення наступних витрат і платежів | 430 | 161,9 | 0,8 | 0,0 | 0,0 | -161,9 | -0,8 | |||||||

| 3. Довгострокові зобов'язання | 480 | 10,7 | 0,1 | 0,0 | 0,0 | -10,7 | -0,1 | |||||||

| 4. Поточні зобов'язання | 620 | 1626,8 | 8,5 | 1781,9 | 9,3 | 155,1 | 0,8 | |||||||

| 5. Доходи майбутніх періодів | 630 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | 0,0 | |||||||

| Валюта балансу (Б) | 640 | 19178,1 | 100,0 | 19162,9 | 100,0 | -15,2 | 0,0 | |||||||

За звітний період відбулися досить незначні зміні по всіх статтях балансу підприємства. Збільшився обсяг основних засобів та нематеріальних активів за рахунок їх придбання. Обсяг запасiв складає 1573.7 тис. грн. Це пiдтверджується результатами рiчної iнвентаризацiї, що проводилась станом на 1 жовтня. Запаси враховуються по собiвартостi. Собiвартiсть запасiв включає в себе витрати на придбання, доставку i переробку. При вiдпуску запасiв у виробництво, продаж та iншому вибуттi оцiнка їх здiйснюється за методом середньозваженої собiвартостi.

Збільшилась поточна заборгованість. І це негативний показник. Але стосовно інших зобов’язань можна виявити позитивні тенденції до зниження.

Пiдприємство вважається фiнансово стiйким при умовi, що частина власного капiталу в загальнiй сумi фiнансових ресурсiв складає не менше 50%; на товариствi цей показник складає 90,7 %, що пiдтверджує його фiнансову незалежнiсть вiд притягнутих коштiв.

Похожие работы

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

0 комментариев