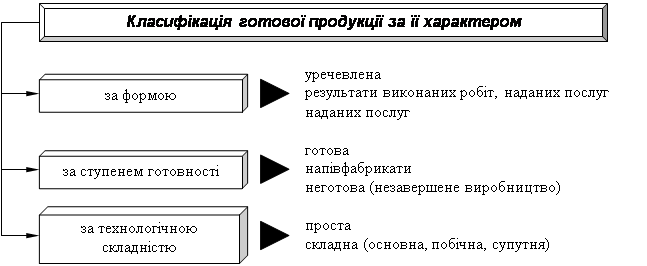

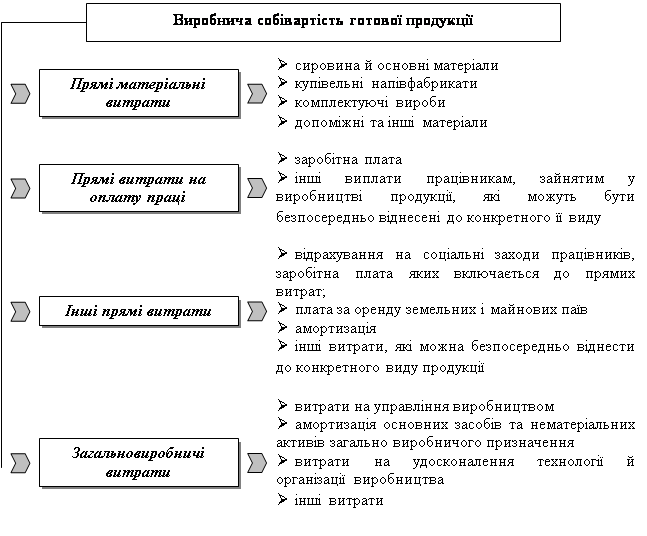

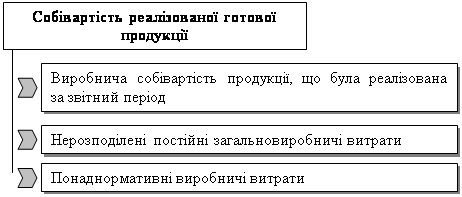

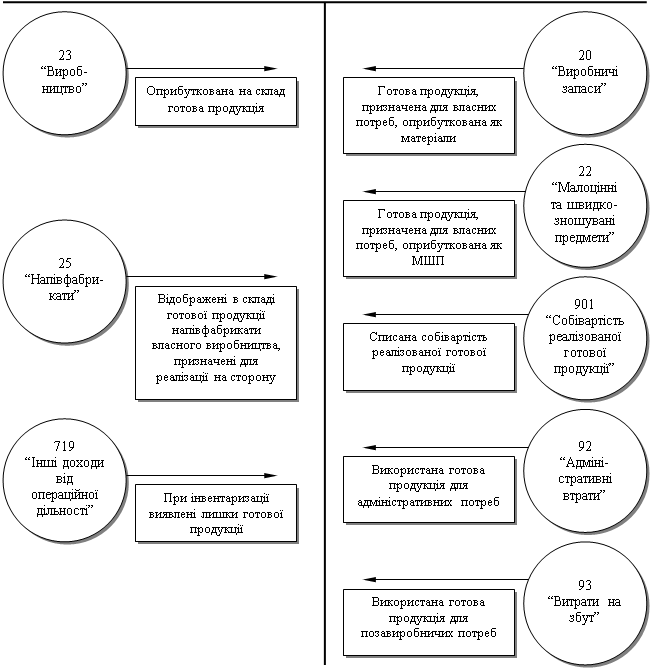

Методика аудиту готової продукції

Аналіз балансу підприємства

Оцінка фінансової стійкості, ліквідності і платоспроможності

Аналіз ділової активності і рентабельності

Порядок підготовки підсумкової документації по результатах аудиту

Відповідальність по будь-яких позовах і претензіях обмежується сумами, що отриманими або підлягають отриманню відповідно до умов цього Договору

Навигация

Оцінка фінансової стійкості, ліквідності і платоспроможності

Організація і методика аудиту готової продукції

71697

знаков

13

таблиц

1

изображение

2.2 Оцінка фінансової стійкості, ліквідності і платоспроможності

Завдання аналізу ліквідності балансу виникає в умовах ринку у зв'язку з посиленням жорсткості фінансових обмежень і необхідністю давати оцінку кредитоспроможності підприємства, тобто його здатності своєчасно і повністю розраховуватися по всіх своїх зобов'язаннях. Ліквідність балансу визначається як ступінь покриття зобов'язань підприємства його активами, термін перетворення яких в гроші відповідає терміну погашення зобов'язань. Від ліквідності балансу слід відрізняти ліквідність активів, яка визначається як величина, зворотна часу, необхідному для перетворення їх в грошові кошти. Чим менше час, який буде потрібно, щоб даний вид активів перетворився на гроші, тим вище його ліквідність.

Аналіз ліквідності балансу полягає в порівнянні засобів по активу, згрупованих по ступеню їх ліквідності і розташованих в порядку убування ліквідності, із зобов'язаннями по пасиву, згрупованими по термінах їх погашення і розташованими в порядку зростання термінів.

Для визначення ліквідності балансу слід зіставити підсумки приведених груп по активу і пасиву. Баланс вважається абсолютно ліквідним, якщо мають місце наступні співвідношення:А1 ≥ П1; А2 ≥ П2; А3 ≥П3; А4 ≤ П4

Аналіз ліквідності балансу представимо у вигляді табл. 2.2.1.

Таблиця 2.2.1

Аналіз ліквідності балансу

| актив | Код рядка | на початок періоду | на кінець періоду | пасив | Код рядка | на початок періоду | на кінець періоду | Платіжний надлишок або недостача | |

| на початок періоду | на кінець періоду | ||||||||

| А1 | 220+ 230+ 240 | 163,4 | 35,2 | П1 | 530 | 1 014,4 | 1 166,3 | 851,0 | 1 131,1 |

| А2 | 130+ 140+ 150+ 160+ 170+ 180+ 190+ 200+ 210 | 2010,4 | 2158,5 | П2 | 640-380-480-530 | 774,3 | 615,6 | -1 236,1 | -1 542,9 |

| А3 | 100+ 110+ 120+ 250+ 270 | 1588,8 | 1411,0 | П3 | 430+ 480+ 630 | 172,6 | 0,0 | -1 416,2 | -1 411,0 |

| А4 | 080 | 15415,5 | 15558,2 | П4 | 380 | 17 378,7 | 17 381,0 | 1 963,2 | 1 822,8 |

| Баланс | 280 | 19178,1 | 19162,9 | Баланс | 640 | 19 178,1 | 19 162,9 | 0,0 | 0,0 |

Як видно з табл. 2.2.1., перше співвідношення не виконується, тобто баланс підприємства не є абсолютно ліквідним.

З таблиці можна зробити наступні висновки:

- найбільша питома вага доводиться на активи, що важко реалізовуються;

- по видах зобов'язань – найбільшу частку займає власний капітал.

Таблиця 2.2.2

Коефіцієнти ліквідності балансу

| Найменування коефіцієнту | Формула розрахунку | На початок періоду | На кінець періоду | Зміна |

| Коефіцієнт поточної ліквідності (коефіцієнт покриття) |

| 2,10 | 2,02 | -0,08 |

| Коефіцієнт швидкої ліквідності |

| 1,22 | 1,23 | 0,02 |

| Коефіцієнт абсолютної ліквідності |

| 0,09 | 0,02 | -0,07 |

З таблиці видно, що коефіцієнт абсолютної ліквідності став нижчий. Це свідчить про зменшення платоспроможності підприємства. Коефіцієнт швидкої ліквідності зріс. Цей коефіцієнт не задовольняє нормативному значенню із-за великої частки дебіторської заборгованості у складі ліквідних засобів. Значення коефіцієнта поточної ліквідності задовольняє норму.

Таблиця 2.2.3

Коефіцієнти фінансової стійкості

| Найменування коефіцієнту | Формула розрахунку | На поч. пер. | На кінець пер. | Зміна |

| Коефіцієнт фінансової автономії |

| 0,91 | 0,91 | 0,00 |

| Коефіцієнт фінансової залежності |

| 1,10 | 1,10 | 0,00 |

| Коефіцієнт фінансового ризику |

| 0,10 | 0,10 | 0,00 |

Оскільки значення коефіцієнта автономії вище за нормальне обмеження (≥ 0.5), залежність організації від позикових джерел задовольняє норму. Коефіцієнти фінансової залежності та фінансового ризику також свідчать про фінансову незалежність підприємства.

Похожие работы

... метою аудита завжди визнавалося установлення вірогідності представленої звітності; Ø відзначається зростання надійності внутрішнього контролю і зниження деталізації цілей. 1.2 Розробка методики аудиту готової продукції. Методика є важливим інструментом роботи аудитора. Перед проведенням аудиторської перевірки необхідно скласти на ряду з планом аудиту методику проведення майбутньої переві ...

... аудиту по його напрямкам, а також час, який необхідно витратити на кожен напрямок аудиту або аудиторських процедур. Для ТзОВ «Цегельний завод «Промінь» розроблена програма аудиту грошових коштів та оцінки платоспроможності підприємства (Додаток Д). 2. Методика аудиторської перевірки грошових коштів та платоспроможності ТЗОВ Цегельний завод «Промінь» 2.1 Опис альтернативних облікових рі ...

... ; деталі і подробиці висновку, обробку та вивід інформації; технічну інформацію стосовно доказів; опис роботи контролю програми, висновки про контроль тощо. 5. УДОСКОНАЛЕННЯ ОРГАНІЗАЦІЇ І МЕТОДИКИ АУДИТУ ДОХОДІВ ПІДПРИЄМСТВА Фінансова звітність узагальнює і систематизує інформацію про діяльність підприємств і є матеріалом для всебічного аналізу з метою прийняття ефективних управлінських рі ...

... і інспекторами фондів. У такому разі аудитор у відповідності з МСА 600 "Використання роботи іншого аудитора" може використати результати його перевірки, зробивши відповідне посилання в аудиторському звіті. 1.3 Методика аудиту розрахунків з оплати праці Аудит дотримання трудового законодавства і розрахунків з оплати праці може проводитися суцільним способом, вибірковим або комбінованим. Як ...

0 комментариев