Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

Особенности применения критериев банкротства в Российском законодательстве

Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт")

Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

Основные направления совершенствования финансового состояния организации (на примере ООО "Стройпластмасс-Агропродукт")

Разработка мероприятий по финансовому оздоровлению организации

Навигация

Особенности применения критериев банкротства в Российском законодательстве

Финансовое состояние организации по критериям банкротства

105114

знаков

22

таблицы

13

изображений

1.3 Особенности применения критериев банкротства в Российском законодательстве

Банкротство является важной составляющей рыночной экономики любого цивилизованного государства, именно институт банкротства призван очищать рынок от организаций, не способных эффективно работать в существующих условиях.

На сегодняшний день основным документом, регулирующим несостоятельность (банкротство) юридических и физических лиц, является Федеральный закон "О несостоятельности (банкротстве)" №127-ФЗ от 26.10.2002г. (далее Закон).

В соответствии с Гражданским кодексом Российской Федерации Федеральный закон "О несостоятельности (банкротстве)" устанавливает основания для признания должника несостоятельным (банкротом), регулирует порядок и условия осуществления мер по предупреждению несостоятельности (банкротства), порядок и условия проведения процедур, применяемых в деле о банкротстве, и иные отношения, возникающие при неспособности должника удовлетворить в полном объеме требования кредиторов.

Статья 2 Закона "О несостоятельности (банкротстве)" дает определение понятию "несостоятельности (банкротства)". Согласно данной статье, несостоятельность (банкротство) – это признанная арбитражным судом неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей.

Статья 3 данного Закона дает единственный критерий признаку банкротства юридического лица – юридическое лицо считается неспособным удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей, если соответствующие обязательства и (или) обязанность не исполнены им в течение трех месяцев с даты, когда они должны были быть исполнены.

Но дело о банкротстве не будет возбуждено, если требования к юридическому лицу составляют менее 100 тысяч рублей (п. 2 статьи 6). Данное условие закреплено в п.2 статьи 6, согласно которой производство по делу о банкротстве может быть возбуждено арбитражным судом при условии, что требования к должнику - юридическому лицу в совокупности составляют не менее ста тысяч рублей, к должнику - гражданину - не менее десяти тысяч рублей

В Законе содержится четкое определение самого понятия несостоятельности (банкротства) - это признанная арбитражным судом или объявленная должником неспособность должника в полном объеме удовлетворить требования кредиторов по денежным обязательствам и (или) исполнить обязанность по уплате обязательных платежей. Поэтому то и дело встречающиеся утверждения специалистов типа: "как видно из баланса, предприятие является банкротом" - ни что иное, как расхожий литературный оборот. У предприятия может быть неудовлетворительная структура баланса, у него могут быть явные признаки банкротства, но признать его банкротом может только арбитражный суд (или сам должник может объявить себя банкротом, но с согласия кредиторов) [18, С.27].

Однако должник юридическое лицо или предприниматель может быть признан банкротом в случае его неплатежеспособности, но наличие у него имущества, превышающего общую сумму кредиторской задолженности, является свидетельством реальной возможности восстановить его платежеспособность и, следовательно, может служить основанием для применения к должнику процедуры внешнего управления [21, С.28].

Для определения наличия признаков банкротства должника принимается во внимание размер денежных обязательств, в том числе размер задолженности за переданные товары, выполненные работы и оказанные услуги, суммы займа с учетом процентов, подлежащих уплате должником, за исключением обязательств перед гражданами, перед которыми должник несет ответственность за причинение вреда жизни и здоровью, обязательств по выплате авторского вознаграждения, а также обязательств перед учредителями (участниками) должника юридического лица, вытекающих из такого участия. Подлежащие уплате за неисполнение или ненадлежащее исполнение денежного обязательства неустойки (штрафы, пеня) не учитываются при определении размера денежных обязательств. Размер обязательных платежей принимается во внимание без учета установленных законодательством Российской Федерации штрафов (пени) и иных финансовых (экономических) санкций.

Действующим законодательством закреплены меры по предупреждению банкротства организаций. Так согласно статьей 30 Закона в случае возникновения признаков банкротства руководитель должника обязан направить учредителям (участникам) должника, собственнику имущества должника - унитарного предприятия сведения о наличии признаков банкротства.

В целях предупреждения банкротства организаций учредители (участники) должника, собственник имущества должника - унитарного предприятия до момента подачи в арбитражный суд заявления о признании должника банкротом принимают меры, направленные на восстановление платежеспособности должника. Меры, направленные на восстановление платежеспособности должника, могут быть приняты кредиторами или иными лицами на основании соглашения с должником.

Закон предусматривает особенности отношений, связанных с банкротством градообразующих, сельскохозяйственных, финансовых организаций, стратегических предприятий и организаций, а также субъектов естественных монополий. Большое значение имеет раздел об особенностях банкротства стратегических организаций, в том числе организаций оборонно-промышленного комплекса. Для таких предприятий процедура банкротства осуществляется в щадящем режиме.

Согласно Методическим положениям по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса основанием для признания структуры баланса предприятия неудовлетворительной, а предприятия - неплатежеспособным является выполнение одного из следующих условий:

- коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2;

- коэффициент обеспеченности собственными средствами на конец отчетного периода имеет значение менее 0,1.

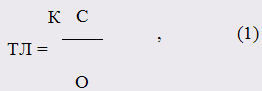

Коэффициент текущей ликвидности (КТЛ) характеризует общую обеспеченность предприятия оборотными средствами для ведения хозяйственной деятельности и своевременного погашения срочных обязательств предприятия и рассчитывается по формуле:

где КТЛ – коэффициент текущей ликвидности;

ОС – оборотные средства;

КО – краткосрочные обязательства [18, С.17].

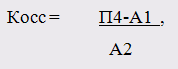

Коэффициент обеспеченности собственными средствами (Косс) указывает на наличие собственных оборотных средств у предприятия, необходимых для его финансовой устойчивости. Если коэффициенты меньше нормы, то предприятие считается имеющим неудовлетворительную структуру баланса и является кандидатом в банкроты. Этот критерий рассчитывается по формуле:

где Kосс – коэффициент обеспеченности собственными средствами;

П4 – долгосрочные обязательства;

А1 – внеоборотные активы;

А2 – оборотные активы.

В качестве справочных прогнозных величин используются коэффициенты утраты и восстановления платежеспособности Ку и Кв.

Если коэффициенты текущей ликвидности на начало года и в текущий момент удовлетворяют неравенствам:

КТЛнг > КТЛтм > КТЛнорм = 2, то есть финансовое состояние предприятия по этому показателю удовлетворительное, но ухудшается, то следует вычислить коэффициент утраты (восстановления) платежеспособности.

Коэффициент утраты платежеспособности рассчитывается по формуле:

где Куп – коэффициент утраты платежеспособности;

КТЛ – коэффициент текущей ликвидности;

Пу – период восстановления платежеспособности;

Т – анализируемый период;

КТЛнорм. – норматив коэффициента текущей ликвидности.

Если окажется, что Куп < 1 , то на момент окончания прогнозного периода предприятие может утратить платежеспособность.

Вышеназванные критерии представляют собой определенные экономические ориентиры в оценке состояния предприятия, которые необходимо знать при решении судьбы хозяйствующего субъекта - должника.

При наличии установленных оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода восстановления платежеспособности, равного шести месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение больше единицы, может быть принято решение о наличии реальной возможности у предприятия восстановить свою платежеспособность.

При отсутствии оснований для признания структуры баланса неудовлетворительной, в случае, если коэффициент восстановления (утраты) платежеспособности, определенный исходя из значения периода утраты платежеспособности, равного трем месяцам, и установленного значения коэффициента текущей ликвидности, равного двум, имеет значение меньше единицы, может быть принято решение о том, что предприятие в ближайшее время не сможет выполнить свои обязательства перед кредиторами (об утрате платежеспособности предприятия).

Решение о признании структуры баланса неудовлетворительной по основаниям, рассмотренным выше, может быть отложено на срок, определяемый органами управления по делам о несостоятельности (банкротстве), если установлено наличие реальной возможности восстановления платежеспособности предприятия.

Анализ баланса предприятия производится на основании:

- баланса за последний отчетный период, а также баланса на первое число текущего месяца (если дата составления этого баланса не совпадает с датой окончания последнего отчетного периода), представляемых руководством предприятия и заверенных в установленном порядке;

- баланса предприятия за последний отчетный период, представляемого налоговыми органами в случае непредставления в установленные сроки соответствующих документов руководством предприятия.

Информация, содержащаяся в полученных в указанном порядке документах, является достаточной для принятия решения по определению неудовлетворительной структуры баланса предприятия.

Федеральным законом от 30.12.2008 №296-ФЗ "О внесении изменений в Федеральный закон "О несостоятельности (банкротстве)" приняты изменения, направленные на совершенствование законодательства о банкротстве. Данным законом внесены существенные изменения и дополнения в Федеральный закон "О несостоятельности (банкротстве)". В частности, уточнены положения, определяющие правовое положение арбитражных управляющих. Введены нормы, устанавливающие обязательные условия членства арбитражных управляющих в саморегулируемой организации, предъявляемые к ним требования для целей утверждения арбитражного управляющего в деле о банкротстве, права и обязанности, ответственность, основания освобождения от исполнения обязанностей в деле о банкротстве. Установлен порядок выплаты вознаграждения арбитражного управляющего, а также порядок оплаты расходов на проведение процедур, применяемых в деле о банкротстве.

Кроме того, уточнен статус и полномочия саморегулируемой организации арбитражных управляющих, определены структура и компетенция ее органов управления, разработан порядок формирования и использования средств компенсационного фонда. Вводится понятие национального объединения саморегулируемых организаций арбитражных управляющих.

Уточнены отдельные положения, касающиеся процедур, применяемых в деле о банкротстве.

Существенными изменениями в Законе о банкротстве за последнее время являются:

а) расширение перечня случаев, при котором руководитель должника должен подавать заявление о банкротстве в обязательном порядке;

б) новые основания для оспаривания сделок должника, заключенных до подачи заявления о признании должника банкротом;

в) установление ответственности "контролирующих должника лиц" (к которому относятся наравне с генеральными директорами акционеры, участники, иные лица) за отсутствие или искажения документов бухгалтерского учета, действия или бездействия, которые привели к банкротству должника;

г) создание единого федерального реестра о банкротстве;

д) введение запрета на взыскание заложенного имущества в судебном порядке с даты введения наблюдения.

Таким образом, рассмотрев теоретические и методические аспекты диагностики финансового состояния организации по критериям банкротства (несостоятельности) можно сделать следующие выводы.

1. Диагностика финансового состояния организации дает возможность получить наиболее полное представление об исследуемом объекте. Диагностика финансового состояния организации включает в себя комплекс методов, необходимых для оценки текущего состояния организации, выявления причин ухудшения количественных и качественных показателей ее деятельности.

2. В основе понятия банкротства лежит презумпция, согласно которой участник имущественного оборота (юридическое лицо), не оплачивающий полученные им от контрагентов товары, работы, услуги, а также не уплачивающий налоги и иные обязательные платежи в течение длительного срока (более трех месяцев), не способен погасить свои обязательства перед кредиторами. Чтобы избежать банкротства, должник должен либо погасить свои обязательства, либо представить суду доказательства необоснованности требований кредиторов, налоговых или иных уполномоченных государственных органов.

3. Рассмотрев особенности применения критериев банкротства в Российском законодательстве, можно сказать, что неизбежное реформирование предприятий предполагает создание в обществе законодательных предпосылок для развития эффективных взаимоотношений между предприятиями-заемщиками и заимодавцами, должниками и кредиторами. Одна из таких предпосылок - наличие законодательства о банкротстве, реализация которого должна способствовать предупреждению случаев банкротства, оздоровлению всей системы финансовых взаимоотношений между предпринимателями, а в случае признания должника банкротом - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме.

Похожие работы

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

0 комментариев