Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

Особенности применения критериев банкротства в Российском законодательстве

Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт")

Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

Основные направления совершенствования финансового состояния организации (на примере ООО "Стройпластмасс-Агропродукт")

Разработка мероприятий по финансовому оздоровлению организации

Навигация

Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

Финансовое состояние организации по критериям банкротства

105114

знаков

22

таблицы

13

изображений

2.2 Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

Финансовое состояние предприятия отражает способность субъекта хозяйствования финансировать свою деятельность, постоянно поддерживать свою платежеспособность и инвестиционную привлекательность.

Для оценки финансового состояния предприятия необходимо оценить степень его ликвидности и платежеспособности. Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, т.е. ее способности своевременно и полностью рассчитываться по своим обязательствам.

Ликвидность баланса отражает степень покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств.

"Ликвидность - способность фирмы:

1) быстро реагировать на неожиданные финансовые проблемы и возможности,

2) увеличивать активы при росте объема продаж,

3) возвращать краткосрочные долги путем обычного превращения активов в наличность" [15, С.128].

Для оценки ликвидности ООО "Стройпластмасс-Агропродукт" необходимо проанализировать основные показатели ликвидности и платежеспособности.

В таблице 9 показаны показатели ликвидности и платежеспособности ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. в условных единицах.

Таблица 9. Анализ показателей ликвидности и платежеспособности ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг., доли ед.

| Показатели | N | Годы | Абсолютное отклонение | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | ||

| Показатель текущей ликвидности, КТЛ | 1<n<2 | 1,6 | 2,8 | 1,6 | 1,2 | -1,2 |

| Коэффициент обеспечения собственными средствами, Косс | 0,2<n<0,3 | 0,27 | 0,54 | 0,27 | 0,27 | -0,27 |

| Коэффициент утраты платежеспособности, Куп | > 1 | 1,91 | 4,1 | 1,91 | 2,19 | -2,19 |

| Коэффициент абсолютной ликвидности, Кал | n≥0,25 | 0,02 | 0,04 | 0,01 | 0,02 | -0,03 |

| Коэффициент уточненной ликвидности, Кул | 0,75<n<1,0 | 0,36 | 0,78 | 0,33 | 0,42 | -0,45 |

| Коэффициент покрытия, Кп | 2,0<n<3,0 | 0,43 | 0,91 | 0,38 | 0,48 | -0,53 |

| Коэффициент общей платежеспособности, Коп | 2,0<n<3,0 | 2,80 | 4,37 | 2,92 | 1,57 | -1,45 |

| Оценка платежеспособности, Кплат | max | 0,97 | 1,78 | 1,05 | 0,81 | -0,73 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Показатель текущей ликвидности в период 2007-2009 гг. непостоянен. В 2007 и 2009 годах его размер находится в рекомендуемых пределах. А в 2008 году ввиду значительного снижения размера кредиторской задолженности увеличился на 1,2.

Коэффициент обеспечения собственными средствами по данным ООО "Стройпластмасс-Агропродукт" также в 2007 и 2009 годах в пределах норматива, однако в 2008 году его значение стало выше рекомендуемой границы. Причиной этому явилось увеличение в 2008 году размера собственного капитала за счет получения высокой прибыли.

Коэффициент утраты платежеспособности ООО "Стройпластмасс-Агропродукт" в период 2007-2009 гг. достаточен, что свидетельствует о достаточности мобильных средств предприятия. Показатель утраты платежеспособности является обратным показателем текущей ликвидности и имеет название "показатель восстановления платежеспособности". Со снижением коэффициента текущей показатель утраты платежеспособности также имеет тенденцию к снижению.

Коэффициент абсолютной ликвидности является жестким критерием ликвидности предприятия. Он отражает, какая часть краткосрочных заемных обязательств (краткосрочная кредиторская задолженность) при необходимости может быть погашена немедленно (денежными средствами и краткосрочными финансовыми вложениями). Согласно данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. этот показатель ниже рекомендуемой границы в 10 раз. Данное обстоятельство свидетельствует об отсутствии возможности погасить краткосрочные обязательства немедленно.

Наиболее точно характеризующим показателем ликвидности является коэффициент уточненной ликвидности. Согласно данным таблицы 9, в ООО "Стройпластмасс-Агропродукт" данный показатель в 2007 и 2009 годах был ниже рекомендуемой границы. Это означает, что в эти годы предприятие имело сверхнормативный размер краткосрочных обязательств. В 2008 году ввиду значительного снижения краткосрочных обязательств размер уточненной ликвидности составил 0,78, т.е. был в рекомендуемых пределах (от 0,75 до 1,0).

Коэффициент покрытия, отражающий отношение собственных оборотных средств с учетом НДС к краткосрочной кредиторской задолженности, в 2007 году во всем периоде ниже предельного значения (менее 2,0), что отражает недостаточную платежеспособность ООО "Стройпластмасс-Агропродукт" по своим обязательствам.

Расчет обобщающего показателя платежеспособности показал, что в 2007 и 2009 годах предприятие имело высокую платежеспособность, а в 2008 году – выше нормативного уровня, что свидетельствует о высоком финансовом риске в этот год.

Таким образом, ООО "Стройпластмасс-Агропродукт" - предприятие, которое имеет высокие показатели текущей ликвидности и платежеспособности, а также достаточно обеспечено собственными средствами.

Однако в краткосрочном периоде платежеспособность очень низка, о чем свидетельствую показатели абсолютной и уточненной ликвидности. Это связано с низким размером абсолютной ликвидных активов (денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности) на фоне значительного размера краткосрочной кредиторской задолженности.

Результирующим показателем анализа платежеспособности является оценка платежеспособности предприятия. Расчет этого показателя отразил незначительный его рост в 2009 году относительно данных 2007 года на 8 %. В 2008 году этот показатель имел самое высокое значение, превысив данные 2007 года на 0,81 или почти в 2 раза.

Немаловажными показателями платежеспособности также являются и показатели финансовой устойчивости: наличие собственных оборотных средств, наличие собственных и заемных источников финансирования, а также общая величина источников финансирования.

С помощью этих показателей определяется трехкомпонентный тип финансовой устойчивости.

где S (Ф) – тип финансовой устойчивости;

Ф – показатель финансовой устойчивости.

Данные показатели ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. представлены в таблице 10.

Таблица 10. Анализ показателей финансовой устойчивости ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг., доли ед.

| Показатели | Годы | Абсолютное отклонение, +/- | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Собственные оборотные средства (СОС) | 23115 | 44222 | 21742 | 21107 | -22530 |

| Собственные и долгосрочные заемные средства (СД) | 32160 | 53267 | 30787 | 21107 | -22530 |

| Общая величина основных источников формирования запасов и затрат (ОИ) | 51825 | 65619 | 40202 | 13794 | -25417 |

| Излишек или недостаток СОС (Фсос) | -45836 | -20898 | -43501 | 24938 | -22603 |

| Излишек или недостаток СД (Фсд) | -36791 | -11853 | -34456 | 24938 | -22603 |

| Излишек или ОИ (Фои) | -17126 | 499 | -25041 | 17625 | -25540 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Для характеристики финансовой ситуации на предприятии существует четыре типа финансовой устойчивости.

Первый – абсолютная финансовая устойчивость (S={1,1,1}). Второй – нормальная финансовая устойчивость (S={0,1,1}). Третий – неустойчивое финансовое положение (S={0,0,1}), Четвертый – кризисное финансовое состояние (S={0,0,0}).

Таким образом, можно сказать, что ООО Стройпластмасс-Агропродукт" в 2007 и в 2009 годах имело кризисное финансовое состояние, т.к. по данным таблицы 10 тип финансовой устойчивости в эти годы имел вид: S={0,0,0}. А в 2008 году имело неустойчивое финансовое состояние, т.к. тип финансовой устойчивости в этот год имел вид: S={0,0,1}.

Оценим деловую активность ООО "Стройпластмасс-Агропродукт" по данным таблицы 11.

Таблица 11. Оценка деловой активности ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

| Показатели | Годы | Абсолютное отклонение, +/- | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

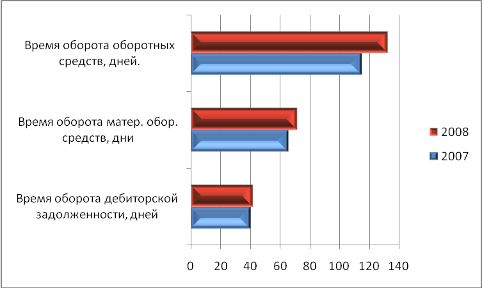

| Продолжительность оборота оборотных активов (Кдн), дни | 393 | 383 | 507 | -10 | +124 |

| Оборачиваемость оборотных средств (Коб), обороты | 0,9 | 0,9 | 0,7 | 0 | -0,2 |

| Продолжительность оборота средств в производстве (Кз), дни | 327 | 309 | 421 | -18 | 112 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 11, продолжительность оборота оборотных средств в 2008 году снизилась на 10 дней, а в 2009 году – возросла на 124 дня и составила 507 дней, т.е. больше года

Коэффициент оборачиваемости оборотных средств показывает число оборотов оборотных средств за анализируемый период. В ООО "Стройпластмасс-Агропродукт" данный показатель в период 2007-2008гг. был на одном уровне и составлял 0,9 оборотов, а в 2009 году снизился на 0,2 и составил 0,7.

Продолжительность оборота средств в производстве был минимальным в 2008 году, однако в 2009 году ситуация изменилась и продолжительность оборота средств производства возросла на 112 дней.

Данные выводы свидетельствуют о снижении деловой активности предприятия: снижении количества оборотов оборотных средств с 0,9 до 0,7 оборотов и увеличении периода их оборачиваемости с 393 до 507 дней.

Показателем, отражающим финансовое положение предприятия, является рентабельность. Основными показателями рентабельности являются рентабельность производственной деятельности и рентабельность продаж.

В таблице 12 отражены показатели рентабельности ООО "Стройпластмасс-Агропродукт" за 2007-2009гг.

Таблица 12. Динамика рентабельности ООО "Стройпластмасс-Агропродукт" по данным за 2007-2009 гг., %

| Показатели | Годы | Абсолютное отклонение, +/- | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Рентабельность производственной деятельности | 21,15 | 31,64 | 33,13 | 10,49 | 1,49 |

| Рентабельность продаж | 17,45 | 24,03 | 24,88 | 6,58 | 0,85 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Рентабельность производственной деятельности характеризует уровень прибыли на рубль затрат. Как видно из таблицы 12, в период 2007-2009 гг. рентабельность производственной деятельности возрастает: если в 2007 году она составляла 21,15%, то уже в 2009 году ее размер составил 33,13%.

Рентабельность продаж показывает, сколько получено прибыли на рубль выручки от продаж. По данным ООО "Стройпластмасс-Агропродукт" за 2007-2009гг. этот показатель также имеет тенденцию роста: в 2007 году его величина была равна 17,455, в 2008 году – 24,03%, а в 2009 году – 24,88%.

Причиной роста доходности предприятия является сдерживание роста затрат в 2009 году на фоне снижения выручки от продаж.

Таким образом, подводя итог анализу ликвидности и платежеспособности, можно сделать вывод, что ООО "Стройпластмасс-Агропродукт" в 2007-2009 гг. было достаточно обеспечено собственными средствами, имело высокие показатели ликвидности и платежеспособности. Доходность предприятия с каждым годом имеет тенденцию роста.

Однако незначительный размер высоколиквидных активов, рост зависимости предприятия от внешних источников финансирования свидетельствует о наличии риска потерять ликвидность и платежеспособность. Анализ финансовой устойчивости показал, что предприятие недостаточно обеспечено собственными оборотными средствами, а также другими заемными источниками финансирования. Анализ деловой активности показал ее снижение, что отразилось на уменьшении оборачиваемости оборотных средств и росте периода их оборачиваемости. В результате показатели финансовой устойчивости отразили кризисное состояние исследуемого предприятия.

2.3 Анализ вероятности банкротства организации по критериям банкротства (несостоятельности)

При оценке финансового состояния предприятия с целью оперативного определения степени его финансовой устойчивости и оценки предприятия как потенциального партнера в деловых отношениях проводится диагностика банкротства предприятия.

Методика диагностики банкротства предприятия построена на расчете пяти важнейших показателей обеспеченность собственными средствами:

1. Ликвидность баланса;

2. Интенсивность оборота средств;

3. Менеджмент;

4. Прибыльность собственного капитала.

Эти данные характеризуют общую финансовую состоятельность и результаты производственной деятельности предприятия.

Рассчитаем вышеперечисленные пять показателей по данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

В 2007 году коэффициент обеспеченности собственными средствами был равен 0,27, в 2005 году – 0,54, в 2009 году – 0,27.

Коэффициент текущей ликвидности в 2007 году составил 1,6, в 2008 году – 2,8, а в 2009 году – 1,6.

Интенсивность оборота средств (Ки) рассчитывается как отношение выручки от реализации к оборотным средствам и умноженное на период 365/Т. Так как анализируемые отчетные периоды – года, то получаем:

В 2007 году: Ки = 78219:85352·365:365 = 0,92.

В 2008 году: Ки = 84050:89422·365:365 = 0,94.

В 2009 году: Ки = 57552:81120∙365:365 = 0,71.

Нормативное требование коэффициента интенсивности использования оборотных средств предприятия (Ки) должно составлять > 2,5. Таким образом, этот показатель находится ниже его нормативного значения. Такие данные свидетельствуют о низкой оборачиваемости оборотных средств. Как видим, в ООО "Стройпластмасс-Агропродукт" в период 2007-2009 гг. интенсивность использования оборотных средств снижается. Коэффициент менеджмента - это отношение прибыли предприятия к выручке. В 2007 году этот показатель составил 0,17, в 2008 году – 0,24, а в 2009 году – 0,25.

Рассчитаем рейтинг предприятия по формуле Р.С. Сайфуллина и Г.Г. Кадыкова (формула 5). В таблице 13 приведен расчет рейтинга предприятия.

Таблица 13. Анализ рейтинга "Стройпластмасс-Агропродукт" за 2007-2009 гг. по методу Р.С. Сайфуллина и Г.Г. Кадыкова, доли ед.

| Показатели рейтинга | Годы | Абсолютное отклонение | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Обеспеченность собственными средствами | 0,27 | 0,54 | 0,27 | 0,27 | -0,27 |

| Коэффициент текущей ликвидности | 1,6 | 2,8 | 1,6 | 1,2 | -1,2 |

| Интенсивность оборота средств | 0,92 | 0,94 | 0,71 | 0,02 | -0,17 |

| Коэффициент менеджмента | 0,17 | 0,24 | 0,25 | 0,07 | 0,01 |

| Прибыльность собственного капитала | 0,12 | 0,16 | 0,13 | 0,04 | -0,03 |

| Рейтинг предприятия | 0,97 | 1,71 | 1,00 | 0,74 | -0,71 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из расчетов, ООО "Стройпластмасс-Агропродукт" в 2007 году рейтинговой число было менее 1, значит, предприятие имело неудовлетворительное финансовое состояние. В 2008 году, напротив, финансовое состояние было удовлетворительным, о чем свидетельствует увеличение рейтингового числа на 0,74, превысив минимальный размер на 0,71. В 2009 году, несмотря на снижение показателей ликвидности и платежеспособности, предприятию удалось сохранить свое удовлетворительное финансовое положение и рейтинговое число равно 1.

На рис. 4 отражен рейтинг ООО "Стройпластмасс-Агропродукт".

Рис. 4. Рейтинг ООО "Стройпластмасс-Агропродукт" в 2007-2009 гг.

Рис. 4 наглядно отражает низкий рейтинг предприятия в 2007 году, высокий в 2008 году и в пределах норматива – в 2009 году

Проведенный анализ подчеркнул необходимость своевременного выявления признаков банкротства предприятия. Согласно действующему законодательству, основным признаком несостоятельности является неспособность предприятия обеспечить выполнение требований кредиторов в течение трех месяцев со дня наступления сроков платежей.

Для определения несостоятельности предприятия используют коэффициенты текущей ликвидности, обеспеченности собственными средствами, восстановления (утраты) платежеспособности.

Основанием для принятия баланса неудовлетворительным, а предприятия – неплатежеспособным является одно из следующих условий:

- коэффициент текущей ликвидности имеет значение менее 2;

- коэффициент обеспеченности собственными средствами имеет значение менее 0,1.

По рассчитанным данным ООО "Стройпластмасс-Агропродукт" коэффициент текущей ликвидности в 2007 и 2009 годах ниже нормативного значения, что свидетельствует о наличии риска неплатежей. Коэффициент обеспеченности собственными средствами во всем периоде находится в нормативных пределах.

Таким образом, в ООО "Стройпластмасс-Агропродукт" имеется риск банкротства. Причиной этому явилось наличие большой кредиторской задолженности.

В зарубежной практике используется способ разделения хозяйствующих субъектов на потенциальных банкротов и небанкротов с расчетом индекса Альтмана (формула 1).

Необходимо рассчитать этот индекс для ООО "Стройпластмасс-Агропродукт".

В таблице 14 представлен расчет данного показателя по ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Таблица 14. Расчет индекса Альтмана по данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг., доли. ед.

| Показатели | Годы | Отклонение +/- | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| Оборотный капитал к сумме активов | 0,49 | 0,49 | 0,47 | 0 | 0,02 |

| Нераспределенная прибыль к сумме активов | 0,19 | 0,30 | 0,20 | 0,11 | -0,10 |

| Прибыль до уплаты процентов к сумме активов | 0,08 | 0,12 | 0,08 | 0,04 | -0,04 |

| Балансовая стоимость собственного капитала к заемному капиталу | 1,81 | 3,38 | 1,92 | 1,57 | -1,46 |

| Выручка от продаж к сумме активов | 0,45 | 0,50 | 0,33 | 0,05 | -0,17 |

| Индекс Альтмана-1 | 2,654 | 3,932 | 2,590 | 1,278 | -1,342 |

| Индекс Альтмана-2 | 5,440 | 6,600 | 5,353 | 1,16 | -1,247 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видим, индекс Альтмана за 2007-2009 гг. был непостоянен. В 2007 году он составил 2,654, в 2008 году возрос на 1,278 и оставил 3,932, а в 2009 году уменьшился и составил 2,590.

На рис. 5 представлена динамика индекса Альтмана по первому и второму варианту по ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно, вероятность банкротства по модели Альтмана-1 на данном предприятии имеется, потому что согласно модели Альтмана, если показатель Z>2,99, то предприятие является финансово устойчивым, а в нашем случае в 2007 и 2009 годах предприятие имело значение этого индекса менее данного предела.

Лишь в 2009 году предприятие было финансово устойчивым, так как показатель был выше минимального значения.

Рис. 5. Индекс Альтмана ООО "Стройпластмасс-Агропродукт" в 2007-2009 гг.

Однако следует помнить, что данный расчет индекса Альтмана-1 не всегда применим к российским предприятиям, поскольку не учитывает специфику российской экономики и представляет собой достаточно мягкий подход к оценке потенциального банкротства российских предприятий. Этот метод наиболее приемлем для крупных акционерных компаний, каким ООО "Стройпластмасс-Агропродукт" не является.

По модифицированному варианту модели Альтмана-2 для компаний, акции которых не котировались на бирже, этот показатель находится выше минимального значения, что свидетельствует о финансовой устойчивости данного предприятия.

Оценим вероятность банкротства с использованием модели Бивера. Представим в виде таблицы 15 необходимее показатели ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Таблица 15. Система показателей У. Бивера для диагностики банкротства ООО "Стройпластмасс-Агропродукт" по данным за 2007-2009 гг.

| Показатели | Годы | Отклонение +/- | |||

| 2007 | 2008 | 2009 | 2008 г. от 2007 г. | 2009 г. от 2008 г. | |

| 1. Коэффициент Бивера, доли ед. | 0,19 | 0,30 | 0,33 | 0,11 | 0,03 |

| 2. Рентабельность активов, % | 6,64 | 9,93 | 6,98 | 3,29 | -2,95 |

| 3. Финансовый леверидж, % | 55,40 | 30,09 | 52,03 | -25,31 | 21,94 |

| 4. Коэффициент покрытия оборотных активов собственными оборотными средствами, доли ед. | 0,43 | 0,91 | 0,38 | 0,48 | -0,53 |

| 5. Коэффициент текущей ликвидности, доли ед. | 1,6 | 2,8 | 1,6 | 1,2 | -1,2 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 15, в соответствии с критериями модели Бивера, по большинству показателей (коэффициент Бивера, финансовый леверидж, текущая ликвидность) ООО "Стройпластмасс-Агропродукт" в период 2007-2009гг. имеет риск банкротства. Согласно методике Бивера, исследуемому предприятию осталось 5 лет до банкротства. Рассчитаем возможность вероятности банкротства по модели О. П. Зайцевой, Р. С. Сайфуллина и Г. Г. Кадыкова (формула 3) по данным таблицы 13 и 14. Получим: R2007 = 4,33; R2008 = 4,45; R2009 = 4,17. Как видно из рис.6, значение модели R выше 0,42, что свидетельствует о низком (до 10%) риске банкротства. Для оценки вероятности банкротства необходимо использовать модель Т.В. Крамина и Д.В. Манушина (формула 6).

Рис. 6. Значение R по данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Из рис. 6 видно, что в 2009 году значение R снизилось.

В таблице 16 представлен расчет данного показателя.

Таблица 16. Оценка вероятности банкротства ООО "Стройпластмасс-Агропродукт" по модели Т.В. Крамина и Д.В. Манушина, доли ед.

| Показатели | 2007 г. | 2008 г. | 2009 г. | Отклонения, +/- | |

| 2008 г. от 2007 г. | 2009 г. от 2008 г. | ||||

| Коэффициент финансовой независимости | 0,64 | 0,77 | 0,66 | 0,13 | -0,11 |

| Коэффициент оборачиваемости активов | 0,45 | 0,50 | 0,33 | 0,05 | -0,17 |

| Коэффициент рентабельности продаж | 0,17 | 0,24 | 0,25 | 0,07 | 0,01 |

| PROB | 0,317 | 0,148 | 0,235 | -0,169 | 0,087 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 16, показатель PROB во всем периоде положителен и меньше 1.

Рис. 7. Значение PROB ООО "Стройпластмасс-Агропродукт" в 2007-2009 гг.

Рис. 7 наглядно показывает, что в ООО "Стройпластмасс-Агропродукт" в ближайшие 2 года вероятность банкротства низка. Необходимо сравнить результаты расчетов по рассмотренным моделям и дать оценку вероятности банкротства ООО "Стройпластмасс-Агропродукт". В таблице 17 представлены результаты расчетов.

Таблица 17. Оценка вероятности банкротства с применением различных методик, доли. ед.

| Методики | N | 2007 г. | 2008 г. | 2009 г. |

| Модель Р.С. Сайфуллина и Г.Г. Кадыкова | >1 | 0,97 | 1,71 | 1,00 |

| Модель Альтмана-1 | >2,99 | 2,654 | 3,932 | 2,590 |

| Модель Альтмана-2 | >2,99 | 5,440 | 6,600 | 5,353 |

| Модель Бивера | 5 лет до банкротства | |||

| Модель Т.В. Крамина и Д.В. Манушина | от 0 до 1 | 0,317 | 0,148 | 0,235 |

| Модель О. П. Зайцевой, Р. С. Сайфуллина и Г. Г. Кадыкова | >0,42 | 4,33 | 4,45 | 4,17 |

Источник: собственные расчеты на основании данных Формы №1 "Бухгалтерский баланс" ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг.

Как видно из таблицы 15, в 2007 году предприятие имело небольшой риск вероятности банкротства. В 2008 году ситуация изменилась: все показатели находились в пределах нормативов, что свидетельствует о том, что предприятие в этот год было платежеспособно. В 2009 году в ООО "Стройпластмасс-Агропродукт" вновь возник риск банкротства. Таким образом, оценив вероятность банкротства ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. с применением методик различных авторов, можно сказать, что, несмотря на доходность предприятия, риск банкротства все же сохраняется. Подводя итог проведенному анализу финансового состояния организации по критериям банкротства по данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. можно сделать следующие выводы:

1. Проведенный анализ технико-экономических показателей отразил доходность и рентабельность исследуемого предприятия. Отрицательным является наличие значительной кредиторской и дебиторской задолженности. Анализ показателей по труду отразил снижение производительности труда, рост доходности работников предприятия и численное постоянство состава.

2. Анализ ликвидности и платежеспособности показал, что предприятие в 2007-2009 гг. было достаточно обеспечено собственными средствами, имело высокие показатели ликвидности и платежеспособности. Однако незначительный размер высоколиквидных активов и рост зависимости предприятия от внешних источников финансирования свидетельствуют о наличии риска банкротства. Анализ финансовой устойчивости отразил кризисное состояние предприятии.

3. По результатам оценки вероятности банкротства с применением методик российских и зарубежных авторов можно сказать, что, несмотря на доходность предприятия и сохранение его ликвидности и платежеспособности, на предприятии имеется риск вероятности банкротства. Анализ финансовой устойчивости отразил недостаточность обеспечения собственными оборотными средствами, а также заемными источниками финансирования. В результате показатели финансовой устойчивости отразили кризисное состояние исследуемого предприятия.

Похожие работы

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

0 комментариев