Методические подходы к диагностике финансового состояния организации по критериям банкротства (несостоятельности)

Особенности применения критериев банкротства в Российском законодательстве

Диагностика финансового состояния организации по критериям банкротства (несостоятельности) (на примере ООО "Стройпластмасс-Агропродукт")

Анализ финансового состояния ООО "Стройпластмасс-Агропродукт"

Основные направления совершенствования финансового состояния организации (на примере ООО "Стройпластмасс-Агропродукт")

Разработка мероприятий по финансовому оздоровлению организации

Навигация

Разработка мероприятий по финансовому оздоровлению организации

Финансовое состояние организации по критериям банкротства

105114

знаков

22

таблицы

13

изображений

3.2 Разработка мероприятий по финансовому оздоровлению организации

Разработка плана финансового оздоровления служит для выхода предприятия из сложного финансового положения. Оздоровление предприятий, основывается на глубоком и всестороннем анализе деятельности предприятия, что, безусловно, предполагает высокий профессиональный уровень тех специалистов, которые будут заниматься "спасением" предприятия от финансового краха. Обычно приходится не раз убеждаться в том, что специалисты российских компаний не имеют достаточного опыта составления подобных планов финансового оздоровления предприятия и работы в условиях антикризисного управления.

Финансовое оздоровление предприятия призвано решить следующие задачи: 1. Осуществлять мониторинг промышленных предприятий в целях диагностики их текущего финансово-экономического и производственно-технического состояния; 2. Обеспечивать контроль уровня состоятельности хозяйствующих субъектов в регионах; 3. Выявлять кризисные предприятия и относить их к категории проблемных в соответствии с установленной системой критериев; 4. Разрабатывать комплексные планы и отдельные мероприятия по финансовому оздоровлению проблемных предприятий; 5. Осуществлять контроль реализации реабилитационных мероприятий; 6. Привлекать инвесторов и необходимые бизнес-структуры к кризисным предприятиям для проведения эффективных антикризисных мероприятий; 7. Обеспечивать взаимодействие и координацию исполнительных органов власти в рамках работы по финансовому оздоровлению и предотвращению банкротств; 8. Обеспечивать усиление платежно-расчетной дисциплины кризисных предприятий с фискальной системой и наполняемость бюджета и т. д. План финансового оздоровления ООО "Стройпластмасс-Агропродукт" является средством оперативного управления деятельностью данного предприятия и выработки его долгосрочной стратегии в условиях жестких временных рамок.По сути, план финансового оздоровления – это бизнес-план кризисного предприятия, позволяющий эффективно реализовать программы по санации и реструктуризации предприятия, а также способствующий сохранению рабочих мест и налогоплательщика в данном регионе.

Проблемами при восстановлении платежеспособности сельскохозяйственных предприятий вообще и ООО "Стройпластмасс-Агропродукт" в частности, является следующее:

- отсутствие четкой законодательной базы;

- градообразующий характер сельскохозяйственных организаций;

- тяжелое финансовое положение хозяйств, сложившееся во многом из-за диспаритета цен и других макроэкономических диспропорций;

- юридическая неподготовленность предприятий – должников в плане отсутствия правоустанавливающих документов для перерегистрации движимого и недвижимого имущества, что затягивает сроки внешнего управления;

- трудности с реализацией имущества должника в связи с отсутствием либо интереса потенциальных покупателей, либо финансовых средств;

- ненадлежащее оформление первичной бухгалтерской документации, что в итоге приводит к невозможности взыскания задолженности с контрагентов.

В ходе разработки мероприятий по антикризисному управлению необходимо подчеркнуть роль государства в поддержке агропромышленного комплекса.

Министерством сельского хозяйства Ульяновской области выплачиваются субсидии в сфере производства молока. Выплаты субсидий осуществляются в рамках региональной программы "Развитие молочного скотоводства и увеличение производства молока в Ульяновской области на 2009-2012 гг." и предусмотрены сельскохозяйственным товаропроизводителям за произведенное и реализованное молоко предприятиям, организациям, учреждениям и прочим потребителям, включая продажу населению.

Выплаты субсидий сельхозпроизводителям региона производятся в размере 1 рубля за каждый килограмм молока базисной жирности 3,4%, произведенного и реализованного за период с 1 августа по 31 декабря 2009 года, и, единовременно, владельцам личных подсобных хозяйств в размере 500 рублей на содержание одной коровы из расчета учтенного маточного поголовья. Всего на данные цели в федеральном и областном бюджете на 2009 год было предусмотрено 51,3 млн. рублей.

Разработаны и реализуются меры оказания государственной поддержки сельхозтоваропроизводителям Ульяновской области в рамках реализации областной целевой программы "Развитие сельского хозяйства Ульяновской области на 2008-2012 гг.".

Антикризисными мерами по поддержанию платежеспособности сельскохозяйственных предприятий являются:

- субсидирование процентных ставок по привлечённым кредитам;

- компенсация части затрат на приобретение минеральных удобрений, химических средств защиты растений, на поддержку племенного животноводства, семеноводства;

- компенсация затрат на страхование.

Кроме этого, в областном бюджете Ульяновской области предусмотрены средства на поддержку производства овощей на открытом и закрытом грунте, кадровое обеспечение села, на субсидирование затрат на приобретение дизельного топлива и части затрат на приобретение сельскохозяйственной техники. Для снижения фискальной нагрузки и создания дополнительной мотивации для его развития на территории Ульяновской области разработан и принят Закон Ульяновской области от 03.03.2009 № 13-ЗО "О налоговых ставках налога, взимаемого в связи с применением упрощённой системы налогообложения на территории Ульяновской области", предусматривающий снижение налоговых ставок при применении упрощённой системы налогообложения. Таким образом, учитывая активную политику государства в сфере поддержания сельских товаропроизводителей, ООО "Стройпластмасс-Агропродукт" необходимо разработать и реализовать свою антикризисную программу по подержанию ликвидности, финансовой устойчивости и платежеспособности. В целях повышения конкурентоспособности и повышения уровня финансовой устойчивости в ООО "Стройпластмасс-Агропродукт" необходимо проведение таких антикризисных мер, как:

- внедрение мероприятий по энергосбережению и повышению энергетической эффективности;

- реализация приоритетных инвестиционных проектов;

- повышение эффективности бюджетных расходов;

- повышение производительности труда.

Одним из ключевых факторов развития ООО "Стройпластмасс-Агропродукт" должно стать энергосбережение и повышение энергоэффективности.

Это, в первую очередь, внедрение энергоэффективных сберегающих технологий. В целях реализации этого направления предстоит:

1) разработать и приступить к реализации плана мероприятий по энергосбережению и повышению энергетической эффективности ООО "Стройпластмасс-Агропродукт";

2) обеспечить наращивание производимого объёма работ по модернизации сельскохозяйственных работ с привлечением частных инвестиций.

В современный посткризисный период основные усилия ООО "Стройпластмасс-Агропродукт" в сфере инвестиционной политики необходимо сосредоточить на ключевой задаче – создании эффективной структуры инвестиционной деятельности, включающей перспективные инвестиционные проекты и программы, механизмы стимулирования отечественных и зарубежных инвестиций, эффективную государственную поддержку инвестиций, современное информационное обеспечение инвесторов. В Ульяновской области имеется достаточное количество проектов в сфере применения нанотехнологий. Важно наладить тесные связи с организациями, осуществляющими поиск суперсовременных разработок, продвигать проекты Ульяновской области на федеральный уровень, добиваясь государственной поддержки их реализации. Главным фактором роста производства и его эффективности является повышение производительности труда. Рост производительности труда должен обеспечиваться повышением технического уровня производства на основе механизации и автоматизации производственных процессов, внедрением передовых технологий, модернизацией действующего оборудования, внедрением новых, более эффективных материалов. Таким образом, рассмотрев основные направления совершенствования финансового состояния ООО "Стройпластмасс-Агропродукт", можно сделать вывод, что путями повышения платежеспособности исследуемого предприятия являются: снижение размеров дебиторской и кредиторской задолженности. При этом ООО "Стройпластмасс-Агропродукт" необходимо разработать антикризисный план, включающий в себя проведение следующих мероприятий:

- проведение мероприятий по экономии энергоресурсов;

- разработка инвестиционного проекта с участием государства;

- модернизация сельскохозяйственного производства с привлечением сторонних инвесторов;

- реализация государственных антикризисных мер: снижение налоговой нагрузки и получение субсидий.

Создание и утверждение ООО "Стройпластмасс-Агропродукт" антикризисной программы позволит предприятию сохранить уровень ликвидности, платежеспособности, повысить конкурентоспособность, усовершенствовать технологию производства сельскохозяйственной продукции, повысить качество продукции и, соответственно, доходность предприятия.

Выводы и предложения

Объективным процессом рыночной экономики, основанной на конкуренции, является постоянный переток капиталов в наиболее доходные сферы, перераспределение собственности от неэффективных хозяйствующих субъектов к эффективным.

Актуальность и практическая значимость темы настоящей дипломной работы обусловлена рядом причин.

Во-первых, в настоящее время, в российской экономике ключевой проблемой является финансовый кризис, и большинство российских предприятий следовало уже давно объявить банкротами, а полученные средства перераспределить в пользу эффективных производств, что несомненно бы способствовало оздоровлению российского рынка.

Во-вторых, в условиях массовой неплатежеспособности российских хозяйствующих субъектов особое значение приобретают меры по предотвращению кризисных ситуаций, а также мероприятия, направленные на восстановление платежеспособности предприятия и стабилизацию его финансового состояния. Данная деятельность объединяется понятием антикризисный менеджмент и на сегодняшний день весьма актуальна и перспективна.

Рассмотрев теоретические и методические аспекты диагностики финансового состояния организации по критериям банкротства (несостоятельности) был сделан вывод, что диагностика финансового состояния организации дает возможность получить наиболее полное представление об исследуемом объекте. Диагностика финансового состояния организации включает в себя комплекс методов, необходимых для оценки текущего состояния организации, выявления причин ухудшения количественных и качественных показателей ее деятельности.

В основе понятия банкротства лежит презумпция, согласно которой участник имущественного оборота (юридическое лицо), не оплачивающий полученные им от контрагентов товары, работы, услуги, а также не уплачивающий налоги и иные обязательные платежи в течение длительного срока (более трех месяцев), не способен погасить свои обязательства перед кредиторами. Чтобы избежать банкротства, должник должен либо погасить свои обязательства, либо представить суду доказательства необоснованности требований кредиторов, налоговых или иных уполномоченных государственных органов.

Рассмотрев особенности применения критериев банкротства в Российском законодательстве, можно сказать, что неизбежное реформирование предприятий предполагает создание в обществе законодательных предпосылок для развития эффективных взаимоотношений между предприятиями-заемщиками и заимодавцами, должниками и кредиторами. Одна из таких предпосылок - наличие законодательства о банкротстве, реализация которого должна способствовать предупреждению случаев банкротства, оздоровлению всей системы финансовых взаимоотношений между предпринимателями, а в случае признания должника банкротом - сведению к минимуму отрицательных последствий банкротства для обеих сторон, осуществлению всех необходимых процедур в цивилизованной форме.

Объектом исследования в данной дипломной работе является общество с ограниченной ответственностью "Стройпластмасс-Агропродукт" (далее - ООО "Стройпластмасс-Агропродукт"), которое образовано в 2002 году и находится в Ульяновской области с. Салмановка.

Предметом деятельности ООО "Стройпластмасс-Агропродукт" является производство сельскохозяйственной продукции и других продуктов.

Анализ финансового состояния организации по критериям банкротства по данным ООО "Стройпластмасс-Агропродукт" за 2007-2009 гг. отразил доходность и рентабельность исследуемого предприятия.

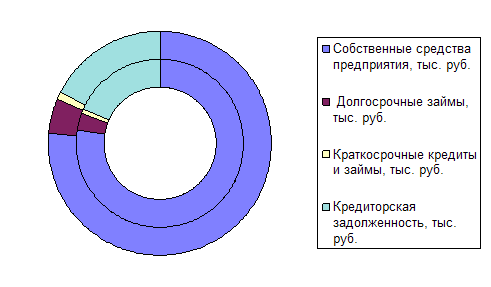

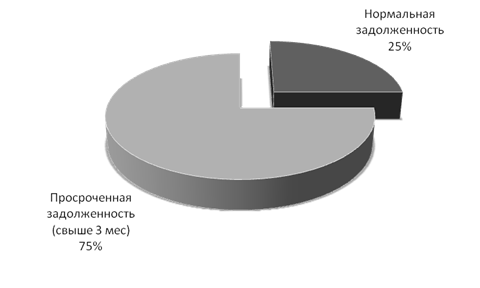

Отрицательным является наличие значительной кредиторской и дебиторской задолженности.

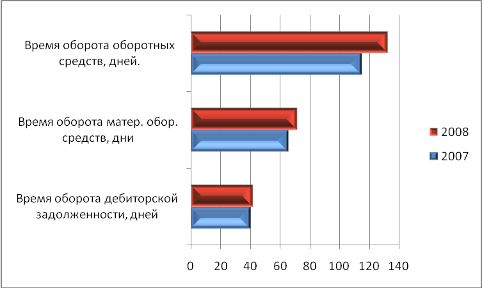

Анализ показателей по труду отразил снижение производительности труда, рост доходности работников предприятия и численное постоянство состава. Анализ ликвидности и платежеспособности показал, что предприятие в 2007-2009 гг. было достаточно обеспечено собственными средствами, имело высокие показатели ликвидности и платежеспособности. Однако незначительный размер высоколиквидных активов и рост зависимости предприятия от внешних источников финансирования свидетельствуют о наличии риска банкротства. Анализ финансовой устойчивости отразил кризисное состояние предприятии.

По результатам оценки вероятности банкротства с применением методик российских и зарубежных авторов можно сказать, что, несмотря на доходность предприятия и сохранение его ликвидности и платежеспособности, на предприятии имеется риск вероятности банкротства. Анализ финансовой устойчивости отразил недостаточность обеспечения собственными оборотными средствами, а также заемными источниками финансирования. В результате показатели финансовой устойчивости отразили кризисное состояние исследуемого предприятия.

Как показал анализ финансового состояния ООО "Стройпластмасс-Агропродукт", финансовая устойчивость данного предприятия находится под угрозой. Однако предприятие имеет высокие показатели текущей ликвидности и платежеспособности, а также достаточно обеспечено собственными средствами. Однако в краткосрочном периоде платежеспособность очень низка, о чем свидетельствуют показатели абсолютной и уточненной ликвидности. Это связано с низким размером абсолютной ликвидных активов (денежных средств, краткосрочных финансовых вложений и краткосрочной дебиторской задолженности) на фоне значительного размера краткосрочной кредиторской задолженности.

По результатам проведенных исследований был сделан вывод, что основными путями повышения финансовой платежеспособности "Стройпластмасс-Агропродукт" являются:

- сокращение дебиторской задолженности;

- сокращение кредиторской задолженности.

Для этого "Стройпластмасс-Агропродукт" необходимо использовать в системе расчетов зачет взаимных требований. Данному предприятию было предложено проведение ряда эффективных мероприятий:

- реализация неиспользуемых транспортных средств;

- реализация неиспользуемых основных средств (земли);

- взыскание части дебиторской задолженности и погашение части кредиторской путем зачета взаимных требований. Рассмотрев основные антикризисные меры по поддержанию ликвидности и платежеспособности сельскохозяйственного предприятия ООО "Стройпластмасс-Агропродукт" были выделены основные мероприятия по антикризисному управлению:

- проведение мероприятий по экономии энергоресурсов;

- разработка инвестиционного проекта с участием государства;

- модернизация сельскохозяйственного производства с привлечением сторонних инвесторов;

- реализация антикризисных мер, разработанных и принятых государством: снижение налоговой нагрузки, получение субсидий, выдаваемых производителям молочной продукции

Создание и утверждение ООО "Стройпластмасс-Агропродукт" антикризисной программы позволит предприятию сохранить уровень ликвидности, платежеспособности, повысить конкурентоспособность, усовершенствовать технологию производства сельскохозяйственной продукции, повысить качество продукции и, соответственно, доходность предприятия.

Список использованной литературы

I. Нормативно-правовые материалы:

1. Конституция РФ / Федеральный конституционный закон РФ от 12 декабря 1993 г. // Российская газета. – 1993. – 25 декабря.

2. Гражданский кодекс РФ. Часть первая. / Федеральный закон РФ от 30 ноября 1994 г. №51-ФЗ (с последними изменениями и дополнениями) // Собрание законодательства Российской Федерации. – 1994. – №31. – Ст.3301.

3. Бюджетный кодекс РФ / Федеральный закон РФ от 31 июля 1998 г. (с последними изменениями и дополнениями) // Собрание законодательства Российской Федерации. – 1998. – №31. – Ст. 3823.

4. Налоговый кодекс РФ. Часть первая / Федеральный закон РФ от 31 июля 1998 г. (с последними изменениями и дополнениями) // Собрание законодательства Российской Федерации. – 1998. – №31. – Ст. 3824.

5. Федеральный закон о несостоятельности (банкротстве) №127-ФЗ от 26.10.2002 г. (с последними изменениями и дополнениями) // Собрание законодательства Российской Федерации. – 2002. – №43. – Ст. 4190.

6. О государственном прогнозировании и программах социально-экономического развития РФ: Закон, 20 июля 1995, №115-ФЗ // Собрание законодательства РФ. – 2001.- № 30.- Ст.2871.

7. Приказ Министерства Экономики РФ от 01.10.1997 №118 "Об утверждении методических рекомендаций по реформе предприятий (организаций)" // Экономика и жизнь. – 1998. - №2. – С.49-52.

II. Специальная литература:

8. Анненков, П. Банкротство и реструктуризация юридических лиц // Право и защита. – 2009. - №12. – С.11-27.

9. Артеменко, В.Г. Финансовый анализ. - М.: ДИС, 2008 - 689 с.

10. Багриновский, К.А., Модели и методы прогнозирования и долгосрочного планирования. - М.: Инфра, 2008. - 742 с.

11. Балабанов, И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2007. – 525 с.

12. Бакаев, А.С. Годовая бухгалтерская отчетность организации. - М.: Финансы и статистика, 2009. - 253 с.

13. Банкротство предприятий: Сборник нормативных документов с комментариями. - М.: Агентство "Бизнес – информ", 2009. - 417 с.

14. Бегитова, Н. Обзор законодательства России за 2009 год // Право и защита. – 2010. - №1. – С.12-15.

15. Беристай, А.П. Анализ финансовой отчетности. - М.: Финансы и статистика, 2007. - 623 с.

16. Березин, М.Ю. Недвижимость и российские налоги // Финансы. - 2009. - №8. - С.58-66.

17. Бланк, И.А. Финансовый менеджмент. - Киев.: Эльга. Ника-центр, - 2007. - 527 с.

18. Винницкий, Д. В., Кульба Д. Ю. Налогово-правовое регулирование в условиях финансового кризиса в России // Российское право. – 2009. - №3(56). – С.23-31.

19. Витрянский, В. Банкротство отсутствующих должников и прекращение недействующих юридических лиц: проблемы применения соответствующих законоположений // Хозяйство и право. - 2007. - №2. - С.12-19.

20. Глущенко, В.В., Глущенко И.И. Разработка управленческого решения. - М.: ТОО НПЦ "Крылья", 2008. - 856 с.

21. Гусейнов, Р. История экономики России. - Новосибирск: Юкэл, 2009. -356 с.

22. Зинченко, С. Поиск новой модели законодательства о банкротстве // Хозяйство и право. - 2009. - №3. - С.22-38.

23. Идрисов, А.Б. Стратегическое планирование и анализ эффективности инвестиций. - М.: Филинъ, 2009. - 128 с.

24. Карелин, А. Эволюция современного формирования российского института несостоятельности (банкротства) // Охранная деятельность. – 2010. - №2. – С.33-36.

25. Киршин, И.А. Финансовый менеджмент. – Казань.: Казань, - 2007. – 155 с.

26. Ковалев, В.В. Финансы предприятий. - М.: Проспект, 2009. - 351 с.

27. Ковалева, А.М. Финансы. - М.: Финансы и статистика, 2008. - 384 с.

28. Коласс, Б. Управление финансовой деятельностью предприятия. - М.: Юнити, 2009. - 382 с.

29. Колчина, Н.В. Финансы предприятий. - М.: Юнити, 2008. - 430 с.

30. Колпина, Л.Г. Финансовые планы предприятий. - Минск: Минск, - 2008. - 546 с.

31. Коротков, Э.М. Антикризисное управление. - М.: Инфра-М, 2008. - 431 с.

32. Любушин, Н.П. Анализ финансово-экономической деятельности предприятия. - М.: Юнити, 2009. - 684 с.

33. Маслова, И.А. Методы диагностики вероятности банкротства // Управленческий учет. – 2009. - №2. – С.18-26.

34. Матрусов, Н.Д. Региональное прогнозирование регионального развития России. - М.: Наука, 2007.- 514 с.

35. Распутин, М.С. Альтернатива банкротству // Арбитражный управляющий. - 2009. - №6. - С.16-23.

36. Рудаковский, А.П. Анализ баланса. - М.: Макиз, 2009. - 286 с.

37. Самуэльсон, П. Экономика. Т.1, 2.- М.: НПО "Алгон", 2008. - 786 с.

38. Савицкая, Г.В. Анализ хозяйственной деятельности предприятия.- М.: Юнити, 2009. – 686 с.

39. Сецко, А.Ю. Материально-процессуальные аспекты ведения процедур // Арбитражный управляющий. - 2009. - №6. - С.26-32.

40. Хорев, Л.Г. Основы государственной экономической политики. - М.: БЕК, 2007. - 583 с.

41. Чугришин, Н. Современный подход к оценке результатов финансово-хозяйственной деятельности предприятий // Консультант директора. – 2009. - №9(196). - С.96-98.

42. Шишкова, Т. Управленческий учет. - М.: УРСС, 2008. - 508 с.

43. Шим, Д.К, Сигел Д.Г. Финансовый менеджмент. - М.: Филинъ, 2008. - 805 с.

Похожие работы

... ; сообщения финансовых органов; информация органов банковской системы; информация товарных, фондовых и валютных бирж; прочая информация. 1.3. Методические основы оценки финансового состояния предприятия Переход к рыночной экономике, организация производства с различными формами собственности и хозяйствования потребовали более тщательного и системного (комплексного) подхода к анализу ...

... гг. финансовое состояние улучшилось и в среднем по показателям характеризуется как «неустойчивое». Результаты проведенного анализа служат основой для определения направлений совершенствования методики и результатов диагностики банкротства на предприятии на примере ООО трест «Татспецнефтехимремстрой». 3. Совершенствование методики и результатов диагностики банкротства на предприятии на примере ...

... и 2007 году уже к III группе, т.е. в кризисном финансовом положении. Заключение В дипломной работе исследована тема «Роль бухгалтерской отчетности в оценке финансового состояния и прогнозирования банкротства коммерческой организации». Учетный процесс в организации завершается формированием форм бухгалтерской отчетности, которая является источником оценки финансового состояния предприятия. ...

... соответствии с законодательством о бухгалтерском учете учетную политику предприятия, исходя из структуры и особенностей деятельности предприятия, необходимости обеспечения его финансовой устойчивости. 3.2 Анализ финансового состояния ОАО «Уралкуз» Предварительный обзор баланса Сравнительный аналитический баланс можно получить из исходного баланса путём сложения однородных по своему составу ...

0 комментариев