Теоретичні основи побудови обліку і аудиту фінансових результатів та використання прибутку в ринкових умовах

Сутність прибутку, його економічний зміст та значення

Методика обліку і аудиту фінансових результатів та використання прибутку підприємства (на прикладі ДП «Трансгарант-Україна»

Методика проведення аудиту фінансових результатів

Формування інформації про фінансові результати в умовах застосування інформаційних систем обліку

Навигация

Теоретичні основи побудови обліку і аудиту фінансових результатів та використання прибутку в ринкових умовах

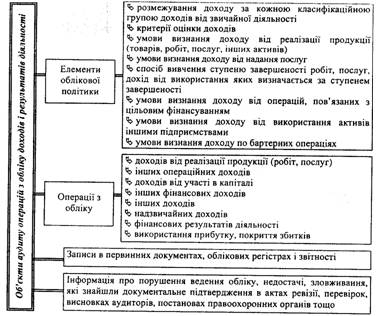

Бухгалтерський облік та аудит фінансових результатів

110338

знаков

21

таблица

2

изображения

1. Теоретичні основи побудови обліку і аудиту фінансових результатів та використання прибутку в ринкових умовах

1.1 Історія розвитку бухгалтерського обліку фінансових результатів та використання прибутку

Бухгалтерський облік, як й багато інших наук, пройшов у своєму розвитку ряд стадій. За багаторічну історію було визначено категорії, сформовано принципи, методи та методологія обліку, які складають основу сучасного бухгалтерського обліку. Вивчення історії бухгалтерського обліку дає змогу не втратити, більш того, продовжити та розвити ті надбання, які збирались багатьма поколіннями обліковців.

Бухгалтерський облік як наука має свою історію та традиції, і ми зобов’язані їх вивчати. Вивчення історії бухгалтерського обліку дозволяє розкрити динаміку перетворення практичної діяльності в систему наукових знань про методи, принципи і способи відображення фактів господарської діяльності, визначення фінансових результатів; ознайомитися з еволюцією формування основних категорій та елементів методу бухгалтерського обліку, виявити зв’язки та закономірності між ними; простежити зміну загальних концепцій; освоїти техніку наукового передбачення.

Людина, яка знає історію бухгалтерського обліку, вміє ширше міркувати, знаходити у повсякденній роботі оптимальні рішення, передбачувати шляхи розвитку організації, любити свою професію та пишатися нею.

Розвиток обліку фінансових результатів нерозривно пов'язаний з історією розвитку усього бухгалтерського обліку, оскільки протягом усього періоду розвитку бухгалтерського обліку визначення результату діяльності було одним з найважливіших об'єктів бухгалтерського обліку.

Спочатку бухгалтерський облік виникнув лише як практична діяльність (рахівництво). Становлення ж бухгалтерського обліку, як науки, пов'язане з ім'ям італійського математика Луки Пачолі (1445-1515 рр.) [25]. Саме ним був введений основний елемент бухгалтерського обліку - подвійний запис, докладний опис і переваги використання якого Лука Пачолі зробив у своїй книзі, виданій ще в 1494 р.

У середні віки бухгалтерський облік вівся виключно в книгах, звідси і походить сучасна назва професії бухгалтер [BuchHalter] з німецького "держатель книг" [25]. У цей період бухгалтерський облік розглядався здебільшого як галузь адміністративного права і тому предметом бухгалтерський обліку вважалося практична реалізація адміністративних функцій будь-якої організації.

З початку 19 століття відбулося становлення методологічних основ бухгалтерського обліку, як науки, при цьому однією з найголовніших задач обліку вважалося забезпечення ефективності діяльності, тобто її фінансових результатів. Так, один з засновників наукової методології бухгалтерського обліку, Франчесько Віллі (1801-1844 рр.) вважав, що: "Мета бухгалтерського обліку - це контроль організації господарства і майна. Контроль же призначений для збереження цінностей і ефективного їх використання, розкриття резервів, забезпечення максимальних результатів при мінімальних витратах" [25].

У кінці 19 столітті сталося повне розділення теорії і практики бухгалтерського обліку, з'явилися перші обчислювальні апарати, посилилися економічні аспекти обліку, бухгалтерський облік зблизився зі статистикою.

У 19 столітті в Російській Імперії, до складу якої в той час входила Україна, бухгалтерський облік також отримав активний розвиток. Велика увага приділялася різним обліковим регістрам, на основі яких робився аналіз. Сукупність цих регістрів складала форму рахівництва. У цей час баланс ставав об'єктом економічного аналізу. Сам же бухгалтерський облік визначався К. І. Арнольдом (один з фундаторів науки про бухгалтерській облік в Росії) як наука, що займається об'єктивним звіренням приходу та витрат, що підкреслювало виключно важливу роль обліку фінансових результатів в системі бухгалтерського обліку ще в ті часи [25].

За часів існування СРСР промисловість, як і інші галузі народного господарства, здійснювали свою діяльність відповідно до плану, розробленого центральними органами управління.

В умовах планової економіки правління виробництвом важливе значення набував оперативний облік та жорсткий контроль за виконанням плану виробництва, відвантаження продукції та плану прибутку підприємства.

Для обліку прибутків та збитків передбачався рахунок 99 "Прибутки та збитки", на якому щомісяця відображалися прибутки або збитки від реалізації продукції, матеріальних цінностей та послуг. Кінцеве сальдо рахунку 46 "Реалізація" в промисловості (на відміну від інших галузей народного господарства) наприкінці кожного місяця списувалося на рахунок 99 "Прибутки та збитки". Загальна сума прибутку могла бути збільшеною або зменшеною за рахунок так званих позавиробничих доходів та втрат, які відображалися безпосередньо на рахунку 99 "Прибутку та збитки", обминаючи рахунок 46 "Реалізація". Позареалізаційні доходи були результатом самостійної господарської діяльності підприємства.

Таким чином, на рахунку 99 "Прибутки та збитки" відображалися всі прибутки та збитки, як від реалізації продукції, робіт, послуг та матеріальних цінностей, так і позареалізаційні доходи та втрати за підсумками місяця.

Сума чистого прибутку (збитку) показувалася у річному звіті підприємств нерозподіленою. Її розподілення відбувалося тільки після затвердження річного звіту. Платежі та відрахування від прибутку відображалися на рахунку 80 "Відвернуті кошти за рахунок прибутку" протягом усього року.

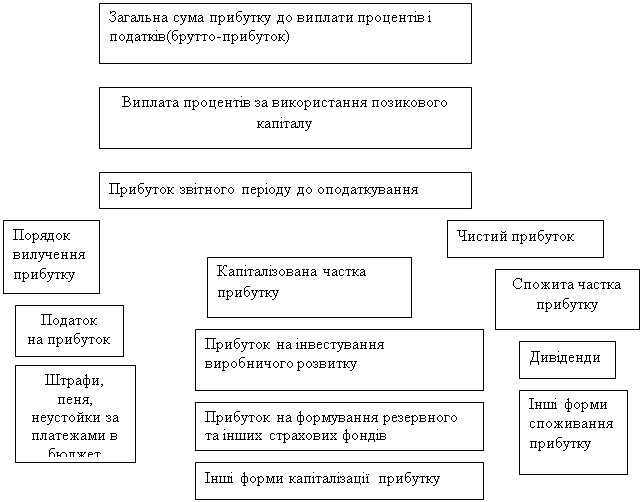

Плановий прибуток розподілявсь у наступному порядку: в першу чергу здійснювалися внески до бюджету (плата за основні та зворотні засоби, проценти за банківські кредити); потім прибуток спрямовувався до заохочувальних фондів (матеріального заохочування, соціально-культурного заохочування, фонду розвитку виробництва); частина прибутку, яка залишалася після цього розподілу, використовувалася на фінансування централізованих капітальних вкладень, збільшення власних активів підприємства, покриття витрат від експлуатації житлово-комунального господарства та інших витрат в межах сум, які передбачалися планом. Значна частина прибутку перераховувалася вищестоящим організаціям. Різниця між загальною сумою прибутку та перерахованими вище платежами і відшкодуваннями становила вільний залишок прибутку, який направлявся до бюджету.

Понадплановий прибуток використовувався об'єднаннями та підприємствами на перерахування до бюджету плати за основні фонди та зворотні засоби, фіксованих платежів, сплату відсотків за банківські позики, на поповнення фондів матеріального заохочування, соціально-культурних заходів, на житлове будівництво, розвиток виробництва, виплату премій та інші потреби. Різниця між загальною сумою понадпланового прибутку та відповідними платежами і відрахуваннями спрямовувалася до бюджету як внесок залишку понадпланового прибутку. В результаті розподілення прибутки минулого року списувалися з балансу, а рахунки 80 "Відвернуті кошти за рахунок прибутку" та 99 "Прибутки та збитки" закривалися.

Розвиток ринкових відносин, розпад СРСР та здобуття Україною в 1991 році незалежності висунули нові вимоги щодо організації бухгалтерського обліку. У зв'язку з цим постановою Кабінету Міністрів України від 3 квітня 1993 року було затверджене положення "Про організацію бухгалтерського обліку та звітності в Україні". Це положення не просто замінили ряд існуючих раніше нормативних документів щодо організації бухгалтерського обліку, а й відобразило ті зміни, які відбулися за умов формування ринкових відносин.

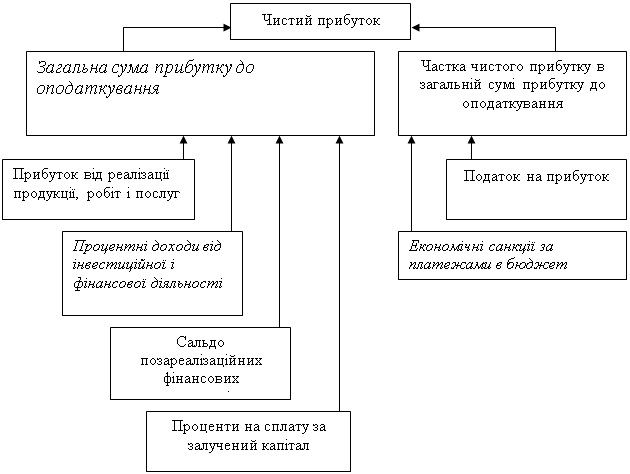

В умовах ринкових відносин прибуток виступає найважливішим показником господарської діяльності підприємства, які розрізнюють балансовий прибуток, прибуток, який залишається в розпорядженні підприємства (чистий прибуток), оприбуткований прибуток.

Для узагальнення інформації про формування та використання фінансових результатів діяльності підприємства у звітному періоді прибутки та збитки протягом всього року був призначений рахунок 80 "Прибутки та збитки" . За дебетом цього рахунку відображалися збитки, а за кредитом - прибутки підприємства.

Порівнювання дебетового та кредитового оборотів за звітний період показувало фінансовий результат звітного періоду - балансовий прибуток або збиток. Кінцевий фінансовий результат діяльності підприємства за звітний період виражався у сумі отриманого прибутку або збитку. Доходи, які підприємство отримувало від реалізації продукції, товарів, робіт, послуг відображається в обліку на кредиті рахунку 46 "Реалізація" в кореспонденції з дебетом рахунку 50 "Каса", 76 "Розрахунки з різними дебіторами й кредиторами", 62 "Розрахунки з покупцями й замовниками", 61 "Розрахунки по авансам".

На дебетом рахунку 46 "Реалізація" також списувалися витрати на збут продукції, товарів, робіт, які були зібрані за дебетом рахунок 43 "Позавиробничі витрати"; вартість реалізованої продукції в оптових цінах підприємства, яка обліковувалась за дебетом рахунку 45 "Товари відвантажені".

Щомісяця різниця між кредитовим та дебетовим оборотами за рахунком 46 "Реалізація" списувалася на рахунок 80 "Прибутки та збитки". Під час визначення прибутку від реалізації продукції в її складі враховуються субсидії з бюджету на державне регулювання цін, покриття збитків підприємства.

Прибуток, який залишається в розпорядженні підприємства (чистий прибуток), уявляє собою різницю між балансовим прибутком та податковими платежами з нього.

Здійснені протягом звітного року за рахунок прибутку відрахування податків та інших обов'язкових платежів до державного бюджету, відрахування до фондів економічного стимулювання та спеціального призначення, погашення довгострокових кредитів, спрямовування прибутку на капітальні вкладення, нарахування дивідендів та відображалися за дебетом рахунку 81 "Використання прибутку".

Інформація про формування фінансових результатів діяльності підприємства у звітному місяці відображалася в журналі-ордері №15 за кредитом рахунку 80 "Прибутки та збитки ". Аналітичний облік рахунку 80 здійснювався відповідно до кожної статті прибутків та збитків у вигляді накопичувальної відомості, відкритої на звітний рік.

Сучасні тенденції розвитку міжнародної економічної інтеграції, та прагнення України гідно увійти до міжнародної економічної спільноти дали поштовх для впровадження на території України Міжнародних стандартів бухгалтерського обліку (МСБО).

Переведення бухгалтерського обліку в Україні на загальноприйняті в міжнародній практиці принципи бухгалтерського обліку викликав введення в національну теорію і практику облікової політики нових правил, якими слід керуватися під час вимірювання, оцінки і реєстрації господарських операцій та під час відображення їхніх результатів у фінансовій звітності. Метою ведення бухгалтерського обліку і складання фінансової звітності тепер виступає надання користувачам для прийняття рішень повної, правдивої інформації про фінансовий стан, рух грошових коштів та результати діяльності підприємства, відповідно вимогам МСБО [38].

Постановка такої цілі вимагала реформування всіх напрямків бухгалтерського обліку, в тому числі обліку фінансових результатів. Ось чому зараз, згідно з Національними положеннями (стандартами) бухгалтерського обліку, для відображення доходів та витрат Планом рахунків передбачений, широкоприйняті у світовій практиці, окремі класи рахунків: клас 7 "Доходи та результати діяльності" та клас 9 "Витрати діяльності".

Рахунки класу 7, крім рахунку 76 "Страхові платежі", протягом звітного періоду за кредитом відображають суми доходів разом з непрямими податками, включеними у ціну продажу, за дебетом - суми непрямих податків та списання чистого доходу, який відноситься на рахунок 79 "Фінансові результати".

Таким чином, за кредитом рахунку 79 "Фінансові результати" відображаються суми в порядку закриття рахунків обліку доходів, за дебетом - суми в порядку закриття рахунки обліку витрат, а також суми нарахованого податку на прибуток. При цьому кожний з рахунків обліку доходів та витрат списується безпосередньо на рахунок 79 "Фінансові результати" окремою проводкою.

Для накопичення чистого прибутку підприємства в Плані рахунків передбачений окремий рахунок 44 "Нерозподілені прибутки (непокриті збитки)", за кредитом якого відображається збільшення прибутку від всіх видів діяльності, а за дебетом - збитки та використання прибутку.

Реформування обліку фінансових результатів та побудова нового Плану рахунків пов'язана і з новою формою звіту про фінансові результати, в якому доходи та витрати підприємства відображаються в окремих рядках, відповідно до видів діяльності.

Інформація про доходи та витрати переноситься до Звіту про фінансові результати з Журналів № 6, який ведеться за кредитом рахунків доходів та № 5 і № 5А, які призначені призначених для накопичування інформації про витрати звітного періоду. Взаємозв'язок структури нового Плану рахунків зі інших формами звітності дозволяє безпосередньо переносити суми з бухгалтерських рахунків до відповідних рядків фінансової звітності, завдяки чому спрощується процес заповнення звітності, та істотно розширюються можливості автоматизації цього процесу [38].

Похожие работы

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... період з 1 січня 2006 р. по 31 березня 2006 р. Директор АП „ Eco Plast”______________ Сертифікат аудиторської серії А № 35465768 ВИСНОВКИ В даній курсовій роботі я розглядав методичні засади формування в бухгалтерському обліку та аудиту, інформацію про доходи підприємства. Виходячи з бухгалтерського обліку я побачив різновиди доходів, їх класифікацію для подання у Звіті про фінансові ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

0 комментариев