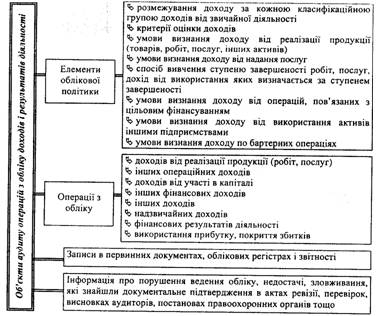

Теоретичні основи побудови обліку і аудиту фінансових результатів та використання прибутку в ринкових умовах

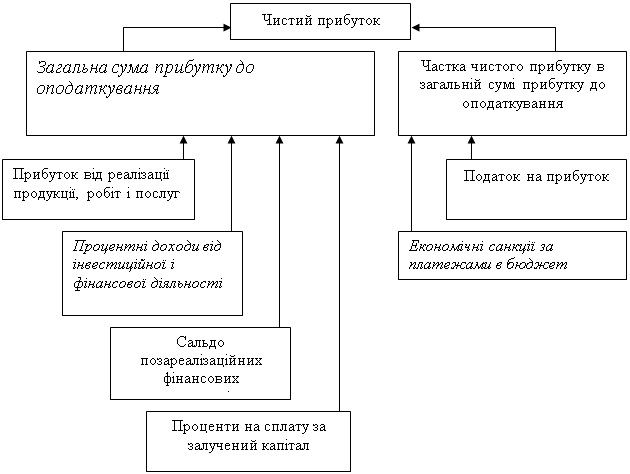

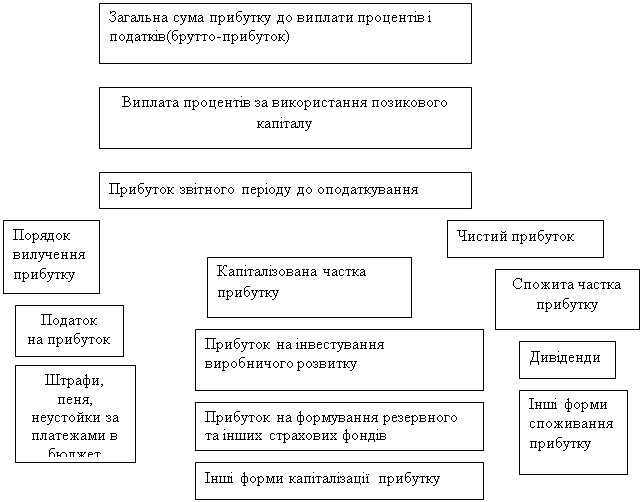

Сутність прибутку, його економічний зміст та значення

Методика обліку і аудиту фінансових результатів та використання прибутку підприємства (на прикладі ДП «Трансгарант-Україна»

Методика проведення аудиту фінансових результатів

Формування інформації про фінансові результати в умовах застосування інформаційних систем обліку

Навигация

Формування інформації про фінансові результати в умовах застосування інформаційних систем обліку

Бухгалтерський облік та аудит фінансових результатів

110338

знаков

21

таблица

2

изображения

2.3 Формування інформації про фінансові результати в умовах застосування інформаційних систем обліку

Сучасні технології знайшли своє постійне місце в роботі «Трансгаранта». Без них компанія не може ефективно працювати в нових умовах.

«Трансгарант» здійснює комплексну автоматизацію своєї діяльності, для чого в компанії існує відділ розробки програмного забезпечення. Для ефективного управління великою кількістю парку рухомого складу створений і запущений комплекс програм, що дозволяє планувати і відстежувати процес перевезення, а також автоматично формувати комплект документів, необхідних для пред'явлення клієнтові.

2007 рік відмічений істотною позитивною динамікою в області розвитку і вдосконалення інформаційних технологій в компанії. Всю свою роботу підрозділ інформаційних технологій будував відповідно до оголошеної на 2007-2008 роки стратегії, що передбачає створення надійно функціонуючої апаратної платформи і сервісів, структуризацію і розвиток Корпоративної Інформаційної Системи, формування команди кваліфікованих IT-специалистов.

Оперативно отримана достовірна інформація - ключ до ухвалення своєчасних і ефективних рішень менеджерами компанії. З цією метою в 2007 році компанія успішно підключилася до інформаційного ресурсу ВАТ «РЖД» «ЕТРАН», який дозволив працювати з первинною інформацією -электронными транспортними накладними, значно збільшив кількість сеансів оновлення даних про дислокацію вагонів і розширив деталізацію по вантаженню вагонів в інформаційній базі компанії. Співробітникам компанії надано право отримання оперативних довідок з бази даних ОАО «РЖД» без яких-небудь обмежень.

Створений єдиний інформаційний простір для взаємодії центрального офісу компанії з регіональними підрозділами.

Здійснено впровадження нового програмного комплексу 1С v.8 «Управління виробничим підприємством» (ПК 1С УПП) в області ведення бухгалтерського, податкового обліку і обліку по МСФО, обліку кадрів і розрахунку заробітної плати.

У найближчих планах завершення програмного забезпечення відповідно до вимог компанії і максимально можлива інтеграція інформаційних баз ПК 1С УПП з інформаційною базою оперативного обліку компанії.

У минулому році в компанії «Трансгарант» встановлена, настроєна і почала функціонувати в режимі дослідної експлуатації система внутрішнього електронного документообігу на базі Корпоративної Системи Управління Документами DocsVision. Створена і оперативно наповнюється інформаційна база вхідних, витікаючих і внутрішніх документів компанії. Пропрацювали технологічні процедури системи формування завдань виконавцям резолюцій і контролю їх виконання, а також системи електронного узгодження документів, зокрема, договорів з контрагентами.

У компанії функціонує і безперервно розвивається програмний комплекс, що дозволяє вести базу договорів з контрагентами з фіксацією умов тарифікації за договором у формалізованому вигляді, формувати заявки на перевезення, здійснювати планування перевезень відповідно до заявок клієнтів, оперативно відстежувати процес перевезення вантажів і передислокації вагонів, здійснювати розрахунки з клієнтами і партнерами, вести облік технічного стану власного і орендованого вагонного парку. Відділ розробки і супроводу програмного забезпечення компанії сприяє якнайповнішій адаптації програмного забезпечення до специфіки виробництва, тих або інших особливостей технологічних процесів.

Потреби в області вдосконалення оперативного обліку виконаних перевезень і формалізації правил їх обліку, необхідність інструментарію для формування аналітичних звітів по закінчених рейсах в різних інформаційних зрізах втілилися у вдосконалення і розширення функціональності аналітичного модуля Корпоративної Інформаційної Системи -АРМ статистика.

У активній розробці знаходиться нова версія модуля «Управління рухомим складом», в рамках якого вже реалізована можливість формування і ведення хронології зміни будь-яких технічних характеристик вагонів, формування бази паспортів (паперових) з крізною історією, незалежно від номера, типу і інших характеристик вагонів, система автоматичного виявлення відхилень між паперовими (введеними уручну) і електронними (отриманими з баз даних ГВЦ ВАТ «РЖД») паспортами вагонів. Введення у виробничу експлуатацію даного модуля намічене на період 2008 року, який дозволить створити повну інформаційну базу технічних характеристик вагонів і що їх комплектують і оперативно підтримувати її в достовірному стані, тим самим істотно допомогти співробітникам департаменту вагонного господарства в своєчасному і якісному ухваленні рішень.

У 2007 році в компанії почата робота із створення модуля «Управління фінансами», розроблений і переданий в дослідну експлуатацію механізм формування бюджетних заявок від структурних підрозділів для формування бюджету підрозділів і компанії в цілому в розрізі доходів/витрат і руху грошових коштів.

В рамках програми підвищення надійності, стабільності і швидкості функціонування Корпоративної Інформаційної Системи в компанії введений у виробничу експлуатацію новий могутній сервер і здійснений перехід на СУБД MSSQL 2005. При цьому оптимізовані структура сховища даних і алгоритми обробки інформації, що дозволили прискорити процес її обробки. Розроблені механізми автоматизованого завантаження первинної інформації по відвантаженню вагонів, що поступає з різних джерел.

Раніше існуючі розрізнені програмні продукти в 2007 році об'єднані єдиною панеллю управління - організована єдина точка входу в Корпоративну Інформаційну Систему компанії з одноразовою аутентифікацією користувачів, побудованою на основі реальної бази кадрового складу компанії. Підвищений рівень захисту інформації в базах даних згідно прийнятій в компанії політиці інформаційної безпеки. Формалізовані і закріплені нормативними документами обов'язкові регламентні IT-процедуры.

Цілий комплекс заходів здійснений в рамках надійного підключення до інформаційних ресурсів центрального офісу і функціонування видалених робочих місць регіональних підрозділів компанії. Оптимізована робота поштового сервера, введена у виробничу експлуатацію багатолінійна електронна система прийому-відправки факсів, здійснена заміна комп'ютерного і телекомунікаційного устаткування, кімната переговорів центрального офісу обладнана сучасною технікою для проведення аудіоконференцій. Всі співробітники компанії, в т.ч. і регіональних підрозділів, почали працювати в єдиному поштовому домені transgarant. com, що, поза сумнівом, внесло свій внесок до зміцнення іміджу компанії.

Всі досягнення 2007 року в області інформаційних технологій стали базою для подальшого розвитку і вдосконалення корпоративної комп'ютерної мережі і Корпоративної Інформаційної Системи компанії в подальші роки.

Висновки

Серед основних ризиків, що переслідують підприємство відзначимо уповільнення економіки або економічний шок, що може привести до зниження попиту на послуги, недолік дорожньої інфраструктури, зростання конкуренції, необережне втручання держави. До потенційних ризиків самої компанії ми відносимо можливе зростання боргового навантаження із-за високих потреб у інвестиціях.

ДП «Трансгарант-Україна» займає добрі позиції на транспортному ринку Украхни. Однак потенціал компанії високий, тому для зростання капіталізації підприємства пропонується наступне:

- активно нарощувати об'єми вантажоперевезень за рахунок розширення клієнтської бази, географії перевезень, подальшої диверсифікації портфеля замовлень;

- направляти інвестиції в пересувний і тяговий склад. Збільшення власного парку вагонів і локомотивів дозволить комфортніше і вільно працювати в різних секторах ринку залізничних перевезень розширювати свою присутність в тих сегментах, де потрібний спеціалізований пересувний склад. Його в даний час мало, і компанія планує набувати спеціалізованих вагонів. Тут поріг входу для нових учасників достатньо високий, і конкуренти менш охоче йдуть в такі вузькі ніші;

- надавати повний комплекс послуг, що забезпечують перевезення вантажу «від дверей до дверей», зокрема використовуючи автомобільний і морський транспорт.

Наступний аспект діяльності - активне освоєння суміжних ринків: мультимодальных перевезень, логістики і експедиції. Для цього «Трансгарант» пропонується створювати більше дочірніх компаній або набувати контрольних пакетів в спеціалізованих компаніях.

Також пропонується компанії і покупка складських терміналів. Це необхідно для стабільного ведення бізнесу перевезень вантажів в критих вагонах і розвитку логістичних послуг, що надаються компанією.

Оскільки на послуги з ремонту вантажних вагонів існує великий попит, і вони займають істотний відсоток в собівартості, «Трансгаранту» пропонується активно займатися ремонтною сферою. Два підрозділи вже працюють і здійснюють поточний ремонт рухомого складу.

Література

Закон України «Про бухгалтерський облік і фінансову звітність в Україні» від 16.07.99 p. № 996-XІV, із змінами і доповненнями.

Закон Украини від 22.05.97 р. № 283/ВР “Про оподаткування прибутку підприємтсв”,зі змінами та доповненями.

Закон України від 24.12.2002 р. № 349-IV «О внесении изменений в Закон Украины «О налогооблажении прибыли предприятий».

Инструкция “Про застосування Плана рахунків бухгалтерського обліку активів, капіталу, забовязань і господарських операцій підприємств” утвержденное приказом Минфина Украины от 30.11.99г. № 291.

Положение (стандарт) бухгалтерского учета 3 “Отчет о финансовых результатах”, утвержденное приказом Минфина Украины от 31. 03.99 г. №87.

Положение (стандарт) бухгалтерского учета 4 “Отчет о движении денежных средств”, утвержденное приказом Минфина Украины от 31. 03.99 г. №87.

М.Т. Білуха, В.П. Дудко “Облік і аудит”,К,1992

Кужельний М. В., Калюга С. В., Калюга О. В. Контроль фінансової звітності та правильності її складання. / За ред. д. е. н. М. В. Кужельного. — К.: Ельга, Ніка-Центр, 2001, — 240 с.

Кужельний М. В., Лінник В. Г. Теорія бухгалтерського обліку: Підручник. — К.: КНЕУ, 2001. — 334 с.

Національні стандарти бухгалтерського обліку в Україні: Нормативно-практичний довідник. Навч. посіб. за ред. Р.Л. Хомяка – Львів: “Інтеллект-Захід”, 2000. – 444 с.

Лень В.С., Гливенко В.В., Бочок М.П., Іванов Л.П. Звітність підприємств: Підручник. – К.: Знання-Прес, 2004. – 474 с.

Організація бухгалтерського обліку: Навч. посіб. для студентів вузів спеціальності 7.050106 "Облік і аудит" / Ф. Ф. Бутинець, О. В. Олійник, М. М. Шигун, С. М. Шулепова; 2-е вид., доп. і перероб. — Житомир: ЖІТІ, 2001. —576с.

Пархоменко В. М., Баранцев П. П. Реформування бухгалтерського обліку в Україні. Нормативи. — Луганськ: Арамдрук, ДСД "Лугань", 2000. — 240 с.

Положення (стандарт) бухгалтерського обліку 16 "Витрати" від 19 січня 2000 року.

Петрик О. А. Аудит: методологія і організація: Монографія. — К., 2003. — 260с.

Партин Г. Облікова політика і її вплив на фінансові результати діяльності підприємства // Фінанси України. – К., 2001.- № 1.

Зубілевич С. Окремі питання обліку відкладеного податку на прибіток відповідно до вимог національних і міжнародних стандартів //Бухгалтерський облік і аудит. – 2002. – 4.

Міжнародні стандарти бухгалтерського обліку 2000 / Пер. З англ. за ред. С.Ф. Голова. – К.: ФПБАУ, 2000. – 108с.

Солодченко И. Национальные разницы налога на прибыль // Бухгалтерия. – 2001. – 15/1 (430).

Твердомед А. «Фишки» финотчетности – 2003 // Бухгалтерия. – 2004. – 6 (577).

Соколов Я. В."Бухгалтерський облік: від початку до наших днів", К.: "Елефант"

Додаток № 1

Фінансовий звіт за 2005 рік

| Коди | |||

| Дата | 01.02.2008 | ||

| Підприємство | ДП «Трансгарант-Україна» | за ЄДРПОУ | 00384064 |

| Територія | за КОАТУУ | 1420610100 | |

| Форма власності | Приватна власність | за КФВ | 10 |

| Орган державного управління | Підприємства україни, засновані фізичними особами | за СПОДУ | 7774 |

| Галузь | Залізничний транспорт незагального користування | за ЗКГНГ | 0 |

| Вид економічної діяльності | Вантажний залізничний транспорт | за КВЕД | 15.81.0 |

| Одиниця виміру: | Тис. Грн. | Контрольна сума | |

| Адреса: | 03150, г. Киев, ул. Димитрова, 5, корп.2 | ||

Баланс на 31.12.2005

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду | ||

| І. Необоротні активи | |||||

| Нематеріальні активи: | |||||

| залишкова вартість | 010 | 0 | 0 | ||

| первісна вартість | 011 | 0 | 0 | ||

| накопичена амортизація | 012 | 0 | 0 | ||

| Незавершене будівництво | 020 | 116,9 | 512,9 | ||

| Основні засоби: | |||||

| залишкова вартість | 030 | 5 819,6 | 5 824,4 | ||

| первісна вартість | 031 | 14 510,8 | 14 933,3 | ||

| знос | 032 | 8 691,2 | 9 108,9 | ||

| Довгострокові фінансові інвестиції: | |||||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 0 | 0 | ||

| інші фінансові інвестиції | 045 | 0 | 0 | ||

| Довгострокова дебіторська заборгованість | 050 | 0 | 0 | ||

| Відстрочені податкові активи | 060 | 0 | 0 | ||

| Інші необоротні активи | 070 | 0 | 0 | ||

| Усього за розділом І | 080 | 5 936,5 | 6 337,3 | ||

| ІІ. Оборотні активи | |||||

| Запаси: | |||||

| виробничі запаси | 100 | 1 586,5 | 1 776,1 | ||

| тварини на вирощуванніта відгодівлі | 110 | 0 | 0 | ||

| незавершене виробництво | 120 | 0 | 0 | ||

| готова продукція | 130 | 0 | 0 | ||

| товари | 140 | 4,3 | 39,5 | ||

| Векселі одержані | 150 | 0 | 0 | ||

| Дебіторська заборгованість за товари, роботи, послуги: | |||||

| чиста реалізаційна вартість | 160 | 427,6 | 637,3 | ||

| первісна вартість | 161 | 427,7 | 638,3 | ||

| резерв сумнівних боргів | 162 | 0,1 | 1 | ||

| Дебіторська заборгованість за розрахунками: | |||||

| з бюджетом | 170 | 0 | 0 | ||

| за виданими авансами | 180 | 0 | 0 | ||

| з нарахованих доходів | 190 | 0 | 0 | ||

| із внутрішніх розрахунків | 200 | 0 | 0 | ||

| Інша поточна дебіторська заборгованість | 210 | 14,2 | 16,3 | ||

| Поточні фінансові інвестиції | 220 | 0 | 0 | ||

| 1 | 2 | 3 | 4 | ||

| Грошові кошти та їх еквіваленти: | |||||

| в національній валюті | 230 | 158,4 | 60,4 | ||

| в іноземній валюті | 240 | 0 | 0 | ||

| Інші оборотні активи | 250 | 0 | 11,5 | ||

| Усього за розділом ІІ | 260 | 2 191 | 2 541,1 | ||

| ІІІ. Витрати майбутніх періодів | 270 | 4,2 | 9 | ||

| Баланс | 280 | 8 131,7 | 8 887,4 | ||

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| |

| І. Власний капітал |

| ||||

| Статутний капітал | 300 | 1 035,6 | 1 035,6 |

| |

| Пайовий капітал | 310 | 0 | 0 |

| |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| |

| Інший додатковий капітал | 330 | 4 979,3 | 4 979,3 |

| |

| Резервний капітал | 340 | 192,8 | 250,8 |

| |

| Нерозподілений прибуток (непокритий збиток) | 350 | 912,3 | 1 826,4 |

| |

| Неоплачений капітал | 360 | 0 | 0 |

| |

| Вилучений капітал | 370 | 0 | 0 |

| |

| Усього за розділом І | 380 | 7 120 | 8 092,1 |

| |

| Частка меншості | 385 | 0 | 0 |

| |

| ІІ. Забезпечення наступних витрат і платежів |

| ||||

| Забезпечення виплат персоналу | 400 | 0 | 0 |

| |

| Інші забезпечення | 410 | 0 | 0 |

| |

| Вписуваний рядок - сума страхових резервів | 415 | 0 | 0 |

| |

| Вписуваний рядок - сума часток перестраховиків у страхових резервах | 416 | 0 | 0 |

| |

| Цільове фінансування | 420 | 0 | 0 |

| |

| Усього за розділом ІІ | 430 | 0 | 0 |

| |

| ІІІ. Довгострокові зобов'язання |

| ||||

| Довгострокові кредити банків | 440 | 0 | 0 |

| |

| Інші довгострокові фінансові зобов'язання | 450 | 0 | 0 |

| |

| Відстрочені податкові зобов'язання | 460 | 0 | 0 |

| |

| Інші довгострокові зобов'язання | 470 | 0 | 0 |

| |

| Усього за розділом ІІІ | 480 | 0 | 0 |

| |

| ІV. Поточні зобов'язання |

| ||||

| Короткострокові кредити банків | 500 | 0 | 0 |

| |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 0 |

| |

| Векселі видані | 520 | 0 | 0 |

| |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 370,7 | 114,8 |

| |

| Поточні зобов'язання за розрахунками: |

| ||||

| з одержаних авансів | 540 | 0 | 0 |

| |

| з бюджетом | 550 | 232,4 | 352,6 |

| |

| з позабюджетних платежів | 560 | 0 | 0 |

| |

| зі страхування | 570 | 113,3 | 92,2 |

| |

| з оплати праці | 580 | 266 | 209,6 |

| |

| з учасниками | 590 | 18,3 | 18,1 |

| |

| із внутрішніх розрахунків | 600 | 0 | 0 |

| |

| Інші поточні зобов'язання | 610 | 11 | 8 |

| |

| Усього за розділом ІV | 620 | 1 011,7 | 795,3 |

| |

| V. Доходи майбутніх періодів | 630 | 0 | 0 |

| |

| Баланс | 640 | 8 131,7 | 8 887,4 |

| |

Звіт про фінансові результати за 2005 рік

І. Фінансові результати

| Стаття | Код рядка | За звітний період | За попередній період |

| 1 | 2 | 3 | 4 |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 23 917,2 | 18 196,8 |

| Податок на додану вартість | 015 | ( 3 986,2 ) | ( 3 032,8 ) |

| Акцизний збір | 020 | ( 0 ) | ( 0 ) |

| 025 | ( 0 ) | ( 0 ) | |

| Інші вирахування з доходу | 030 | ( 0 ) | ( 1 859,5 ) |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 19 931 | 13 304,5 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | ( 15 929,2 ) | ( 11 146,8 ) |

| Валовий: | |||

| прибуток | 050 | 4 001,8 | 2 157,7 |

| збиток | 055 | ( 0 ) | ( 0 ) |

| Інші операційні доходи | 060 | 555,9 | 188 |

| Адміністративні витрати | 070 | ( 1 440,3 ) | ( 785,5 ) |

| Витрати на збут | 080 | ( 149,5 ) | ( 180,8 ) |

| Інші операційні витрати | 090 | ( 655,3 ) | ( 343,9 ) |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 2 312,6 | 1 035,5 |

| збиток | 105 | ( 0 ) | ( 0 ) |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 0 | 0 |

| Інші доходи | 130 | 280,2 | 212 |

| Фінансові витрати | 140 | ( 0 ) | ( 0 ) |

| Втрати від участі в капіталі | 150 | ( 0 ) | ( 0 ) |

| Інші витрати | 160 | ( 106,2 ) | ( 66,8 ) |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 2 486,6 | 1 180,7 |

| збиток | 175 | ( 0 ) | ( 0 ) |

| Податок на прибуток від звичайної діяльності | 180 | 1 514,5 | 992,6 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 972,1 | 188,1 |

| збиток | 195 | ( 0 ) | ( 0 ) |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | ( 0 ) | ( 0 ) |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 972,1 | 188,1 |

| збиток | 225 | ( 0 ) | ( 0 ) |

ІІ. Елементи операційних витрат

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні затрати | 230 | 9 091,9 | 5 453,7 |

| Витрати на оплату праці | 240 | 4 449,3 | 3 557,9 |

| Відрахування на соціальні заходи | 250 | 1 717,5 | 1 336,7 |

| Амортизація | 260 | 762,5 | 549,3 |

| Інші операційні витрати | 270 | 2 153,1 | 1 559,4 |

| Разом | 280 | 18 174,3 | 12 457 |

ІІІ. Розрахунок показників прибутковості акцій

| Назва статті | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | 300 | 591 750 | 591 750 |

| Скоригована середньорічна кількість простих акцій | 310 | 591 750 | 591 750 |

| Чистий прибуток, (збиток) на одну просту акцію | 320 | 1,643 | 0,317 |

| Скоригований чистий прибуток, (збиток) на одну просту акцію | 330 | 1,643 | 0,317 |

| Дивіденди на одну просту акцію | 340 | 0 | 0 |

Додаток № 2

Фінансовий звіт за 2006 рік

| Коди | |||

| Дата | 01.02.2008 | ||

| Підприємство | ДП «Трансгарант-Україна» | за ЄДРПОУ | 00384064 |

| Територія | за КОАТУУ | 1420610100 | |

| Форма власності | Приватна власність | за КФВ | 10 |

| Орган державного управління | Підприємства україни, засновані фізичними особами | за СПОДУ | 7774 |

| Галузь | Залізничний транспорт незагального користування | за ЗКГНГ | 0 |

| Вид економічної діяльності | Вантажний залізничний транспорт | за КВЕД | 15.81.0 |

| Одиниця виміру: | Тис. Грн. | Контрольна сума | |

| Адреса: | 03150, г. Киев, ул. Димитрова, 5, корп.2 | ||

Баланс на 31.12.2006

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| І. Необоротні активи | |||

| Нематеріальні активи: | |||

| залишкова вартість | 010 | 0 | 0 |

| первісна вартість | 011 | 0 | 0 |

| накопичена амортизація | 012 | 0 | 0 |

| Незавершене будівництво | 020 | 512,9 | 0,5 |

| Основні засоби: | |||

| залишкова вартість | 030 | 5 824,4 | 7 125,3 |

| первісна вартість | 031 | 14 933,3 | 16 491,9 |

| знос | 032 | 9 108,9 | 9 366,6 |

| Довгострокові фінансові інвестиції: | |||

| які обліковуються за методом участі в капіталі інших підприємств | 040 | 0 | 0 |

| інші фінансові інвестиції | 045 | 0 | 0 |

| Довгострокова дебіторська заборгованість | 050 | 0 | 0 |

| Відстрочені податкові активи | 060 | 0 | 0 |

| Інші необоротні активи | 070 | 0 | 0 |

| Усього за розділом І | 080 | 6 337,3 | 7 125,8 |

| ІІ. Оборотні активи | |||

| Запаси: | |||

| виробничі запаси | 100 | 1 776,1 | 2 414,7 |

| тварини на вирощуванніта відгодівлі | 110 | 0 | 0 |

| незавершене виробництво | 120 | 0 | 0 |

| готова продукція | 130 | 0 | 0 |

| товари | 140 | 39,5 | 0 |

| Векселі одержані | 150 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| чиста реалізаційна вартість | 160 | 637,3 | 37,1 |

| первісна вартість | 161 | 638,3 | 104 |

| резерв сумнівних боргів | 162 | 1 | 66,9 |

| Дебіторська заборгованість за розрахунками: | |||

| з бюджетом | 170 | 0 | 0,2 |

| за виданими авансами | 180 | 0 | 0 |

| з нарахованих доходів | 190 | 0 | 0 |

| із внутрішніх розрахунків | 200 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 16,3 | 243,9 |

| Поточні фінансові інвестиції | 220 | 0 | 0 |

| 1 | 2 | 3 | 4 |

| Грошові кошти та їх еквіваленти: | |||

| в національній валюті | 230 | 60,4 | 2 134,6 |

| в іноземній валюті | 240 | 0 | 0 |

| Інші оборотні активи | 250 | 11,5 | 89,1 |

| Усього за розділом ІІ | 260 | 2 541,1 | 4 919,6 |

| ІІІ. Витрати майбутніх періодів | 270 | 9 | 8,1 |

| Баланс | 280 | 8 887,4 | 12 053,5 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| І. Власний капітал | |||

| Статутний капітал | 300 | 1 035,6 | 1 035,6 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| Інший додатковий капітал | 330 | 4 979,3 | 4 979,3 |

| Резервний капітал | 340 | 250,8 | 258,9 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 1 826,4 | 5 002,3 |

| Неоплачений капітал | 360 | 0 | 0 |

| Вилучений капітал | 370 | 0 | 0 |

| Усього за розділом І | 380 | 8 092,1 | 11 276,1 |

| Частка меншості | 385 | 0 | 0 |

| ІІ. Забезпечення наступних витрат і платежів | |||

| Забезпечення виплат персоналу | 400 | 0 | 0 |

| Інші забезпечення | 410 | 0 | 0 |

| Вписуваний рядок - сума страхових резервів | 415 | 0 | 0 |

| Вписуваний рядок - сума часток перестраховиків у страхових резервах | 416 | 0 | 0 |

| Цільове фінансування | 420 | 0 | 0 |

| Усього за розділом ІІ | 430 | 0 | 0 |

| ІІІ. Довгострокові зобов'язання | |||

| Довгострокові кредити банків | 440 | 0 | 0 |

| Інші довгострокові фінансові зобов'язання | 450 | 0 | 0 |

| Відстрочені податкові зобов'язання | 460 | 0 | 0 |

| Інші довгострокові зобов'язання | 470 | 0 | 0 |

| Усього за розділом ІІІ | 480 | 0 | 0 |

| ІV. Поточні зобов'язання | |||

| Короткострокові кредити банків | 500 | 0 | 0 |

| Поточна заборгованість за довгостроковими зобов'язаннями | 510 | 0 | 0 |

| Векселі видані | 520 | 0 | 0 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 114,8 | 56,4 |

| Поточні зобов'язання за розрахунками: | |||

| з одержаних авансів | 540 | 0 | 0 |

| з бюджетом | 550 | 352,6 | 302,8 |

| з позабюджетних платежів | 560 | 0 | 0 |

| зі страхування | 570 | 92,2 | 88,3 |

| з оплати праці | 580 | 209,6 | 220,6 |

| з учасниками | 590 | 18,1 | 18 |

| із внутрішніх розрахунків | 600 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 8 | 91,3 |

| Усього за розділом ІV | 620 | 795,3 | 777,4 |

| V. Доходи майбутніх періодів | 630 | 0 | 0 |

| Баланс | 640 | 8 887,4 | 12 053,5 |

Звіт про фінансові результати за 2006 рік

І. Фінансові результати

| Стаття | Код рядка | За звітний період | За попередній період |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 28 932,2 | 23 917,2 |

| Податок на додану вартість | 015 | ( 4 822 ) | ( 3 986,2 ) |

| Акцизний збір | 020 | ( 0 ) | ( 0 ) |

| 025 | ( 0 ) | ( 0 ) | |

| Інші вирахування з доходу | 030 | ( 0 ) | ( 0 ) |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 24 110,2 | 19 931 |

| Собівартість реалізованої продукції (товарів, робіт, послуг) | 040 | ( 17 716,3 ) | ( 15 929,2 ) |

| Валовий: | |||

| прибуток | 050 | 6 393,9 | 4 001,8 |

| збиток | 055 | ( 0 ) | ( 0 ) |

| Інші операційні доходи | 060 | 685,4 | 555,9 |

| Адміністративні витрати | 070 | ( 1 556,1 ) | ( 1 440,3 ) |

| Витрати на збут | 080 | ( 184,4 ) | ( 149,5 ) |

| Інші операційні витрати | 090 | ( 667,3 ) | ( 655,3 ) |

| Фінансові результати від операційної діяльності: | |||

| прибуток | 100 | 4 671,5 | 2 312,6 |

| збиток | 105 | ( 0 ) | ( 0 ) |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 67,1 | 0 |

| Інші доходи | 130 | 144,7 | 280,2 |

| Фінансові витрати | 140 | ( 0 ) | ( 0 ) |

| Втрати від участі в капіталі | 150 | ( 0 ) | ( 0 ) |

| Інші витрати | 160 | ( 152,8 ) | ( 106,2 ) |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| прибуток | 170 | 4 730,5 | 2 486,6 |

| збиток | 175 | ( 0 ) | ( 0 ) |

| Податок на прибуток від звичайної діяльності | 180 | 1 541,3 | 1 514,5 |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| прибуток | 190 | 3 189,2 | 972,1 |

| збиток | 195 | ( 0 ) | ( 0 ) |

| Надзвичайні: | |||

| доходи | 200 | 0 | 0 |

| витрати | 205 | ( 0 ) | ( 0 ) |

| Податки з надзвичайного прибутку | 210 | 0 | 0 |

| Чистий: | |||

| прибуток | 220 | 3 189,2 | 972,1 |

| збиток | 225 | ( 0 ) | ( 0 ) |

ІІ. Елементи операційних витрат

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні затрати | 230 | 8 405,9 | 9 091,9 |

| Витрати на оплату праці | 240 | 4 976,6 | 4 449,3 |

| Відрахування на соціальні заходи | 250 | 1 866,1 | 1 717,5 |

| Амортизація | 260 | 770,2 | 762,5 |

| Інші операційні витрати | 270 | 4 105,3 | 2 153,1 |

| Разом | 280 | 20 124,1 | 18 174,3 |

ІІІ. Розрахунок показників прибутковості акцій

| Назва статті | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | 300 | 591 750 | 591 750 |

| Скоригована середньорічна кількість простих акцій | 310 | 591 750 | 591 750 |

| Чистий прибуток, (збиток) на одну просту акцію | 320 | 5,389 | 1,643 |

| Скоригований чистий прибуток, (збиток) на одну просту акцію | 330 | 5,389 | 1,643 |

| Дивіденди на одну просту акцію | 340 | 0 | 0 |

Додаток № 3

Баланс на 31.12.2007

| Актив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| І. Необоротні активи |

|

|

|

| Нематеріальні активи: | |||

| - залишкова вартість | 010 | 0 | 0 |

| - первісна вартість | 011 | 0 | 0 |

| - накопичена амортизація | 012 | ( 0 ) | ( 0 ) |

| Незавершене будівництво | 020 | 0,5 | 0,7 |

| Основні засоби: | |||

| - залишкова вартість | 030 | 7125,3 | 8243,1 |

| - первісна вартість | 031 | 16491,9 | 18261,9 |

| - знос | 032 | (9366,6) | (10018,8) |

| Довгострокові біологічні активи: | |||

| - справедлива (залишкова) вартість | 035 | 0 | 0 |

| - первісна вартість | 036 | 0 | 0 |

| - накопичена амортизація | 037 | ( 0 ) | ( 0 ) |

| Довгострокові фінансові інвестиції: | |||

| - які обліковуються за методом участі в капіталі інших підприємств | 040 | 0 | 0 |

| - інші фінансові інвестиції | 045 | 0 | 0 |

| Довгострокова дебіторська заборгованість | 050 | 0 | 0 |

| Відстрочені податкові активи | 060 | 0 | 0 |

| Інші необоротні активи | 070 | 0 | 0 |

| Усього за розділом І | 080 | 7125,8 | 8243,8 |

| ІІ. Оборотні активи |

|

|

|

| Виробничі запаси | 100 | 2414,7 | 2502,7 |

| Поточні біологічні активи | 110 | 0 | 0 |

| Незавершене виробництво | 120 | 0 | 0 |

| Готова продукція | 130 | 0 | 0 |

| Товари | 140 | 0 | 0 |

| Векселі одержані | 150 | 0 | 0 |

| Дебіторська заборгованість за товари, роботи, послуги: | |||

| - чиста реалізаційна вартість | 160 | 37,1 | 134,5 |

| - первісна вартість | 161 | 104 | 135 |

| - резерв сумнівних боргів | 162 | ( 66,9 ) | ( 0,5 ) |

| Дебіторська заборгованість за рахунками: | |||

| - за бюджетом | 170 | 0,2 | 0 |

| - за виданими авансами | 180 | 0 | 0 |

| - з нарахованих доходів | 190 | 0 | 0 |

| - із внутрішніх розрахунків | 200 | 0 | 0 |

| Інша поточна дебіторська заборгованість | 210 | 243,9 | 134,8 |

| Поточні фінансові інвестиції | 220 | 0 | 0 |

| Грошові кошти та їх еквіваленти: | |||

| - в національній валюті | 230 | 2134,6 | 8,6 |

| - в іноземній валюті | 240 | 0 | 0 |

| Інші оборотні активи | 250 | 89,1 | 20,9 |

| Усього за розділом ІІ | 260 | 4919,6 | 2801,5 |

| ІІІ. Витрати майбутніх періодів | 270 | 8,1 | 23,3 |

| Баланс | 280 | 12053,5 | 11068,6 |

| Пасив | Код рядка | На початок звітного періоду | На кінець звітного періоду |

| І. Власний капітал |

|

|

|

| Статутний капітал | 300 | 1035,6 | 1035,6 |

| Пайовий капітал | 310 | 0 | 0 |

| Додатковий вкладений капітал | 320 | 0 | 0 |

| Інший додатковий капітал | 330 | 4979,3 | 4979,3 |

| Резервний капітал | 340 | 258,9 | 258,9 |

| Нерозподілений прибуток (непокритий збиток) | 350 | 5002,3 | 3801,5 |

| Неоплачений капітал | 360 | ( 0 ) | ( 0 ) |

| Вилучений капітал | 370 | ( 0 ) | ( 0 ) |

| Усього за розділом І | 380 | 11276,1 | 10075,3 |

| ІІ. Забезпечення наступних виплат та платежів |

|

|

|

| Забезпечення виплат персоналу | 400 | 0 | 0 |

| Інші забезпечення | 410 | 0 | 0 |

| Сума страхових резервів | 415 | 0 | 0 |

| Сума часток перестраховиків у страхових резервах | 416 | 0 | 0 |

| Цільове фінансування | 420 | 0 | 0 |

| Усього за розділом ІІ | 430 | 0 | 0 |

| ІІІ. Довгострокові зобов’язання |

|

|

|

| Довгострокові кредити банків | 440 | 0 | 0 |

| Інші довгострокові фінансові зобов’язання | 450 | 0 | 0 |

| Відстрочені податкові зобов’язання | 460 | 0 | 0 |

| Інші довгострокові зобов’язання | 470 | 0 | 0 |

| Усього за розділом ІІІ | 480 | 0 | 0 |

| ІV. Поточні зобов’язання |

|

|

|

| Короткострокові кредити банків | 500 | 0 | 171 |

| Поточна заборгованість за довгостроковими зобов’язаннями | 510 | 0 | 0 |

| Векселі видані | 520 | 0 | 0 |

| Кредиторська заборгованість за товари, роботи, послуги | 530 | 56,4 | 0 |

| Поточні зобов’язання за розрахунками: | |||

| - з одержаних авансів | 540 | 0 | 0 |

| - з бюджетом | 550 | 302,8 | 232,8 |

| - з позабюджетних платежів | 560 | 0 | 0 |

| - зі страхування | 570 | 88,3 | 136,2 |

| - з оплати праці | 580 | 220,6 | 310,5 |

| - з учасниками | 590 | 18 | 18 |

| - із внутрішніх розрахунків | 600 | 0 | 0 |

| Інші поточні зобов'язання | 610 | 91,3 | 124,8 |

| Усього за розділом ІV | 620 | 777,4 | 993,3 |

| V. Доходи майбутніх періодів | 630 | 0 | 0 |

| Баланс | 640 | 12053,5 | 11068,6 |

Звіт про фінансові результати за 2007 рік

І. Фінансові результати

| Стаття | Код рядка | За звітний період | За попередній період |

| Доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 010 | 24381,2 | 28932,2 |

| Податок на додану вартість | 015 | ( 4063,5 ) | ( 4822 ) |

| Акцизний збір | 020 | ( 0 ) | ( 0 ) |

| 025 | ( 0 ) | ( 0 ) | |

| Інші вирахування з доходу | 030 | ( 0 ) | ( 0 ) |

| Чистий доход (виручка) від реалізації продукції (товарів, робіт, послуг) | 035 | 20317,7 | 24110,2 |

| Собівартість реалізації продукції (товарів, робіт, послуг) | 040 | ( 18699 ) | ( 17716,3 ) |

| Валовий прибуток: | |||

| - прибуток | 050 | 1618,7 | 6393,9 |

| - збиток | 055 | ( 0 ) | ( 0 ) |

| Інші операційні доходи | 060 | 645,3 | 685,4 |

| Адміністративні витрати | 070 | ( 1917,1 ) | ( 1556,1 ) |

| Витрати на збут | 080 | ( 218,4 ) | ( 184,4 ) |

| Інші операційні витрати | 090 | ( 676,8 ) | ( 667,3 ) |

| Фінансові результати від операційної діяльності: | |||

| - прибуток | 100 | 0 | 4671,5 |

| - збиток | 105 | ( 548,3 ) | ( 0 ) |

| Доход від участі в капіталі | 110 | 0 | 0 |

| Інші фінансові доходи | 120 | 122 | 67,1 |

| Інші доходи | 130 | 199,7 | 144,7 |

| Фінансові витрати | 140 | ( 5,7 ) | ( 0 ) |

| Втрати від участі в капіталі | 150 | ( 0 ) | ( 0 ) |

| Інші витрати | 160 | ( 61,6 ) | ( 152,8 ) |

| Фінансові результати від звичайної діяльності до оподаткування: | |||

| - прибуток | 170 | 0 | 4730,5 |

| - збиток | 175 | ( 293,9 ) | ( 0 ) |

| Податок на прибуток від звичайної діяльності | 180 | ( 908,7 ) | ( 1541,3 ) |

| Дохід з податку на прибуток від звичайної діяльності | 185 | 0 | 0 |

| Фінансові результати від звичайної діяльності: | |||

| - прибуток | 190 | 0 | 3189,2 |

| - збиток | 195 | (1202,6) | (0) |

| Надзвичайні: | |||

| - доходи | 200 | 0 | 0 |

| - витрати | 205 | ( 0 ) | ( 0 ) |

| Податки з надзвичайного прибутку | 210 | ( 0 ) | ( 0 ) |

| Чистий: |

|

|

|

| - прибуток | 220 | 0 | 3189,2 |

| - збиток | 225 | (1202,6) | (0) |

ІІ. Елементи операційних витрат

| Найменування показника | Код рядка | За звітний період | За попередній період |

| Матеріальні затрати | 230 | 9286.7 | 8405.9 |

| Витрати на оплату праці | 240 | 5884.2 | 4976.6 |

| Відрахування на соціальні заходи | 250 | 2180.9 | 1866.1 |

| Амортизація | 260 | 924.7 | 770.2 |

| Інші операційни витрати | 270 | 2915.4 | 4105.3 |

| Разом | 280 | 21191.9 | 20124.1 |

ІІІ. Розрахунок показників прибутковості акцій

| Назва статті | Код рядка | За звітний період | За попередній період |

| Середньорічна кількість простих акцій | 300 | 591750 | 591750 |

| Скоригована середньорічна кількість простих акцій | 310 | 591750 | 591750 |

| Чистий прибуток, (збиток) на одну просту акцію | 320 | -2.032 | 5.389 |

| Скоригований чистий прибуток, (збиток) на одну просту акцію | 330 | -2.032 | 5.389 |

| Дивіденди на одну просту акцію | 340 | 0 | 0 |

* Далі у тексті роботи замість "журнал-ордер" вживається "журнал" відповідно до Методичних рекомендацій по застосуванню регістрів бухгалтерського обліку, затверджених наказом Міністерства фінансів України від 29 грудня 2000 р.

Похожие работы

... України "Про порядок погашення зобов’язань платників податків перед бюджетами та державними цільовими фондами" від 21.12.2000р. №2181. 2.2 Ознайомлення з фінансово-господарською діяльністю підприємства ТОВ "Валтекс" – товариство з обмеженою відповідальністю, засноване 04 липня 2000 року. Засновниками товариства являються фізичні особи. Товариство є юридичною особою відповідно до чинного ...

... період з 1 січня 2006 р. по 31 березня 2006 р. Директор АП „ Eco Plast”______________ Сертифікат аудиторської серії А № 35465768 ВИСНОВКИ В даній курсовій роботі я розглядав методичні засади формування в бухгалтерському обліку та аудиту, інформацію про доходи підприємства. Виходячи з бухгалтерського обліку я побачив різновиди доходів, їх класифікацію для подання у Звіті про фінансові ...

... ї інформації, дозволяє більше приділяти проведенню економічного і фінансового аналізу роботи підприємства та пошуку резервів щодо підвищення ефективності цієї роботи. 3 КОНТРОЛЬ ФІНАНСОВИХ РЕЗУЛЬТАТІВ 3.1 Економічний аналіз результатів господарської діяльності Термін "Аналіз" буквально означає розкладання об'єкта, що вивчається на окремі частини (елементи), на внутрішні властиві цьому ...

... бізнес-планів, при контролі за їх реалізацією, в системі маркетингу, тобто в системі управління виробництвом і реалізації продукції, робіт і послуг, орієнтованої на ринок. 1.5. Особливості аналізу фінансових результатів в умовах інфляції. Інфляція характеризується забезпеченням національної грошової одиниці і загальним підвищенням цін всередині країни. У теорії і практиці розрізнюють декі ...

0 комментариев